唐澤経営コンサルティング事務所の唐澤です。中小企業診断士・ITストラテジストの資格を持ち、20年以上にわたり、中堅中小企業の経営戦略立案や業務改革、IT化構想策定などのコンサルティングに従事してきました。

このコラムでは、私のこれまでのコンサルティング経験をもとに、中堅中小企業の経営に役立つ情報を発信しています。

さて、あなたは「自分の会社が今、どんな状態にあるのか?」と問われたとき、すぐに答えられるでしょうか?日々の忙しさに追われる中で、会社の財務状況をじっくり振り返る時間を取るのは難しいかもしれません。ですが、それができないと、経営の方向性を見失ってしまう危険性もあるのです。

そこで役立つのが「貸借対照表」です。貸借対照表は、会社の状態を客観的に示してくれる「診断書」のようなものです。貸借対照表を正しく読み解けば、今の課題も、将来の可能性も一目でわかるようになります。数字の羅列に見えるかもしれませんが、実は「経営のヒント」がぎっしり詰まった宝箱なのです。

この記事では、初心者の方でもわかるように、貸借対照表の基本から読み方、そして活用法までを解説します。会社の状況をより深く理解し、次の一歩を踏み出すために、ぜひ一緒に学んでいきましょう!

貸借対照表の基本

貸借対照表とは?

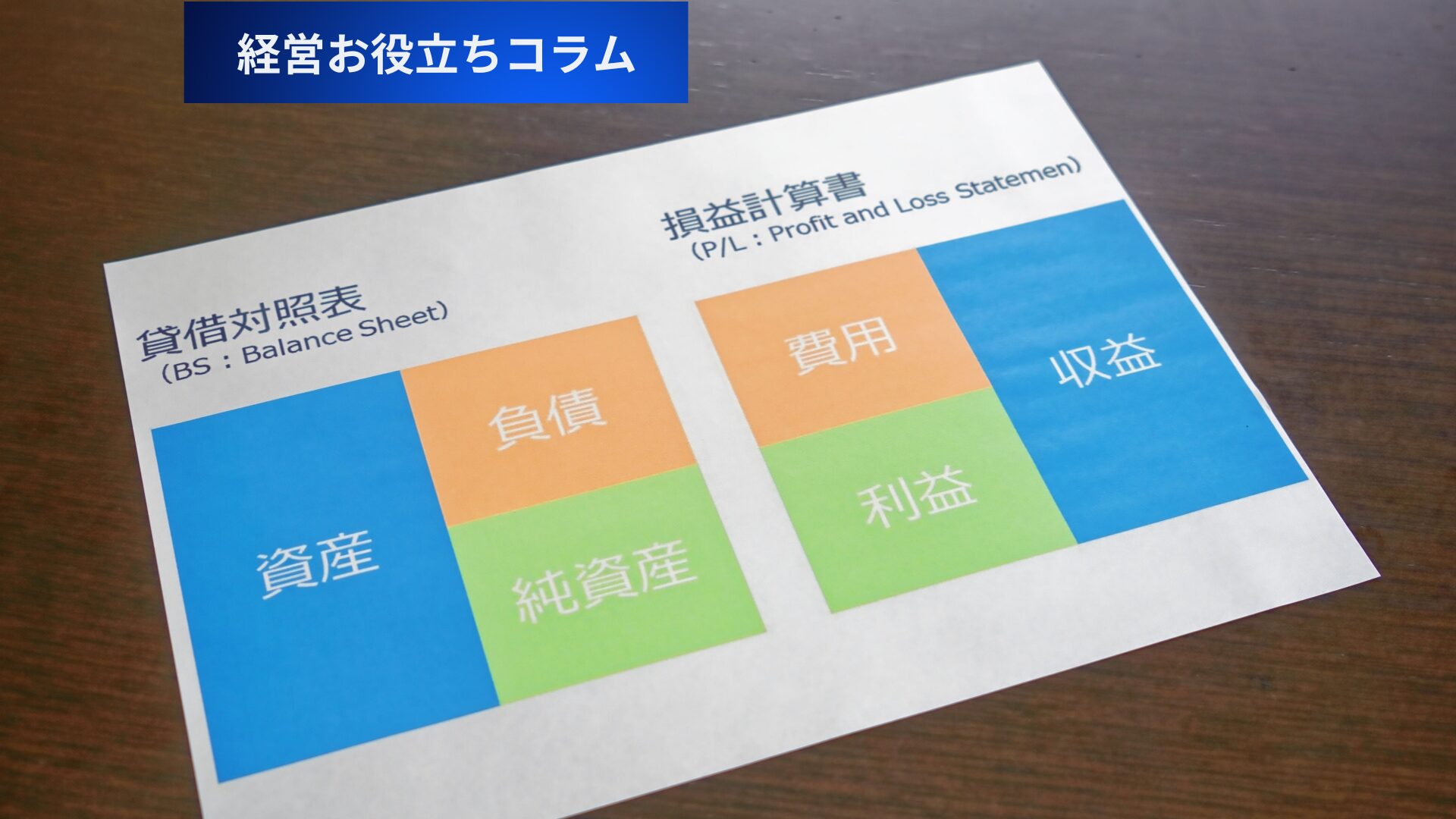

貸借対照表(Balance Sheet)は、会社の財政状態を一目で把握できる重要な書類です。

一見すると数字が並んでいて難しそうに見えるかもしれませんが、実は非常にシンプルな構造を持っています。

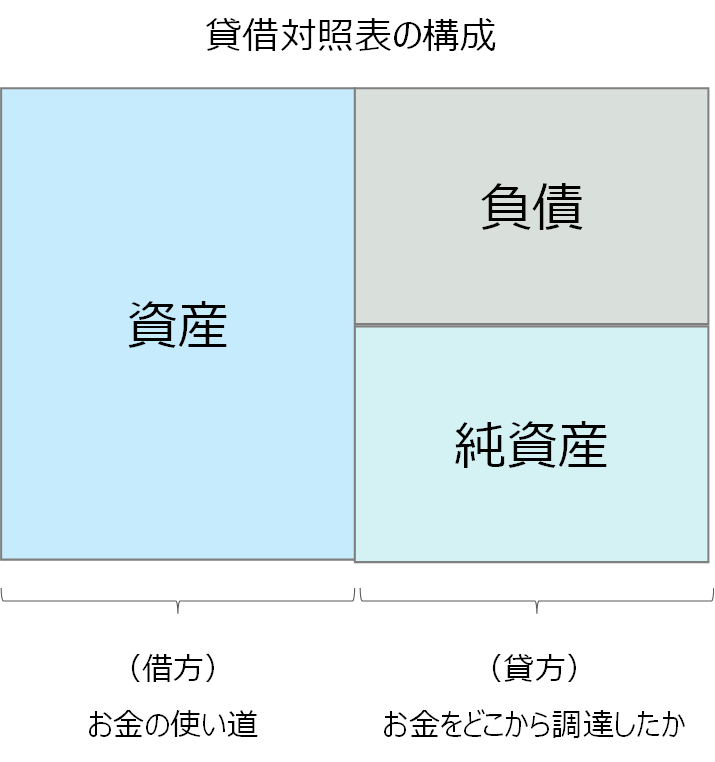

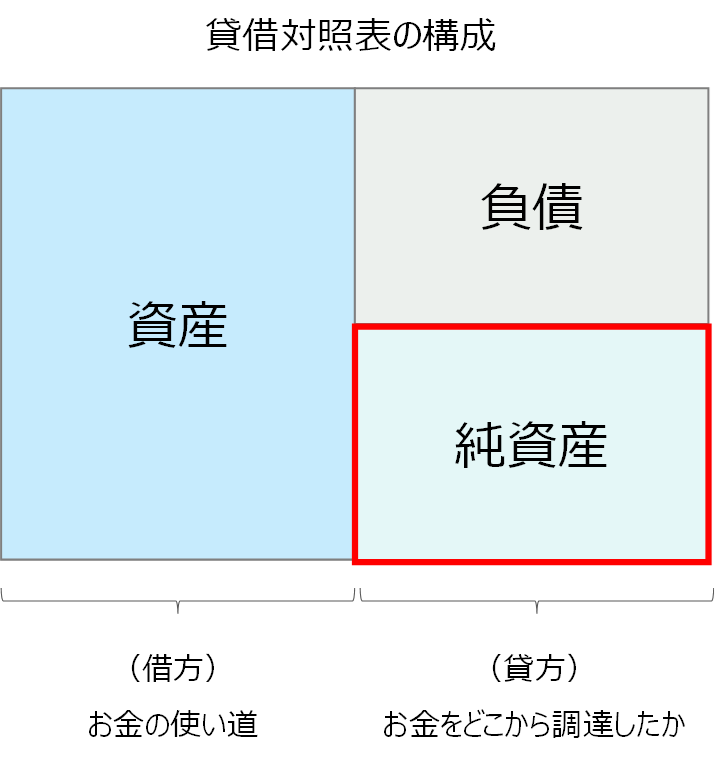

■貸借対照表の基本構造

貸借対照表は、大きく以下の2つに分かれています。

- 借方(左側):ここには「資産」が記載されています。→お金をどう使っているか(使い道)を示します。

例:現金、売掛金(取引先から受け取る予定のお金)、設備や建物など。 - 貸方(右側):ここには「負債」と「純資産」が記載されています。→そのお金をどこから調達したか(調達源泉)を示します。

例:銀行からの借入金、未払い金(支払うべきお金)、資本金など。

借方、貸方というと、お金の「借りた」「貸した」を最初にイメージされる方が多いと思います。しかし、借方・貸方の「借」「貸」の単語そのものに意味はありません。意味は一切考えずに、単純に借方は左側、貸方は右側とだけ覚えてください。

■資産・負債・純資産の関係

貸借対照表では、必ず次の関係が成り立っています。

資産(借方) = 負債 + 純資産(貸方)

- 資産:会社が保有するすべての財産です(現金、建物、在庫など)。

- 負債:他人から借りたお金や、支払うべき義務のある金額です(銀行借入、未払い金など)。

- 純資産:資産から負債を差し引いた「自前の財産」です(資本金や利益の蓄積)。

■貸借対照表のポイント

ポイントは、借方(左側)と貸方(右側)の合計金額が必ず同じになることです。これは、「資産(お金の使い道)」が「負債と純資産(調達源泉)」で完全にカバーされていることを示しています。これが「貸借対照表」という名前の由来でもあります。

貸借対照表の仕組みを具体例で理解する

貸借対照表の最大の特徴は、「お金の使い道(資産)」と「調達方法(負債・純資産)」が必ず一致するという点です。このバランスを具体例を使って見てみましょう。

■具体例:設備を購入した場合

例えば、あなたの会社が新しい設備を1,000万円で購入し、そのお金を全て銀行からの借入でまかなったとします。この場合、貸借対照表は以下のように変化します

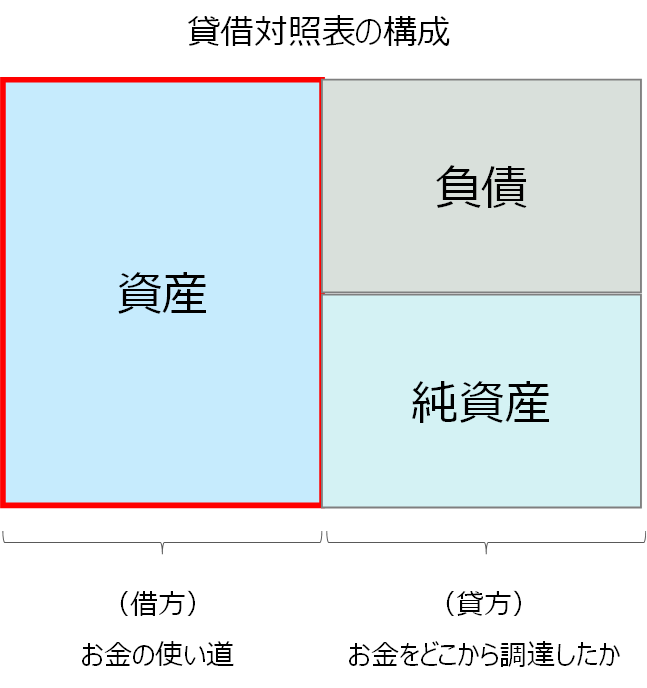

- 借方(左側)=お金の使い道

「設備:1,000万円」という資産が増えます。 - 貸方(右側)=お金の調達方法

「借入金:1,000万円」という負債が増えます。

この結果、借方と貸方の金額(1,000万円)が一致します。これが「資産=負債+純資産」という貸借対照表の基本ルールです。

■なぜこの仕組みが重要なのか?

貸借対照表は、「どのように資金を使い、どこから調達しているのか?」を正確に把握できるツールです。

例えば、次のような経営判断に役立ちます。

- 借金に頼りすぎていないかを確認できる。

- 設備投資や資金調達の適正さを評価できる。

貸借対照表の仕組みを理解することで、会社のお金の流れが見える化し、経営に必要な情報を得ることができます。

貸借対照表が示す3つのポイント

貸借対照表を理解すると、会社の「今の状態」を客観的に把握できます。

特に注目すべきは、以下の3つのポイントです。

ポイント1:資産(何を持っているか?)

資産とは、会社が保有している現金、売掛金、在庫、建物などの「財産」のことです。これを見ることで、どれくらいの流動性(短期間で使えるお金)や固定資産(長期間使う設備や建物)があるかを把握できます。

■ポイント2:負債(どれだけ借りているか?)

負債とは、銀行からの借入金や未払い金など、会社が返済しなければならない「借金」のことです。負債が多いと、返済負担が経営を圧迫する可能性があるため、注意が必要です。

■ポイント3:純資産(会社の本当の財産)

資産から負債を差し引いた「残り」が純資産です。これは、会社の持ち主(株主)の取り分と言えます。純資産が大きいほど、借金に頼らず自社の財産で経営を回せる状態にあることを示します。

この3つの要素をバランスよく分析することで、会社が健康的な経営をしているか、あるいは改善が必要な部分があるかを明確にできます。貸借対照表は、会社の「今」を映し出す鏡なのです。

貸借対照表を具体例で理解しよう

貸借対照表(B/S)は、会社の「財務状態」を一目で把握できる重要な書類です。この表を正しく読み解くことで、「会社がどれだけの財産を持ち、どれだけ借金をしているのか」がわかります。

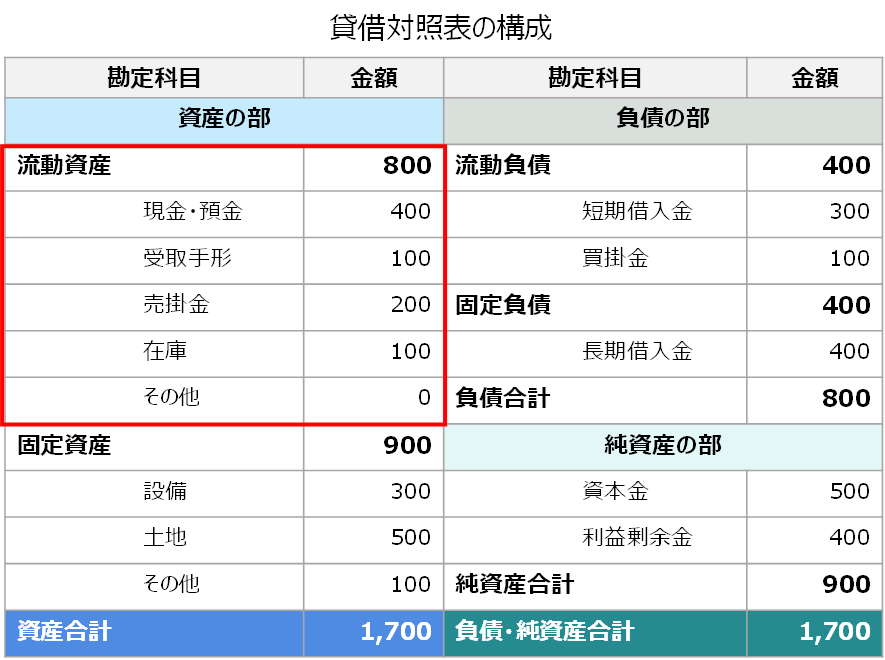

まずは、シンプルなサンプル貸借対照表を見て、全体の構造をつかみましょう。

以下は、ある会社のサンプル貸借対照表です。会社の財務状況をざっくりと確認するためのモデルケースと考えてください。

この表は、資産(会社が持っている財産)と、負債(会社が返済しなければならないお金)、そして純資産(会社が自由に使える財産)で構成されています。

資産:会社が持っている財産

資産は、会社が保有しているお金やモノを指します。貸借対照表では、資産は「流動資産(短期的に現金化できるもの)」と「固定資産(長期的に使うもの)」に分かれて記載されます。

■流動資産

流動資産は、1年以内に現金化できるものを指します。具体的な例は以下の通りです。

- 現金・預金:いつでも使えるお金。会社の財布にあたる部分です。

- 売掛金:取引先から受け取る予定のお金。通常、数カ月以内に回収されます。

- 在庫:販売予定の商品や製品、原材料など。通常1年以内に販売されて現金化されることが期待されます。

- 前払費用:保険料や賃料など、先払いした費用で、1年以内にその効果が現れるもの。

■固定資産

固定資産は、1年以上の長期間にわたり保有するものを指します。具体的な例は以下の通りです。

- 設備・機械:工場やオフィスで使用される機械や備品。

- 土地・建物:事業用に保有する不動産。

- のれん(営業権):企業買収時に発生する無形資産。

- 特許権や商標権:知的財産権として保有する権利。

▶ポイント:流動資産は短期的な支払いに備えるもの、固定資産は事業の基盤を支えるものです。

負債:会社が返済すべきお金

負債は、会社が借りたお金や、支払うべき義務のある金額です。貸借対照表では、負債は「流動負債(短期で返済するもの)」と「固定負債(長期で返済するもの)」に分かれて記載されます。

■流動負債

流動負債は、1年以内に返済が必要なものを指します。具体的には以下の通りです。

- 短期借入金:1年以内に返済する銀行借入。

- 買掛金:仕入れ先への未払い金。支払い期限は通常1~2カ月以内です。

- 未払費用:支払いがまだ済んでいない光熱費や賃料など。

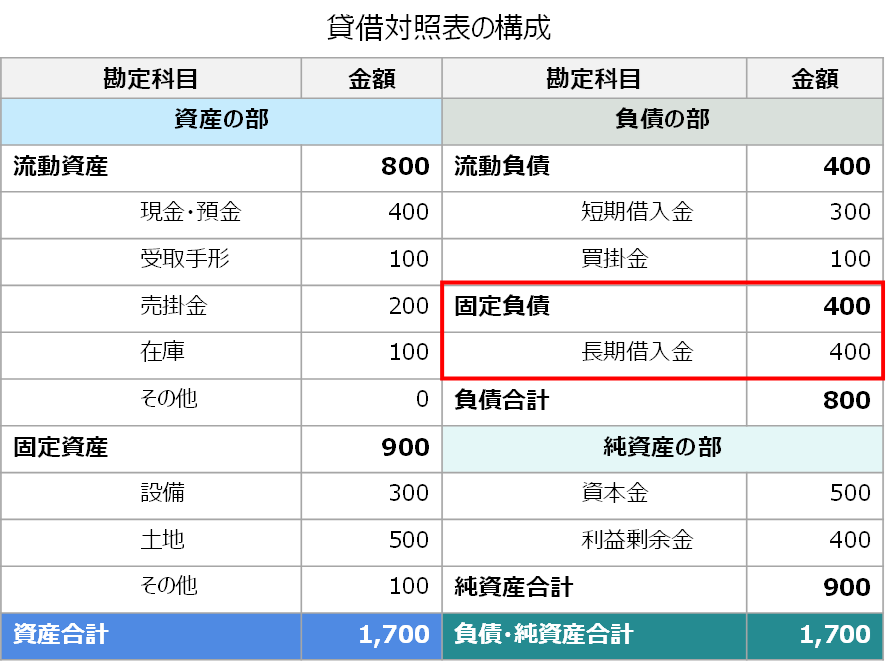

■固定負債

固定負債は、1年以上かけて返済するものを指します。具体的には以下の通りです。

- 長期借入金:銀行からの借金で、返済期限が1年以上先のもの。

- 社債:会社が長期的な資金調達のために発行する債券。

純資産:会社の自由に使える財産

純資産は、資産から負債を引いた「残りの財産」です。これは、会社が本当に自由に使える財産を示します。

- 資本金:創業時や増資で出資されたお金。

- 利益剰余金:会社がこれまでに稼いだ利益の蓄積。

▶ポイント:純資産が多いほど、会社は外部からの借金に依存せず、自力で経営できる状態にあります。

貸借対照表の全体構造を再確認

最後に、ここまでの説明を踏まえ、サンプル貸借対照表をもう一度確認してみましょう。

貸借対照表を使った経営のチェックポイント

貸借対照表を正しく読み解くことは、経営者にとって非常に重要です。この表から、会社が短期的な支払い能力を持っているか、また、長期的に安定した経営を続けられるかを判断することができます。

ここでは、貸借対照表を活用して確認すべき3つの重要なポイントを解説します。

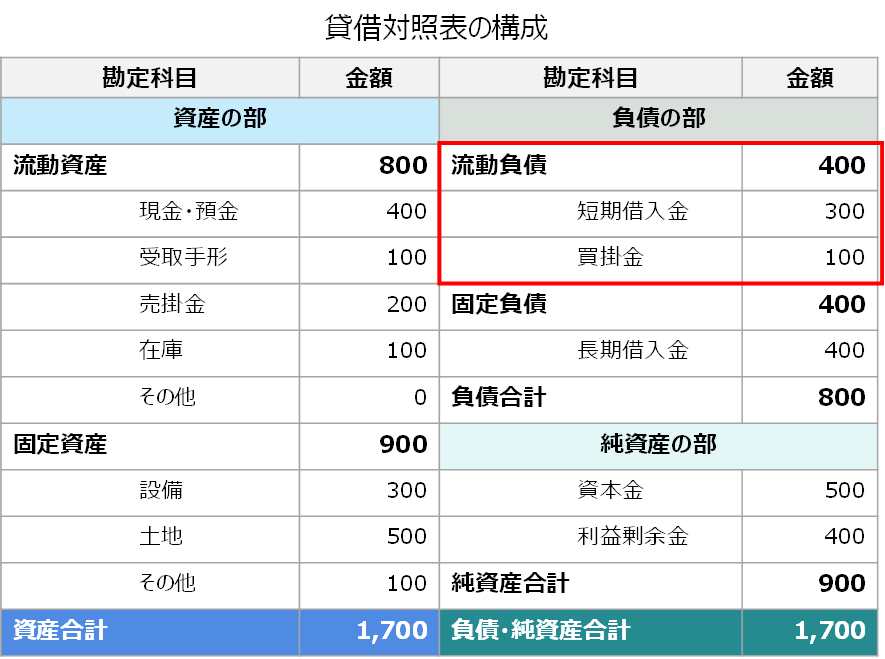

流動性のチェック:短期的な支払い能力を確認する

貸借対照表を見たとき、まず注目してほしいのが「短期的な支払い能力」です。これを判断するには、「流動資産」と「流動負債」のバランスが重要になります。

ここでは、流動比率と当座比率を用いた分析方法を解説します。

■流動比率で支払い能力を測る

流動比率は、会社が短期的な支払いに十分な資金を持っているかを判断する指標です。

計算式:流動比率 = 流動資産 ÷ 流動負債 × 100(%)

流動資産には、現金や預金、売掛金、在庫などが含まれます。これらは1年以内に現金化できる財産です。一方、流動負債には、短期借入金や買掛金などが含まれます。これらは1年以内に返済しなければならない義務です。

- 一般的な基準

この指標が高いほど返済能力が高いとみられ、一般的には150%を超えることが望ましいとされています。しかし、これは業種や経営環境により異なります。たとえば、在庫を多く抱える小売業や製造業では、流動比率が200%以上でも不安視される場合がある一方で、消費者との直接取引を中心とした業種では、一般的に現金取引が多く掛売りが少ないため、流動比率が低くなることがあります。 - 具体例

サンプル貸借対照表を基に計算します。

流動資産は800万円、流動負債:400万円なので、流動比率 = 800万円 ÷ 400万円 × 100 = 200%

→ この会社は短期的な支払い能力に余裕があると判断できます。

■当座比率で厳密に確認する

当座比率は、流動比率をさらに厳密にした指標です。

流動資産から「在庫」を除いた部分だけで短期負債をカバーできるかを確認します。

計算式:当座比率 = (流動資産 – 在庫) ÷ 流動負債 × 100(%)

在庫は、商品が売れ残ったり販売までに時間がかかるリスクがあるため、支払い能力の分析から除外します。当座比率は、現金や預金、売掛金など「確実に現金化できる資産」に限定して計算します。

- 一般的な基準

この指標も高い方が一般的に支払能力は高いと評価され、少なくとも100%を超えることを目指すべきです。ただし、業種・業態によってその水準は異なるため、注意が必要です。例えば、在庫をほとんど持たないIT企業やコンサルティング業では、当座比率が低くても問題にならない場合があります。 - 具体例

サンプル貸借対照表を基に当座比率を計算します。

流動資産は800万円、在庫は100万円、流動負債は400万円なので、当座比率 = (800万円 – 100万円) ÷ 400万円 × 100 = 175%

→ 当座比率も100%を超えており、短期的な支払い能力に問題はありません。

安定性のチェック:長期的な財務の健全性を確認する

貸借対照表を見るとき、短期的な支払い能力だけでなく、長期的な安定性も確認する必要があります。これを判断するためには、自己資本比率や負債比率といった指標を使います。特に、負債に頼りすぎている会社は、景気や取引先の影響を受けやすく、経営のリスクが高まるため注意が必要です。

■自己資本比率で財務体質を評価する

自己資本比率は、会社の全財産(総資産)のうち、どれだけが自前の財産(純資産)であるかを示す指標です。

計算式:自己資本比率 = 純資産 ÷ 総資産 × 100(%)

純資産は、会社が本当に自由に使える「自前の財産」で、資本金や利益剰余金が含まれます。一方、総資産は会社が持つ全ての資産。流動資産と固定資産の合計です。

- 一般的な基準

30%以上が一つの目安とされています。ただし、業界ごと、企業の成長段階によって水準は異なります。 - 具体例

サンプル貸借対照表を基に自己資本比率を計算します。

純資産は900万円、総資産は1,700万円なので、自己資本比率 = 900万円 ÷ 1,700万円 × 100 = 52.9%

→ この場合、全財産の半分以上が自前の財産であることを示しています。

注意点としては、自己資本比率が高ければ必ず良いわけではない点です。成長期の企業では、積極的に借入を行い、事業拡大を図ることも必要です。自己資本比率が低い場合は、返済計画をしっかり立てることが重要です。

■負債比率で借金依存度を確認する

負債比率は、会社がどれだけ借金に依存しているかを示します。

計算式:負債比率 = 負債 ÷ 純資産 × 100(%)

負債は短期負債(流動負債)と長期負債(固定負債)の合計です。

一方、純資産は負債を返済した後に残る、会社の「自前の財産」です。

- 一般的な基準

この指標は、純資産を負債の担保と見なして、比率が低い方が債務の返済能力があり、また債務の支払い利息の負担も少ないと見なされます。100%以下であることが望ましいとされていますが、成長段階にある企業では、積極的な借入により負債比率が高くなる場合があります。 - 具体例

サンプル貸借対照表を基に負債比率を計算します。

負債は800万円、純資産は900万円なので、負債比率 = 800万円 ÷ 900万円 × 100 = 88.9%

→ 88.9% という負債比率は、純資産より負債が少ないことを示しています。

■財務体質を強化するためのポイント

- 利益剰余金を増やす:利益を積み上げることで、純資産を強化します。

- 借入のバランスを見直す:返済計画が現実的か、無理な借入をしていないかを確認します。

- コスト削減と効率化:負債が高い場合は、固定費を削減して返済余力を増やすことが重要です。

自己資本比率や負債比率を活用することで、会社の財務体質を冷静に評価できます。業界ごとの基準を考慮しながら、数値が不健全な場合は早めに改善策を講じることが重要です。

貸借対照表を日々の経営に活かす

貸借対照表は、数字の変化を追うことで、短期的な問題や長期的なリスクを早期に発見できます。定期的に確認し、気になる数字があれば早めに対策を講じましょう。

- 短期的な課題:支払い能力が低下していれば、資金繰りを見直す。

- 長期的な戦略:借入依存が高い場合は、返済計画を再検討する。

シンプルな確認を習慣化することで、経営の安定と成長につながります。

Q&A

Q1. 貸借対照表の「流動資産」と「固定資産」の違いは何ですか?

A:違いは以下の通りです。

- 流動資産は、1年以内に現金化できるもの(例:現金、売掛金、在庫など)。

- 固定資産は、1年以上保有するもの(例:建物、設備、土地など)。

流動資産は短期的な運営資金、固定資産は長期的な事業基盤と覚えておくと便利です。

Q2. 流動比率が低いと何が問題になるのですか?

A:流動比率が低いと、短期的な支払いに必要な現金が不足するリスクがあります。目安として、流動比率が150%以上であれば、短期的な資金繰りに余裕があると考えられます。

Q3. 自己資本比率が低いとどうなりますか?

A:自己資本比率が低いと、借金に依存している状態を意味します。この場合、景気の悪化や売上減少時に借金返済が負担となり、経営が不安定になるリスクがあります。30%以上が一つの目安です。

Q4. 貸借対照表だけで会社の全てを理解できますか?

A:貸借対照表は「財政状態」を把握するツールですが、「利益」や「売上の推移」を見るには、損益計算書も確認する必要があります。それぞれの役割を理解して使い分けることが大切です。

まとめ

貸貸借対照表(B/S)は、会社の財政状態を客観的に把握するための重要な書類です。

本記事でご紹介したように、短期的な支払い能力(流動性)や長期的な財務の健全性(安定性)をチェックすることで、今の会社の健康状態を数字から読み取ることができます。

とはいえ、数字の裏にある経営課題や改善策は、B/Sだけでは見えてこない場合もあります。より正確に経営を把握するためには、損益計算書(P/L)やキャッシュフロー計算書(C/F)など、他の財務諸表も合わせて確認することが重要です。

以下の記事も、あわせてチェックしてみてください。

もし自社の数字をチェックしていて、

- 「短期的な資金繰りに不安がある」

- 「借入金の返済が経営を圧迫している気がする」

- 「利益は出ているのに手元資金が増えない…」

といった疑問や問題があれば、ぜひ一度専門家に相談してみることをおすすめします。

唐澤経営コンサルティング事務所では、B/S・P/L・C/Fを総合的に分析し、根本的な経営改善策をご提案しております。

「今の財務状態を客観的に知りたい」「成長のための具体的なアクションプランがほしい」という方は、下記よりお気軽にご連絡ください。初回のご相談(1時間)は無料となっております。

経営者が抱える経営課題に関する

分からないこと、困っていること、まずはお気軽にご相談ください。

ご相談・ご質問・ご意見・事業提携・取材なども承ります。

初回のご相談は1時間無料です。

LINE・メールフォームはお好みの方でどうぞ(24時間受付中)