唐澤経営コンサルティング事務所の唐澤です。中小企業診断士・ITストラテジストの資格を持ち、20年以上にわたり、中堅中小企業の経営戦略立案や業務改革、IT化構想策定などのコンサルティングに従事してきました。

このコラムでは、私のこれまでのコンサルティング経験をもとに、中堅中小企業の経営に役立つ情報を発信しています。

中小企業の経営者の方とお話ししていると、

「売上はあるのに、なぜか利益が残らない…」

「毎月試算表は見ているが、次に何を判断すればいいのかわからない…」

「資金繰りの不安がいつも頭から離れない…」

といった悩みをよく耳にします。

こうした悩みの背景には、会計の数字は見ていても、経営判断に使える形で整理できていないという問題があります。

そこで役立つのが管理会計です。管理会計というと、「大企業向けの高度な仕組み」という印象を持つ方もいるかもしれません。ですが実際には、中小企業こそ管理会計が重要です。なぜなら、限られた人・モノ・お金の中で、どこに力を入れ、どこを見直すかを判断する必要があるからです。

この記事では、管理会計を難しく説明するのではなく、中小企業経営者がまず見るべき数字3つを起点に、基本的な考え方と実践の進め方をわかりやすく解説します。

まず最初に押さえたいのは、次の3つです。

- 月次決算

- 得意先別・製品別・期間別の売上

- 月次の資金繰り

この3つができるようになる・見えるようになるだけでも、

- どこで利益が出ているのか

- どこにリスクがあるのか

- 何から手を打つべきか

が、かなり明確になります。

本記事ではその上で、限界利益や損益分岐点の考え方、さらに営業利益ベースでの見方まで、順を追って解説します。管理会計をこれから整えたい方は、ぜひ最後までご覧ください。

中小企業に管理会計が必要な理由

財務会計だけでは経営判断に足りないから

多くの中小企業では、税務申告や金融機関への説明のために財務会計を整えています。もちろんこれは大切です。

ただ、財務会計の中心は過去の実績を正しく記録・報告することです。経営者が本当に知りたいのは、

- 今、どこで利益が出ているのか

- どの商品や取引先が会社を支えているのか

- この先、資金繰りに問題は起きないか

- どこに人やお金を振り向けるべきか

といった、未来の意思決定に必要な情報なのではないでしょうか?

この意思決定に使う数字を整理するのが管理会計です。管理会計は、単なる数字の集計ではなく、経営の方向を判断するための道具です。

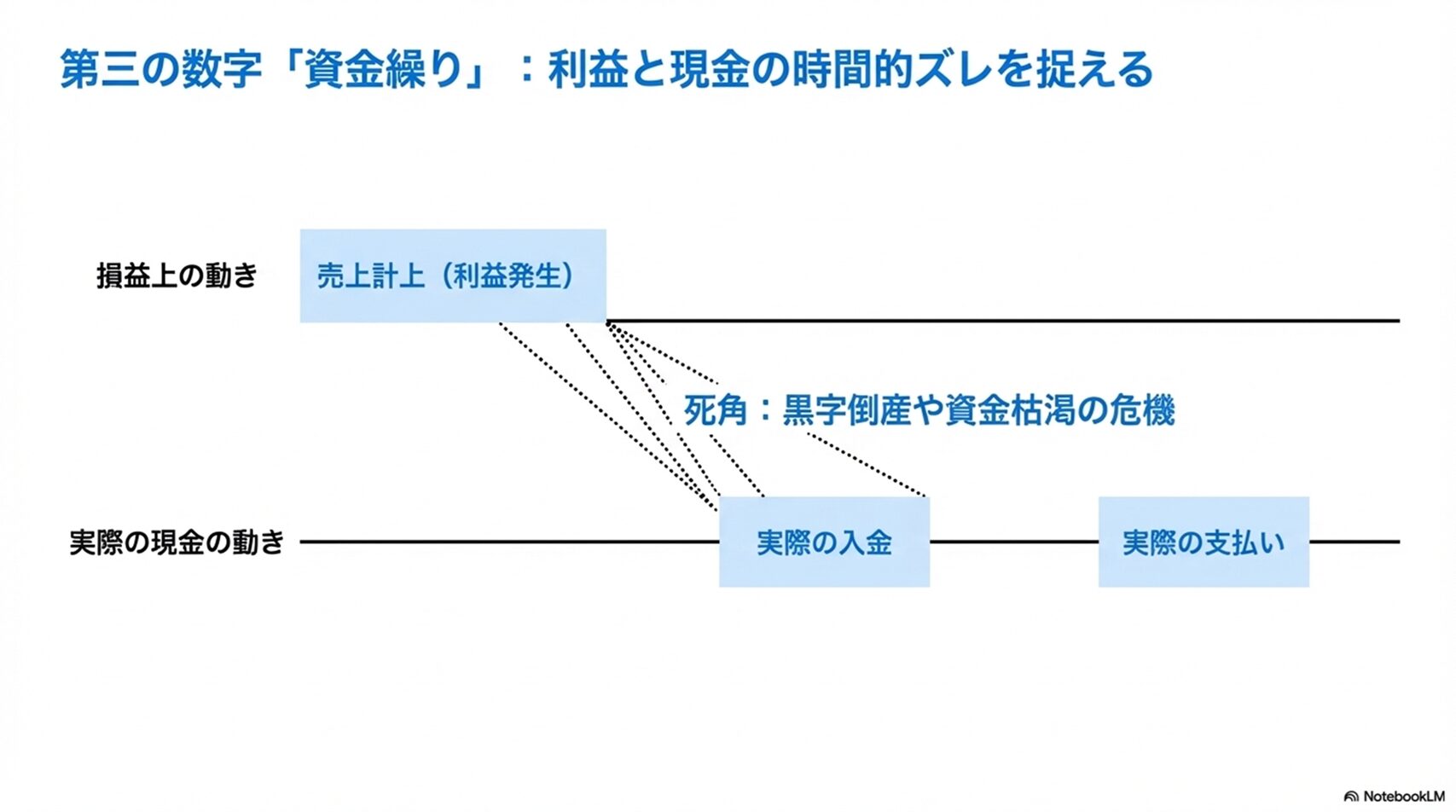

黒字でも安心できないから

「利益が出ているのに苦しい」

これは中小企業では珍しくありません。

例えば、

- 売掛金の回収が遅い

- 設備投資の支払いが重なった

- 在庫が増えすぎている

- 借入返済が資金を圧迫している

といった状況では、損益計算上は黒字でも、実際の手元資金が足りなくなることがあります。つまり、利益だけを見ていても経営は守れません。利益と資金の両方を見ることが必要なのです。

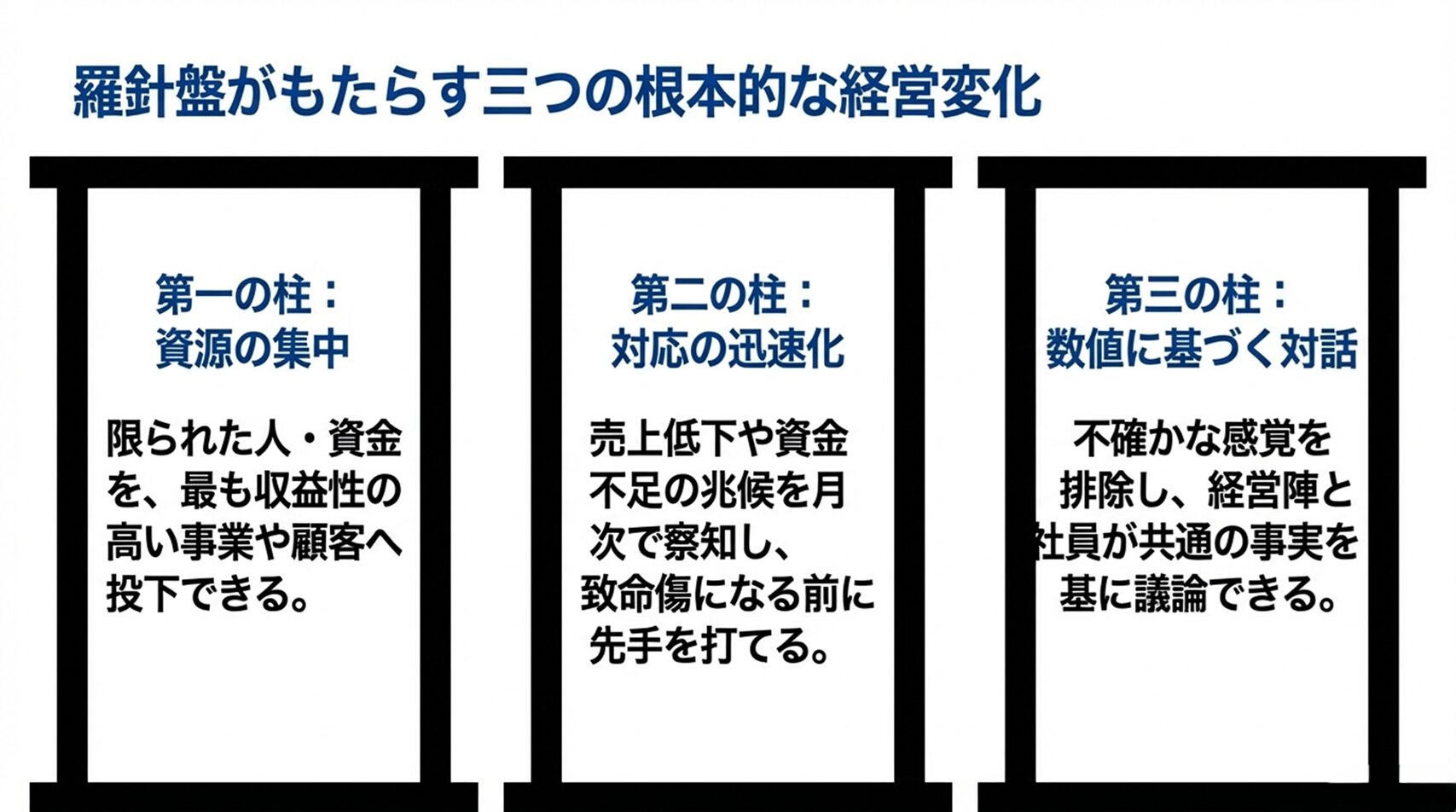

管理会計がもたらす3つのメリット

管理会計を整えることで、中小企業経営には次のような変化が起きます。

- どこに経営資源を投入すべきかが見える

人手も資金も限られる中で、どの事業、どの顧客、どの商品に力を入れるべきかが判断しやすくなります。 - 問題への対応が早くなる

月次で数字が見えるようになると、売上低下や利益悪化、資金不足の兆候に早く気づけます。手遅れになる前に打ち手を打てます。 - 感覚ではなく数字で話せる

経営判断が「なんとなく」ではなく、「この数字がこう動いているから、こう判断する」と説明できるようになります。社員や幹部とも認識を合わせやすくなります。

まず最初に見るべき数字はこの3つ

管理会計というと、いきなり細かい原価計算や部門別採算管理を思い浮かべる方もいます。しかし、最初からそこまでやる必要はありません。

まずは次の3つを押さえることが先です。

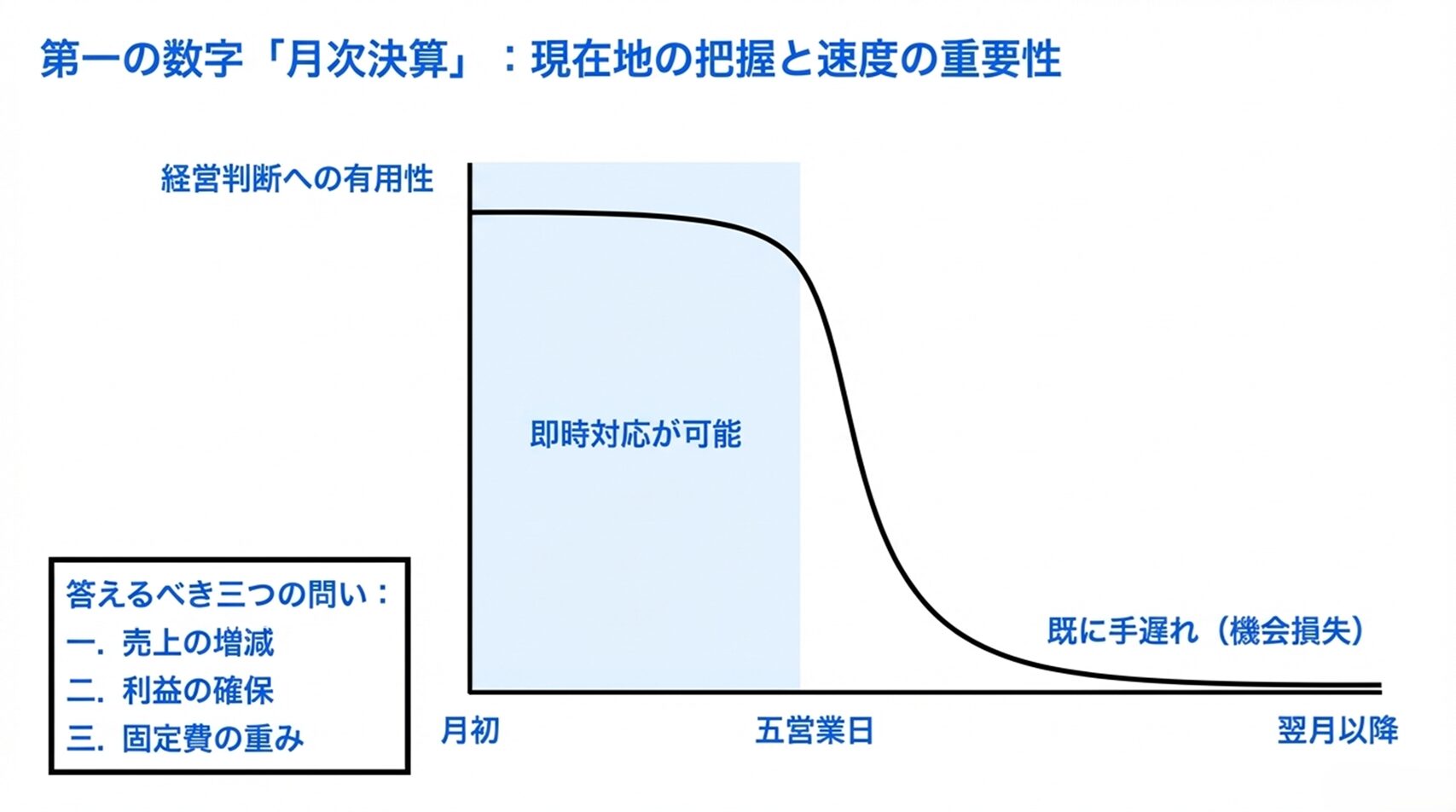

1. 月次決算

月次決算は、会社の現在地を確認するための基本です。月次決算が遅いと、経営判断も遅れます。例えば、3月の結果が5月にならないとわからない状態では、すでに手を打つタイミングを逃しているかもしれません。

理想は、月初5営業日以内に試算表を確認できる状態です。

ただし、最初からそこを目指さなくても構いません。まずは10営業日以内でもよいので、今より早く、安定して数字が出る状態を目指すことが大切です。

月次決算を見る目的は、単に数字を眺めることではありません。次のような問いに答えられるようにすることです。

- 今月は売上が増えたのか、減ったのか?

- 利益はどの程度確保できたのか?

- 前月や前年同月と比べてどうか?

- 固定費は重くなっていないか?

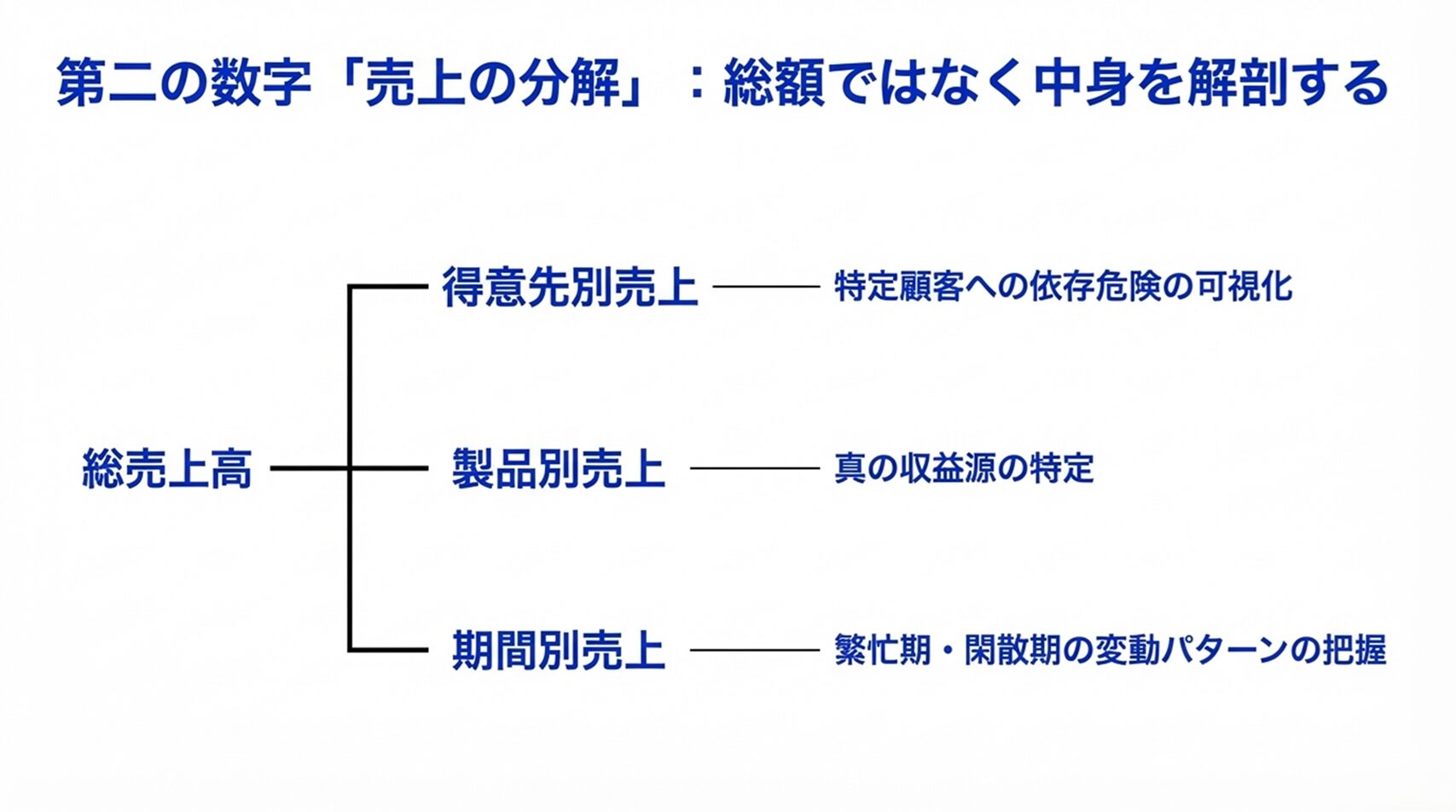

2. 得意先別・製品別・期間別の売上

売上総額だけを見ていても、経営にはあまり役立ちません。売上は分解して見て初めて意味を持ちます。

最低限、次の3つに分けて見ましょう。

- 得意先別売上

どの顧客が売上を支えているのかを把握します。もし特定顧客への依存度が高すぎるなら、それは大きな経営リスクです。 - 製品別売上

どの商品・サービスが会社の収益を支えているのかを確認します。売れている商品と、思ったほど利益につながっていない商品は別かもしれません。 - 期間別売上

月ごとの推移を見ることで、繁忙期・閑散期や変動パターンが見えてきます。採用、仕入、販促、在庫などの判断にも役立ちます。

3. 月次の資金繰り

利益と現金は同じではありません。だからこそ、月次の資金繰り表を作って、資金の流れを見える化することが重要です。

特に確認したいのは、次の点です。

- 売掛金はいつ入金されるか?

- 買掛金や経費はいつ支払うか?

- 借入返済はいつ発生するか?

- 設備投資など大きな支出予定はあるか?

- 月末残高はいくら残るか?

資金繰り表があると、将来の資金不足を事前に予測しやすくなります。経営は、問題が起きてから対応するより、起きる前に備えるほうがはるかに有利です。

資金繰りについては以下の記事でも解説しています。

管理会計の基本を押さえよう

ここからは、管理会計を進めるうえで最低限知っておきたい考え方を整理します。

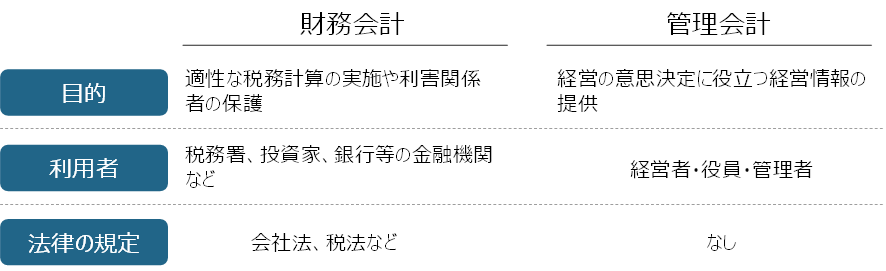

管理会計と財務会計の違い

管理会計と財務会計の違いを一言で言えば、目的です。

- 財務会計:外部への報告のための会計

- 管理会計:経営判断のための会計

財務会計では、損益計算書や貸借対照表を作り、過去の実績を正しく示すことが重視されます。一方、管理会計では、売上やコストを経営に役立つ切り口で見直し、「これからどうするか」を判断するために使います。

変動費と固定費

管理会計で重要なのが、費用を変動費と固定費に分ける考え方です。

- 変動費:売上や生産量に応じて増減する費用

例:材料費、外注費、運送費など - 固定費:売上に関係なく一定額発生する費用

例:人件費、家賃、減価償却費など

この区分ができると、会社の収益構造がかなり見えやすくなります。

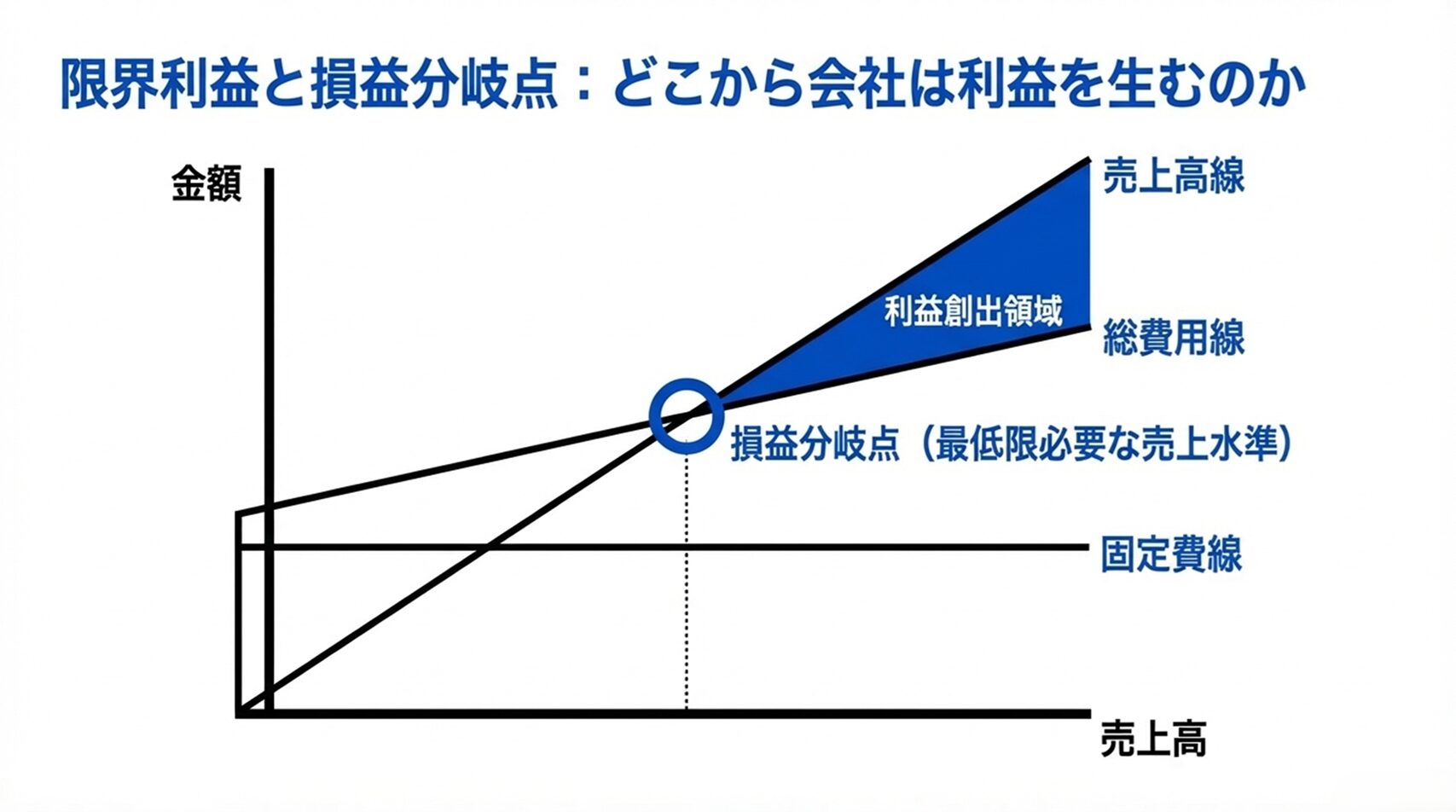

限界利益とは何か

限界利益とは、売上から変動費を引いた金額です。

計算式は次の通りです。

限界利益 = 売上高 - 変動費

たとえば、売上500万円、変動費300万円なら、限界利益は200万円です。

この200万円で固定費をまかない、残りが利益になります。

限界利益を見ると、

- 売上が増えたときにどれだけ利益に近づくか

- どの商品や案件が収益に貢献しているか

- どの程度の売上が必要か

といった判断がしやすくなります。

損益分岐点とは何か

損益分岐点とは、利益も損失も出ない売上水準のことです。計算式は次の通りです。

損益分岐点売上高 = 固定費 ÷ 限界利益率

たとえば、固定費が150万円、限界利益率が40%なら、

150万円 ÷ 0.4 = 375万円

となり、損益分岐点売上高は375万円です。この数字がわかると、

- 最低限必要な売上

- 利益を出すために必要な上乗せ売上

- 固定費を下げたときの効果

が見えやすくなります。

損益分岐点については以下の音声配信でも解説しています。

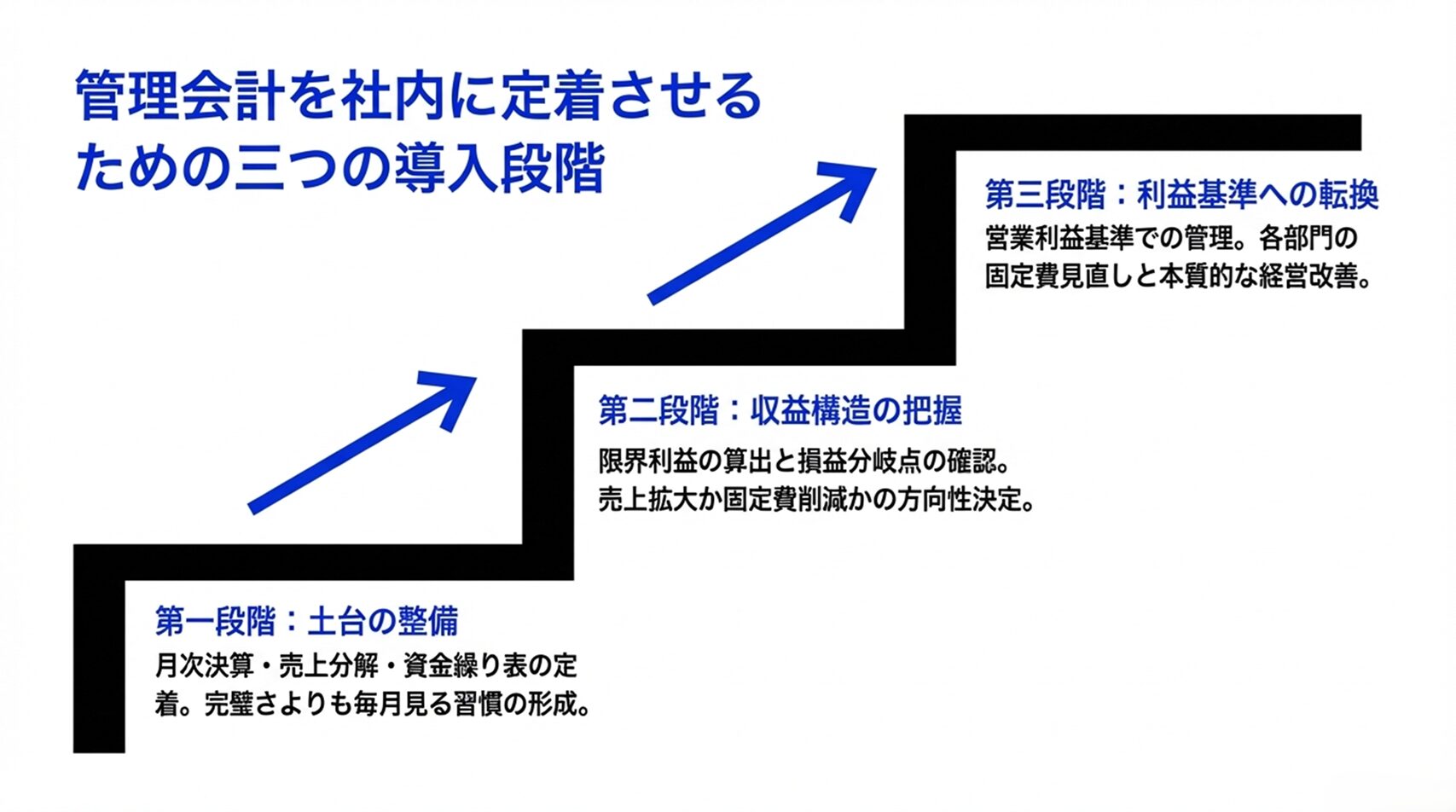

管理会計を導入するときの進め方

管理会計は、いきなり全部やろうとすると続きません。段階を踏んで進めることが大切です。

STEP1 月次決算・売上管理・資金繰りを整える

最初にやるべきことは、会社全体の数字をきちんと把握できる状態を作ることです。この段階の目的は、経営の土台を整えることです。

ここでやること

- 月次決算をできるだけ早く締める

- 得意先別・製品別・期間別で売上を把握する

- 月次資金繰り表を作る

- 試算表と売上表と資金繰り表を並べて見る

経営者が持つべき問い

- 売上はどこで作られているのか?

- 利益が出ていない原因は何か?

- 資金ショートのリスクはいつあるのか?

この段階で重要なのは、完璧さよりも毎月同じ形で見られることです。まずは数字が出る仕組みを定着させましょう。

STEP2 会社全体の限界利益を把握する

土台が整ったら、次は会社全体の収益構造を見ます。ここで使うのが限界利益です。

この段階では、まず会社全体で

- 限界利益はいくらか

- 限界利益率は何%か

- 損益分岐点売上高はいくらか

を把握します。

ここで注意したいのは、限界利益が増えても資金繰りが良くなるとは限らないという点です。売上が増えても、回収サイトが長かったり、在庫や仕入が先行したりすると、手元資金は苦しくなることがあります。だからこそ、限界利益と資金繰りはセットで見ます。

この段階での目的

- 会社全体の収益構造を理解する

- 利益を出すために必要な売上水準を把握する

- 固定費削減と売上拡大のどちらが効くかを考える

STEP3 営業利益ベースで見る

会社全体の限界利益がつかめたら、次に固定費を含めて営業利益ベースで見ていきます。

ここでは、

- どの固定費が重いのか?

- どの部門や活動が利益を圧迫しているのか?

- 固定費を見直す余地がどこにあるのか?

を考えます。

固定費には、たとえば次のようなものがあります。

- 人件費

- 家賃

- 減価償却費

- 通信費、光熱費、一般管理費

固定費は売上が減ってもすぐには減らないため、経営を圧迫しやすい費用です。この見方ができるようになると、売上の拡大だけでなく、費用構造そのものを見直す経営ができるようになります。

管理会計を経営改善にどう活かすか?

管理会計の目的は、数字をきれいに並べることではありません。管理会計の目的は、意思決定に使うことです。

例えば、次のような場面で役立ちます。

- 売上はあるのに利益が出ないとき

売上総額ではなく、限界利益や固定費の構造を見ることで、どこに問題があるかが見えてきます。 - 特定顧客への依存が高いとき

得意先別売上を見ることで、リスクが偏っていないかを確認できます。 - 資金繰りに不安があるとき

利益ではなく、入金と支払いのタイミングを見て対策を考えられます。 - 商品やサービスの見直しをしたいとき

製品別の売上や利益への貢献を見て、何を伸ばし、何を見直すかの判断材料になります。

私が支援した会社で実際に起きた変化

経営コンサルタントとして、数多くの中小企業のさまざまな経営課題に向き合ってきました。その中で特に印象的だったのが、製造業での支援経験です。この製造業は従業員数200名クラスの企業で、中小企業と呼ぶにはやや規模が大きい会社でしたが、管理会計を導入することで大きな成果を出すことができました。

この会社では、現行基幹システムの老朽化を理由に基幹システムのリプレイス(入れ替え)を検討していましたが、根本的な課題に気づけていませんでした。それは「製品別の製造原価が把握できていない」ことです。

同社では、製品別原価が見えないことにより、売上重視の目標設定が長年続いていました。つまり、「売上を増やすこと」ばかりが優先され、利益を意識した経営ができていなかったのです。その結果、一部の低収益製品や取引先が全体の利益を圧迫していることに気づかないまま、経営資源を浪費する状況が続いていました。

この問題を解決するため、経営陣とともに「利益重視の経営管理に移行する」という課題を設定しました。その第一歩として、製品別原価計算を可能とする業務基盤の構築に取り組みました。具体的には、基幹システムの入れ替えに伴い、以下の目的を設定しました。

- 製品別原価計算の精緻化:製品ごとの直接費(材料費、外注費など)と間接費を明確に区分し、原価を正確に算出する仕組みを構築。

- 原価情報の活用:計算した原価を基に、得意先別・製品別・部門別の損益を見える化し、改善を通じて収益力を高める。

- 利益ベースのマネジメントに転換:部門やチームごとに「売上目標」ではなく「利益目標」を設定し、経営方針を刷新。

コンサルティング終了後、社長に連絡して訪問したところ、導入した管理会計の仕組みが着実に機能していることを確認できました。結果として、1年目には以下のような改善策に取り組むことで、営業利益率が5%から8%に向上したとのことです。

- 低収益製品のラインナップを見直し、一部を値上げまたは撤退

- 原材料の購買交渉を強化し、変動費率を引き下げ

- 在庫回転率を上げる取り組みでキャッシュフローを改善

2年目にはこれらの取り組みを継続・強化し、主要製品の収益性がさらに高まったことで、営業利益率は10%を目指せる水準に達しました。

もちろん、上記利益改善には、社長の手腕による経営戦略による効果も含まれていますが、そのベースとして、新たに整備した管理会計の存在が好影響を与えていることは間違いありません。

管理会計の導入は、中小企業にとって複雑で大がかりな取り組みに見えるかもしれません。しかし、現状を正確に把握し、小さな改善から始めることで、確実に経営は変わります。

この記事を読んでいるあなたの会社でも、まずは身近なデータから利益重視のマネジメントを始めてみてはいかがでしょうか?

Q&A

Q1: 管理会計を始めるには何から手をつければいいですか?

A.管理会計を導入する際に最初に行うべきは、「現状を正確に把握すること」です。特に月次決算の整備と売上データの可視化が重要です。売上データを得意先別や製品別に分解し、どの顧客や商品が収益を支えているのかを見える化します。また、試算表を月初5営業日以内に作成し、現状の収益構造を素早く把握できる体制を作ることが第一歩です。

Q2: 限界利益や損益分岐点の計算は難しそうです。どう取り組めばいいですか?

A.限界利益や損益分岐点の計算は、基本的な計算式を理解すれば難しくありません。たとえば、限界利益は「売上高-変動費」、損益分岐点売上高は「固定費 ÷ 限界利益率」で求められます。まずは全体の限界利益を把握し、計算結果を基に経営判断を行うステップから始めましょう。必要に応じて、Excelや会計ソフトを活用することで効率的に分析が可能です。

Q3: 社員に数字の重要性を理解してもらうにはどうすればいいですか?

A.社員に数字への意識を持たせるためには、データを直感的に理解できる形で可視化することが大切です。売上や限界利益、損益分岐点の情報をグラフやチャートで表し、数字が日々の行動にどう直結しているのかを共有します。また、部門別やチーム別に目標を設定し、その達成状況を評価する仕組みを作ることで、社員全員が経営に関与している実感を持つようになります。

まとめ

中小企業の管理会計は、難しい理論を覚えることから始める必要はありません。

まずは、

- 月次決算

- 得意先別・製品別・期間別の売上管理

- 月次の資金繰り管理

この3つを整えることが出発点です。

そのうえで、

- 変動費と固定費を分ける

- 限界利益を把握する

- 損益分岐点を確認する

- 固定費を含めて営業利益ベースで考える

という順番で進めていけば、管理会計は中小企業にとって強力な経営の武器になります。

売上を見るだけの経営から、利益と資金を見ながら判断する経営へ。その一歩を踏み出すだけで、経営の精度は確実に変わります。

「試算表はあるが、経営に活かせていない」

「利益が出ているはずなのに手元資金が増えない」

「何から整えればよいかわからない」

そのような方は、まずは自社の数字の見方を整理するところから始めるのがおすすめです。

私たち唐澤経営コンサルティング事務所では、中小企業経営者の方に向けて、経営数字の整理や管理会計の導入支援を行っています。自社に合った進め方を知りたい方は、ぜひ無料相談をご活用ください。経営に関するご相談や無料相談をご希望の方は、下記フォームよりお気軽にお問い合わせください。

経営者が抱える経営課題に関する

分からないこと、困っていること、まずはお気軽にご相談ください。

ご相談・ご質問・ご意見・事業提携・取材なども承ります。

初回のご相談は1時間無料です。

LINE・メールフォームはお好みの方でどうぞ(24時間受付中)