唐澤経営コンサルティング事務所の唐澤です。中小企業診断士・ITストラテジストの資格を持ち、20年以上にわたり、中堅中小企業の経営戦略立案や業務改革、IT化構想策定などのコンサルティングに従事してきました。

このコラムでは、私のこれまでのコンサルティング経験をもとに、中堅中小企業の経営に役立つ情報を発信しています。

経営環境の変化が激しい昨今、取引先の倒産や支払い遅延などの「想定外」が一度でも起これば、その影響は企業規模に関わらず大きなダメージとなって跳ね返ってきます。特に経営資源が限られる中堅中小企業の場合、一度の貸倒れが自社の資金繰りを大きく揺るがしかねません。こうしたリスクを回避するために不可欠なのが「与信管理」です。

私自身、経営コンサルタントとして数多くの中堅中小企業の経営支援を行ってきましたが、その中で感じているのは、「与信管理は、むしろ大手企業以上に中小企業が真っ先に取り組むべきものである」ということです。

本コラムでは、与信管理の基本的な考え方や、すぐに実践できる具体策をわかりやすく整理し、中堅中小企業の経営者や管理職であるあなたにお届けします。

なぜ与信管理が中小企業にこそ必要なのか?

中小企業の脆弱性と「貸倒れ」リスク

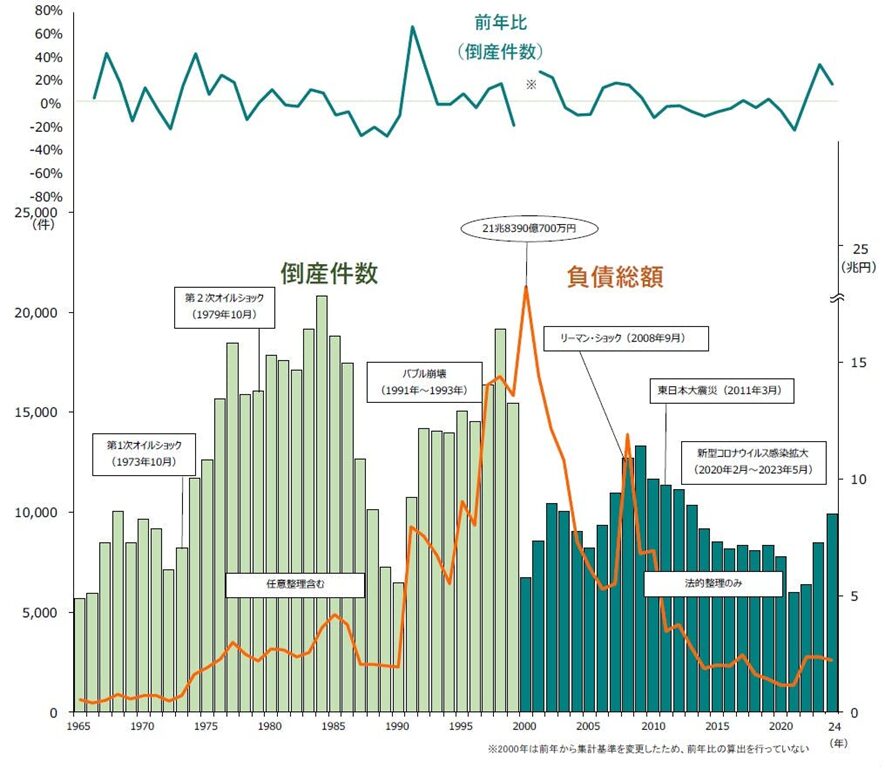

大手企業と比較して資金調達力に限りのある中堅中小企業にとって、「取引先から売掛金を回収できなくなる」リスクは死活問題です。2023年以降、日本全国の倒産件数は増加傾向にあり、企業の市場退出が加速しています。帝国データバンクの「倒産集計 2024年報」によれば、年間件数3年連続で大幅増、2014年以降で最多で1万件に迫る水準となっています(下図)。

取引先が倒産してしまえば、いくら売上高を積み上げていても代金を回収できず、最悪の場合は自社が連鎖倒産する危険性すらあります。また資金繰りに余裕のある大手企業とは違い、中小企業の場合は入金の遅延が少し継続だけでもキャッシュフローが急激に悪化し、運転資金が回らなくなってしまうこともあります。こうした事情から、中小企業こそ取引先の信用力をしっかり確認し、日々モニタリングすることが極めて重要なのです。

リスクを「知ったうえで攻める」経営

与信管理は「相手を疑う行為」ではありません。むしろ、「相手をよく知り、安心して取引を拡大するための仕組み」だと捉える方が適切でしょう。信用リスクを可視化・分析することで、値下げ交渉や支払い条件の交渉など、不測の事態への備えや柔軟な対応が可能となります。結果的にリスクをコントロールしながら営業を「攻め」に転じることができるのです。

与信管理の基本

「与信管理」とは何か?

与信管理とは、掛け売り(信用取引)を行う際に発生する「貸倒れリスク」を管理・コントロールするための仕組みのことです。自社が許容できる損失額の範囲内で、安全かつ効率的に売掛金を回収するための一連のプロセスを指します。

リスクモンスター株式会社『与信管理論(第3版)』によると、与信管理には大きく以下の要素が含まれます。

- 信用情報の収集・分析

- 与信限度額や取引条件の設定

- 社内での管理ルール・承認プロセスの確立

- 契約書や担保などの事前対策

- 債権のモニタリングと早期警戒、回収プロセス

これらを社内の営業部門・経理部門・経営陣が連携して進めることで、初めて効果的にリスクを低減できます。

5C分析(5つの視点)

与信管理論で用いられるフレームワークとして「5C分析」があります。

- Character(信用、人柄)

- 経営者やキーパーソンの誠実性や信頼度、企業風土・姿勢など。

- Capacity(支払能力)

- 売上や利益、キャッシュフロー、自己資本比率といった財務的な体力。

- Capital(資本力)

- 出資構造や資本蓄積の度合い、資本政策。

- Collateral(担保)

- 担保物件や保証を提供してもらえるか、その価値は十分か。

- Conditions(取引条件)

- 掛け取引期間・支払サイト・納品条件など、契約でどこまでリスクを軽減できるか。

こうした多角的な視点から「どれくらい安全な相手か」「自社がどこまでリスクを取れるか」を見極めることが、与信管理の基礎となります。

与信管理を支える3つの分析

『与信管理論(第3版)』では、以下の3視点で総合的にリスクを測る方法が示されています。中小企業でも比較的取り組みやすいものを中心にご紹介します。

視点①:定量分析(財務分析)

- 決算書の確認

売上高や利益率、自己資本比率といった基本的な指標を把握します。中小企業の場合、上場企業のように有価証券報告書を公開していないケースが多いため、信用調査会社の報告書(帝国データバンクや東京商工リサーチなど)を活用する方法が有効です。 - 流動比率やキャッシュフローの状態

支払能力をはかるためには、流動負債と流動資産のバランスを見る「流動比率」や、営業活動によるキャッシュフローがプラスで安定しているかをチェックします。可能であれば直近3期分の推移を確認するのが望ましいでしょう。

視点②:定性分析(質的評価)

- 経営者の人柄・経営方針

経営者と直接会う、工場や事務所を訪問する、業界内の評判をリサーチする等、生の情報収集が十丁です。「あいまいな感覚」ではなく、チェックリスト化し、定性情報をできるだけ客観的に捉えることがポイントとなります。 - 製品・サービスの強み

市場シェアやブランド力、特許技術の有無などを確認しましょう。他社との差別化が明確な企業ほど、景気後退時にも一定の受注を保てる可能性が高いです。 - 主要取引先や仕入先の安定性

いくら取引相手が堅実に見えても、その相手の取引先が危うければ連鎖リスクを負うことになります。下請構造や主要顧客の業況も可能な範囲で確認しましょう。

視点③:商流分析(取引形態・条件の分析)

- 取引条件の異常性

取引先が通常より極端に長い支払サイトを要求してくる場合、その背景にはその取引先の資金難があるかもしれません。あるいは、取引額が急激に大きくなっている場合は、慎重に原因を探る必要があります。 - 取引全体の流れの把握

業界標準と比べて掛け期間が長すぎないか、納品から支払いまでの流れは合理的か、といった観点で自社と相手方の商流を見直します。もしリスクが高い要素が見つかったら、条件変更や保証の追加を提案するのも手です。

取引開始前の「守り」: 社内ルール整備と契約・担保

社内ルールと承認フロー

小規模な企業では、社長や営業担当者の「勘」に頼った取引判断が多く見受けられます。しかし、属人的な判断はリスクを見逃しがちです。次のような社内体制を整えるだけでも大きく変わります。

- 与信管理規程の策定

新規取引の承認条件や、取引枠(与信限度額)の設定基準、支払遅延が発生した場合の対応などを明文化しておく。 - 承認プロセスの明確化

たとえば、一定額以上の取引は社長や役員が最終承認するといったフローを決め、適切な審査が通るようにする。 - 定期的な見直し

取引先の状態が変われば、限度額や取引条件も見直す必要があります。最低でも年に1回は更新評価を行いましょう。

契約書と担保・保証

- 売買基本契約書の締結

口頭ベースの取引は、トラブルの温床になりやすいです。所有権留保など必要な条項をしっかり加えた契約書を作成し、双方で保管しましょう。 - 支払条件の工夫

新規取引や、不安要素のある取引先には「前金(内金)を一部もらう」「手形ではなく振込で早期決済してもらう」といった方法で安全性を高める選択肢もあります。 - 担保や保証の活用

動産・不動産の担保、あるいは代表者の個人保証などを求めることで、万一の際の回収可能性を高められます。ただし、個人保証を取る場合は、保証契約の形式要件などに留意し、正しく手続きを踏む必要があります。

取引後の「攻め」: モニタリングと早期警戒、回収対応

モニタリングの徹底

取引がスタートしてからが本番です。小さな異変を早期に察知して手を打てるよう、債権管理のルーティンを組み込みます。

- 入金遅延チェック

支払期日を管理し、遅れがあった場合は必ず原因を確認します。販売管理システムや会計システムのレポーティング機能を活用し、自動化することが理想です。もし自動化しづらい場合でも、簡単なExcelシートや会計ソフトの機能を活用すれば、充分対応可能な内容です。 - 動態管理

代表交代や事業内容の変更、業界のニュースなど、取引先を取り巻く環境変化にアンテナを張ります。営業担当者や経営者本人が訪問時に感じた違和感も見逃さず、社内で共有しましょう。

早期警戒先と問題先の管理

- ランク分け管理

入金がしばしば遅れる先や財務内容が悪化した得意先は、「要注意先」として別枠管理を行っていきます。追加納品の条件や与信限度を引き下げるなど、リスクが高まっている得意先ほど、対応を厳格化していくのが基本となります。 - 事故先の初動

相手が倒産したり支払い不能に陥った場合は、ただちに社内で情報共有し、契約書や担保をもとに最小限の回収を図ります。内容証明郵便の送付や弁護士への相談など、スピードが重要です。

保険や保証サービスの活用

近年は中小企業向けに、取引先が倒産した場合の損失を一定割合カバーする保険商品も増えています。具体的には、取引信用保険や売掛保証サービス、経営セーフティー共済(中小企業倒産防止共済)等が挙げられます。保険料とのバランスを考えつつ、掛け金を支払ってでも大きな取引を安全に進めたい場合には有効な手段となります。

Q&A

Q1.財務分析が苦手ですが、やはり専門知識がないと難しいでしょうか?

A. 確かに専門的な財務知識があるに越したことはありません。しかし、中小企業でも簡単な指標の変化や業界平均との比較ができれば十分リスク予兆をつかむことは可能です。たとえば「自己資本比率が10%を大きく下回る」「2期連続で大幅な赤字が出ている」といったベーシックなポイントだけでも把握しておくと大きな差になります。どうしても難しい場合は、帝国データバンクや東京商工リサーチが提供する財務スコア、あるいは顧問税理士、コンサルタントに相談するのも一手です。

Q2.口頭取引や短いメールのやりとりだけでずっと取引してきました。今さら契約書を作ろうと言い出しにくいのですが…。

A. 長年の信頼関係があっても、時代や環境が変化すれば状況は変わります。新しい法律改正の影響やリスク対策の見直しとして「社内ルールが変わったため」「近年はどこの会社も契約書を整備しているので」などの理由を伝えれば、不自然にはなりません。特に中堅中小企業の場合、契約書を交わしていない企業同士も多いため、「双方にメリットがある」という趣旨で提案することをおすすめします。

Q3.現状取引している相手は信用力がありそうだから、与信管理は必要ないのでは?

A. 「今は大丈夫」でも、その企業が将来にわたってずっと安泰とは限りません。大企業でさえ景気の波や不祥事により急速に業績が悪化するケースはあります。与信管理の基本は「リスクがゼロの相手はいない」と考えること。最悪のケースを想定しておくからこそ、いざというときに迅速に対応でき、被害を最小化できます。

Q4.与信管理は社内の誰が担当すればいいのでしょうか?

A. 中小企業では専任の与信管理部門を置けないケースが多いので、経理や総務など管理部門が中心となりつつ、営業担当者や経営者と連携して行う形が現実的です。重要なのは「情報が営業と管理部門で共有される仕組み」をつくること。営業だけ、経理だけでは情報が片寄るため、リスク発見が遅れることがあるので注意しましょう。

まとめ

与信管理は「安全な取引を行うための守り」であると同時に、「安心してビジネスを拡大するための攻めの仕組み」でもあります。特に中堅・中小企業にとって貸倒れは経営を大きく揺るがすリスクです。情報収集・分析から契約・担保の設定、そして取引後のモニタリングまで、企業として総合的に取り組むことが成功のカギとなります。

- 取引先を多面的に評価(定量・定性・商流)する

- 自社の許容リスクを踏まえた与信限度額と取引条件を設定する

- 契約書や担保によってリスクヘッジを行う

- 取引開始後もモニタリングと早期警戒を怠らない

このようなステップを踏めば、過剰な恐れからビジネスチャンスを逃すことなく、堅実に売上を伸ばしていくことが可能です。近年は法改正も頻繁で、保証契約や債権回収の手続きが変わることもあるため、最新の法令やガイドラインを随時チェックし、自社のルールや契約書に反映させることが不可欠です。 経験上、「今さら取引先との関係に水を差すことはできない…」と腰が重かった企業ほど、一度大きな債権トラブルに遭うとそのリスクの大きさを痛感し、慌てて体制づくりに乗り出すパターンが少なくありません。まだ大きなトラブルを経験していない今こそ、経営者・管理職が主体となって社内の与信管理を見直してみてはいかがでしょうか。本コラムが、皆様の実務に少しでもお役に立てれば幸いです。

「経営のリアルパートナー」として、唐澤経営コンサルティング事務所では企業の個別事情に合わせた評価制度の設計や運用サポートを提供しています。導入を検討されている方は、ぜひお問い合わせください。

お問い合わせや無料相談は、以下のフォームからお願いいたします。

経営者が抱える経営課題に関する

分からないこと、困っていること、まずはお気軽にご相談ください。

ご相談・ご質問・ご意見・事業提携・取材なども承ります。

初回のご相談は1時間無料です。

LINE・メールフォームはお好みの方でどうぞ(24時間受付中)