唐澤経営コンサルティング事務所の唐澤です。中小企業診断士・ITストラテジストの資格を持ち、20年以上にわたり、中堅中小企業の経営戦略立案や業務改革、IT化構想策定などのコンサルティングに従事してきました。

このコラムでは、私のこれまでのコンサルティング経験をもとに、中堅中小企業の経営に役立つ情報を発信しています。

「自分の会社の規模や業種を踏まえたとき、役員にはどのくらいの報酬が相場なのだろうか?」

中小企業を経営している立場であれば、一度はこうした疑問を抱かれたことがあると思います。大手企業に比べてオープンにされる情報が少なく、また一口に「中小企業」と言っても、業種や規模、経営者のオーナーシップ形態など千差万別です。だからこそ、「実際に役員の報酬はどのくらいが妥当なのか」を知ることは難しく感じられる方も多いはずです。

しかし役員報酬は、経営陣のモチベーションや企業の財務体質にも大きく影響を及ぼします。過度に低く設定しすぎれば、経営トップのやる気や正当な評価が得られない一方で、高すぎれば会社の資金繰りを圧迫し、従業員とのバランスを損ねる可能性もあります。

本コラムでは、中小企業の役員年収に関する具体的なデータや決定基準、相場の把握のポイントをわかりやすくまとめました。ぜひ最後までお読みいただき、御社の役員年収を考えるヒントにしていただければ幸いです。

中小企業の「役員年収」の重要性とは?

経営の「舵取り」を担う役員

中小企業の役員には、企業の方向性を決定・実行する「経営の舵取り」を行う責任があります。特にオーナー経営者であれば、個人の意志・生活設計と会社の利益配分とが密接に結び付いているケースも少なくありません。その意味で、役員の報酬をどのように設定するかは、経営基盤を固め、会社を成長させる上でも極めて重要な論点となります。

バランスが取れた報酬設定の必要性

適正な役員年収の設定は、役員本人のやる気を高めるだけでなく、従業員や金融機関など、ステークホルダーからの信頼醸成とも関係しています。役員への報酬が偏りすぎると社内外の不満を招きかねませんし、低すぎれば役員自身のモチベーションや生活基盤に不安が生じる可能性もあります。経営と個人を両立させるためには、バランスの取れた報酬水準が求められます。

中小企業特有の事情と難しさ

大企業であれば、株式市場で公開されたデータや専門機関による調査結果などが充実しており、客観的な役員報酬のベンチマークを取りやすい傾向にあります。しかし、中小企業では、「同規模」「同業種」の情報がなかなか収集しにくいという実情があります。そのため、「適正な水準かどうかを判断することが難しい」というのが中小企業における役員報酬の大きな悩みと言えるでしょう。

中小企業の「役員年収相場」を理解するための前提

前提①:中小企業の定義

日本では、中小企業基本法にもとづき、資本金や従業員数によって中小企業か否かが判断されます(中小企業基本法)。例えば、製造業や建設業などでは「資本金3億円以下または従業員数300人以下」、卸売業では「資本金1億円以下または従業員数100人以下」、小売業やサービス業では「資本金5千万円以下または従業員数50~100人以下」と定められています。このように、一口に「中小企業」と言っても、業種や規模の違いによって大きく姿が異なるわけです。結果として、役員の年収にもばらつきが生じやすくなります。

前提②:役員報酬のデータソースと限界

大企業と比較して、非上場・非公開の中小企業数は多いことから、役員の年収に関する公的なデータを網羅的に得ることは難しい側面があります。しかしながら、国税庁や調査会社が行う各種報告書には、資本金や従業員規模別、業種別などで一定の傾向を把握できるデータが示されています。

最新調査から読み解く「役員年収」の概要

資本金規模別の役員年収

国税庁の「民間給与実態統計調査」(2022年)によれば、資本金規模が大きいほど平均役員年収は高くなる傾向が顕著に見られます(出典:国税庁「民間給与実態統計調査」2022年)。

| 資本金 | 平均役員年収 |

|---|---|

| 2,000万円未満 | 661.1万円 |

| 2,000万円以上 | 999.8万円 |

| 5,000万円以上 | 1323.5万円 |

| 1億円以上 | 1458.0万円 |

| 10億円以上 | 2092.8万円 |

| 全体 | 849.2万円 |

ご覧のように、2,000万円未満の中小企業では平均661.1万円、全体平均が約849.2万円ですが、資本金が1億円を超えるような企業の場合は平均1,458万円や2,000万円を超えるケースも見受けられます。これは、企業規模が大きくなればなるほど責任の範囲や業務の複雑性が増すため、それに比例して報酬水準が高くなる傾向にあると考えられます。

従業員規模別の月額報酬

企業実務の調査(2025年版)では、従業員規模ごとに「社長の月額報酬」の平均がまとめられています(出典:企業実務 2025年版調査)。

| 従業員規模 | 平均月額報酬 |

|---|---|

| 20名以下 | 80.1万円 |

| 21~50名 | 112.4万円 |

| 51~100名 | 130.4万円 |

| 101~300名 | 188.9万円 |

従業員規模の増加に伴って、社長の責任や業務範囲が広がることから報酬も上がるという構造を改めて確認できます。

役職別の年収差

中小企業の場合、役員人数が少ない企業も多い一方で、会長や副社長、専務、常務など複数の役職があるケースも見られます。一般に役職が上位になるほど報酬は高くなる傾向があり、調査機関によって数値はやや異なるものの、以下のような目安が報告されています(出典: SMBCコンサルティング(2023年)、労務行政研究所(2024年))。

| 役職 | 年収 |

|---|---|

| 会長 | 2,200~3,600万円程度 |

| 社長 | 1,700~3,500万円程度 |

| 副社長・専務 | 1,500~3,300万円程度 |

| 常務 | 1,200~2,500万円程度 |

| 取締役 | 900~2,100万円程度 |

とはいえ、中小企業の会長や社長のなかには、オーナー経営者として自社株を多く保有している場合もあり、必ずしも「一般的な年収額」に当てはまらないケースもあります。自社の収益構造や組織体制を踏まえた上での報酬設定が重要であるという点は忘れないでください。

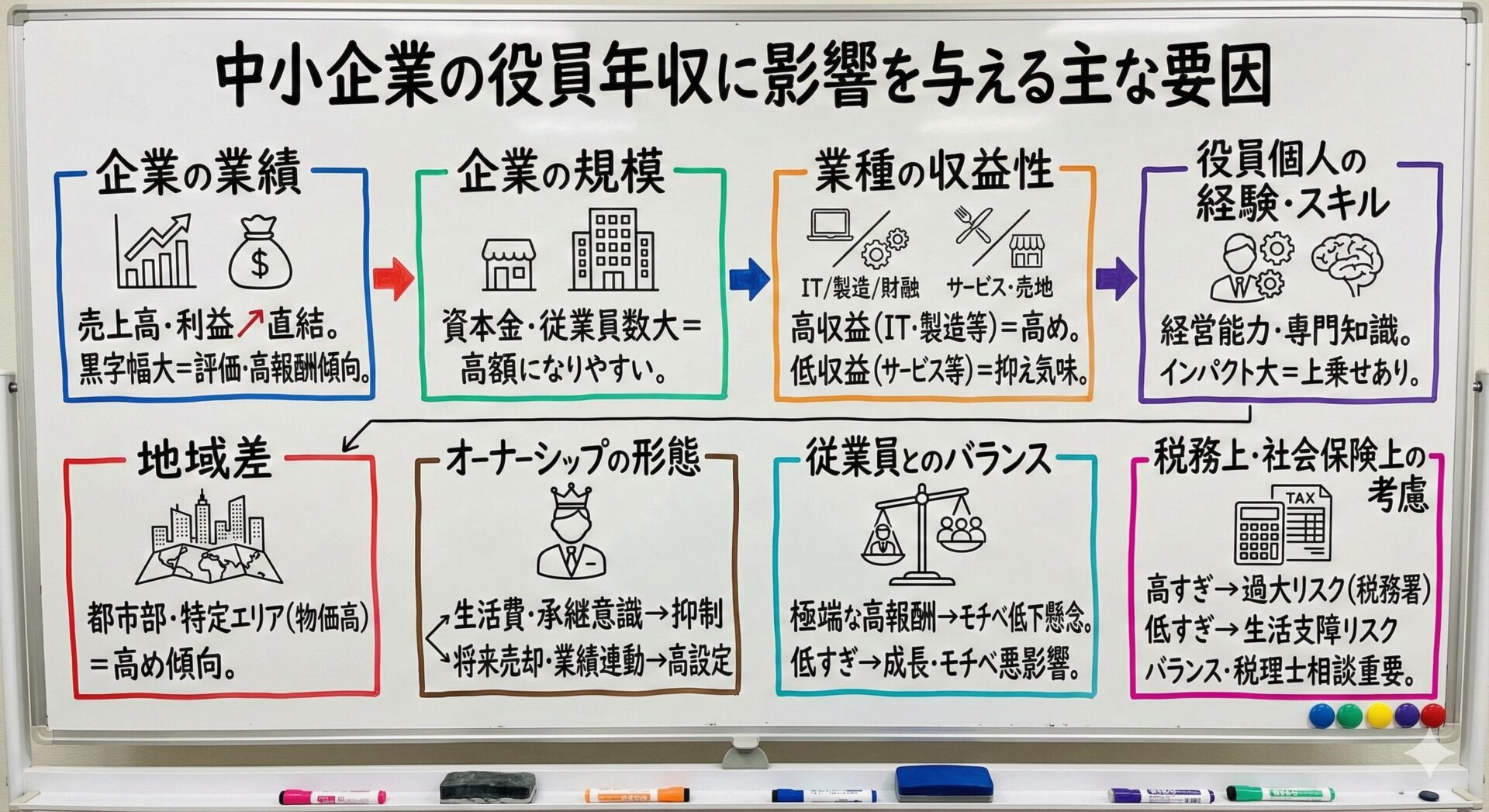

中小企業の役員年収に影響を与える主な要因

- 企業の業績

企業の売上高や利益が役員年収に直結するのは当然です。黒字幅が大きい企業ほど、「役員のがんばりを評価する」形で高い報酬を支払う傾向が見られます。 - 企業の規模

前述のとおり、資本金や従業員数など規模が大きいほど報酬も高額になりやすい傾向にあります。 - 業種の収益性

ITや製造業、金融関連など、収益性の高い業種は役員報酬も高めになる傾向があります。一方、サービス業や小売業は利益率が相対的に低くなるため、報酬水準が抑えられる傾向にあります。 - 役員個人の経験・スキル

経営能力が高い、専門知識があるなど、会社に与えるインパクトが大きい経験・スキルを保有している場合、その分報酬も上乗せされるケースがあります。 - 地域差

物価水準の高い都市部や、業種が集中する特定エリアでは、役員報酬が高めになる傾向が指摘されています。 - オーナーシップの形態

中小企業でよくあるオーナー社長の場合、役員報酬はある意味「経営者個人の収入源」としての性格も併せ持っています。そのため、「生活費や投資・事業承継を意識して抑える」という考え方から年収を抑制する企業もあれば、「将来的な株式売却や業績連動をにらんで高めに設定している」という企業もあります。 - 従業員とのバランス

役員だけが極端に高報酬を受け取ると、社内のモチベーションを損なう懸念も想定されます。逆に、経営者だけが大幅に低報酬に甘んじていると、企業の成長やご自身のモチベーションに悪影響が出ることも考えられます。 - 税務上・社会保険上の考慮

役員報酬は法人税や所得税、社会保険料などの負担に直結します。高すぎれば税務署から過大とみなされるリスクがある一方で、低すぎれば役員個人の生活や将来設計に支障が出るおそれがあるため、税理士などと相談しつつバランスを取ることが大切です。

過去数年間の推移から見る傾向

SMBCコンサルティングの調査では、社長の平均報酬総額は2018年から2023年にかけて上下動があるものの、全体としては大きく伸びていないとの報告もあります(出典:SMBCコンサルティング 2023年)。一方で、労務行政研究所の調査では3,000万~5,000万円台と比較的高額な事例も見受けられ、調査対象やデータの取り方によって数値がかなり異なることが明らかです。

大枠としては「中小企業の役員年収は、景気や自社業績が好調なときには上向くが、不況期には抑えられる傾向が強い」と言えます。なかでも、オーナー経営者の場合は自分の報酬を抑えて内部留保に回すことで、将来の設備投資や経営リスクに備えるケースも多く見られます。

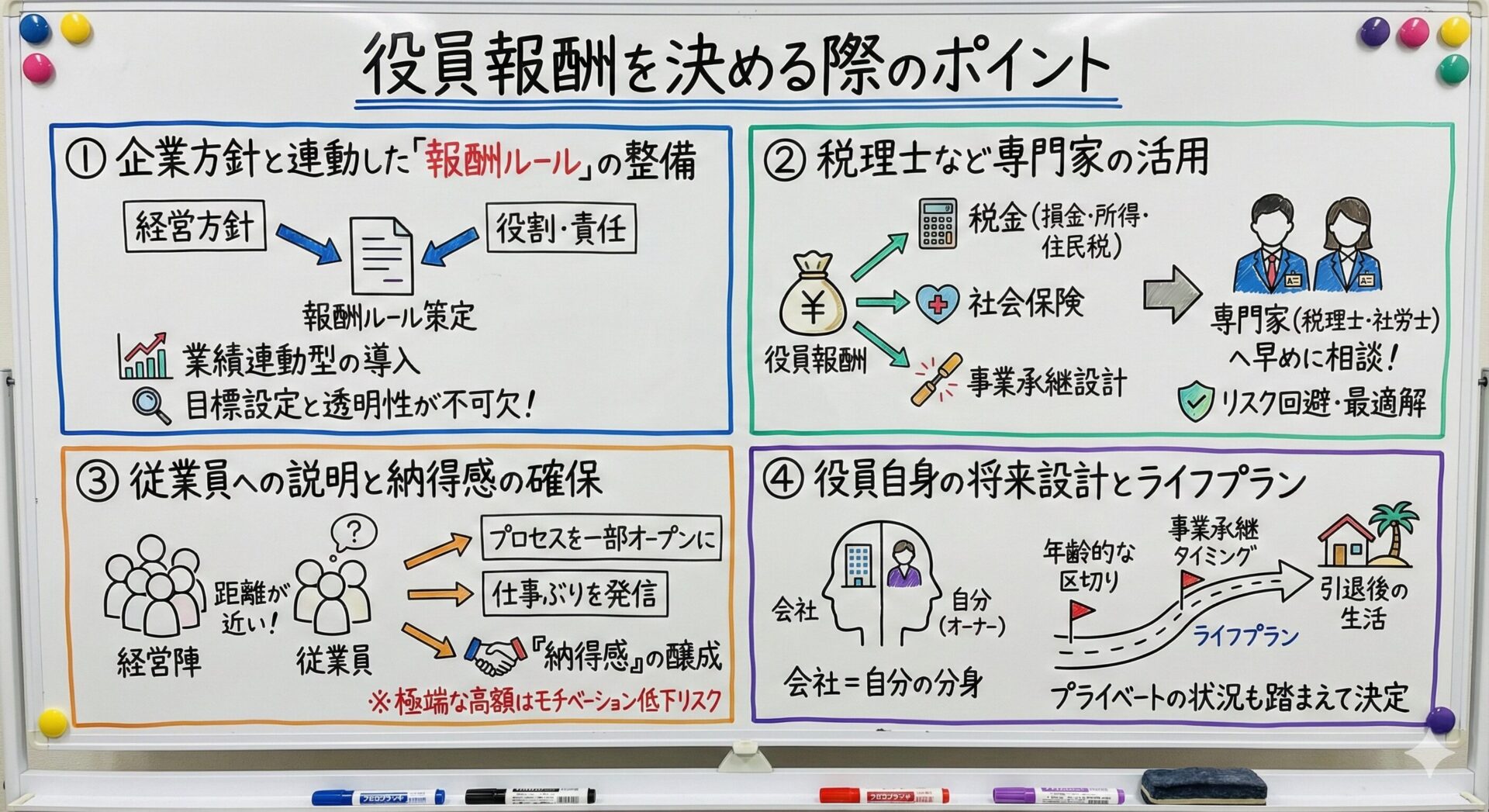

役員報酬を決める際のポイント

役員報酬を決める際には、4つのポイントを意識しましょう。

ポイント①:企業方針と連動した「報酬ルール」の整備

まずは企業の経営方針と役員の役割、責任範囲を明確にし、それらを踏まえた報酬ルールを策定することが不可欠です。「業績連動型の報酬体系」を導入する中小企業も増えていますが、導入には適切な目標設定と透明性の確保が欠かせません。

ポイント②:税理士など専門家の活用

役員報酬は企業の損金処理や役員個人の所得税・住民税にも直結し、社会保険や事業承継をどう設計するかによって最適解が変わってきます。税理士・社会保険労務士など専門家の意見を早めに取り入れることで、過大認定のリスクや無駄な税負担を回避することが可能になります。

ポイント③:従業員への説明と納得感の確保

一般的には、役員報酬は従業員に開示するものではありません。しかし、中小企業では経営陣と従業員との距離が近い特徴があります。仮に従業員が役員報酬の水準を知らなかったとしても、報酬の決定プロセスは一部オープンにする、役員自身の仕事ぶりを社内へ発信するなど、従業員から一定の「納得感」を得るための工夫は必要でしょう。仮に何かしらのきっかけで従業員が役員報酬を知ることになった場合でも、あまりに極端な高額報酬が従業員のモチベーションを下げるリスクには一定の考慮が必要でしょう。

ポイント④:役員自身の将来設計とライフプラン

オーナー経営者の場合、会社は「自分の分身」であると同時に、年収は個人のライフプランとも密接に関わります。年齢的な区切りや事業承継のタイミングをどう捉えるかなど、プライベートの状況も踏まえて決めるのが賢明です。

Q&A

Q1. 役員報酬を高くしすぎると、具体的にどのようなリスクがありますか?

A. 最大のリスクは、税務上「過大な役員報酬」とみなされて損金不算入になる可能性があることです。特にオーナー経営者の場合、法人と個人をまとめて税務署からチェックされることもあります。また、社内外で「報酬が不当に高い」という印象を持たれると、従業員や金融機関の信頼低下にもつながるリスクがあります。

Q2. 新たに役員を増やした場合、どのように報酬を決めればいいでしょうか?

A. まずは「その役員に期待する役割・責任」を整理し、既存の役員報酬との整合性や業界の相場を踏まえて決定することが望ましいです。加えて、会社の業績・財務状況から見て、無理のない範囲に収めるのが基本となります。必要に応じて報酬テーブルを改訂し、客観的な基準を社内で共有することをおすすめします。

Q3. 業績が落ちてしまった年には、役員報酬を下げるべきでしょうか?

A. 一概には言えませんが、業績が悪化している時期に役員報酬が据え置かれていると、従業員からの印象が悪くなるリスクが高まります。一方で、役員の生活やモチベーションに影響が大きいのも事実です。税務面では期中の報酬改定に制限がある場合もあるため、慎重に判断する必要があります。顧問税理士など専門家と相談しながら対応しましょう。

Q4. 他社と比較してうちの役員報酬が低すぎるように感じるのですが、どこから改善すればいいですか?

A. まずは財務状況を踏まえて「会社として報酬に充てられる余力」がどの程度あるかを把握してください。そのうえで、経営者の意思やライフプランを確認し、「どの時期にどのくらいまでアップさせるのか」のロードマップを描くことが大事です。段階的に上げていくことで、従業員とのバランスも保ちやすくなります。

まとめ

中小企業の役員年収は、大企業のように明確な市場相場が確立しづらいため、「どのくらいが妥当なのか」を判断するのは簡単ではありません。しかしながら、国税庁や調査会社などの各種データを活用すれば、ある程度の相場観や傾向をつかむことは可能です。さらに実際には、自社の業績・規模・業種といった客観的要件に加えて、オーナー経営者の意思や従業員とのバランス、税務上のメリット・デメリットなど多角的に検討しなければなりません。

また、中小企業の役員報酬設定は、「経営者と会社との一体感」という側面が大きいのも特徴です。高すぎれば会社の財務を圧迫し、周囲からの不信感も招く可能性がある一方、低すぎると経営者のモチベーションや生活基盤を損ないかねません。報酬ルールをしっかり策定し、適宜専門家の助言を得ながら、時流や会社の成長ステージに合わせて柔軟に調整していくことが望ましいと言えます。

本コラムが、あなたの会社の役員報酬設定のご参考になれば幸いです。報酬は、経営者の意欲や従業員との信頼関係を左右する、大変重要な指標です。ぜひ、データを参考にしつつも、会社の未来の成長とご自身のライフプランとのバランスを見極め、最善の判断をしていただければと思います。

私たち唐澤経営コンサルティング事務所では、「コーチング」と「コンサルティング」を組み合わせ、中堅中小企業の経営課題解決と成長戦略の策定を強力にサポートいたします。

経営に関するご相談や無料相談をご希望の方は、下記フォームよりお気軽にお問い合わせください。

経営者が抱える経営課題に関する

分からないこと、困っていること、まずはお気軽にご相談ください。

ご相談・ご質問・ご意見・事業提携・取材なども承ります。

初回のご相談は1時間無料です。

LINE・メールフォームはお好みの方でどうぞ(24時間受付中)