唐澤経営コンサルティング事務所の唐澤です。中小企業診断士・ITストラテジストの資格を持ち、20年以上にわたり、中堅中小企業の経営戦略立案や業務改革、IT化構想策定などのコンサルティングに従事してきました。

このコラムでは、私のこれまでのコンサルティング経験をもとに、中堅中小企業の経営に役立つ情報を発信しています。

企業経営において、「利益は出ているはずなのに、資金繰りが厳しい」「事業が伸びている実感があるのに、決算書を見ると利益が思ったほど出ていない」といった悩みを抱える経営者は少なくありません。その背景には、会社のお金の流れを正しく把握できていないことが影響しているケースが多くあります。こうした課題を解決するために欠かせないのが 「損益計算書(PL)」 の理解です。損益計算書は、企業の売上、費用、利益がどのように積み上がっているのかを示し、経営の健康状態を把握するための重要な指標となります。

この記事では、損益計算書の基本構造から、数字の背後に隠された意味までを初心者にもわかりやすく解説します。ぜひ最後までお読みいただき、経営の改善にお役立てください。

損益計算書とは

損益計算書(Profit and Loss Statement、略してPL)は、企業の経営成績を1年間にわたって「売上」と「費用」の観点からまとめた財務書類です。最終的に「どれだけ儲かったか」を計算するため、経営者にとって非常に重要な資料です。

損益計算書の主な目的は以下の3つです。

- 利益の構造を把握する:どの項目が利益を押し上げ、逆にどこに改善の余地があるかを明らかにします。

- 経営の意思決定に役立てる:経営資源(人材、設備、資金など)の配分や新規事業の判断に使います。

- ステークホルダーへの説明責任を果たす:金融機関や投資家に対して健全な経営状態を示す資料となります。

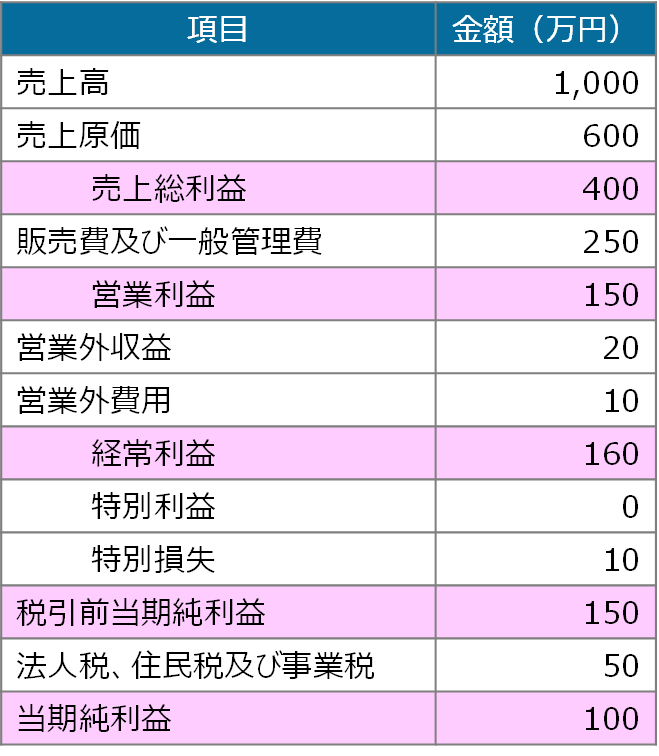

具体的には、売上高から費用を段階的に差し引いていき、「当期純利益」という最終的な儲けを計算します。

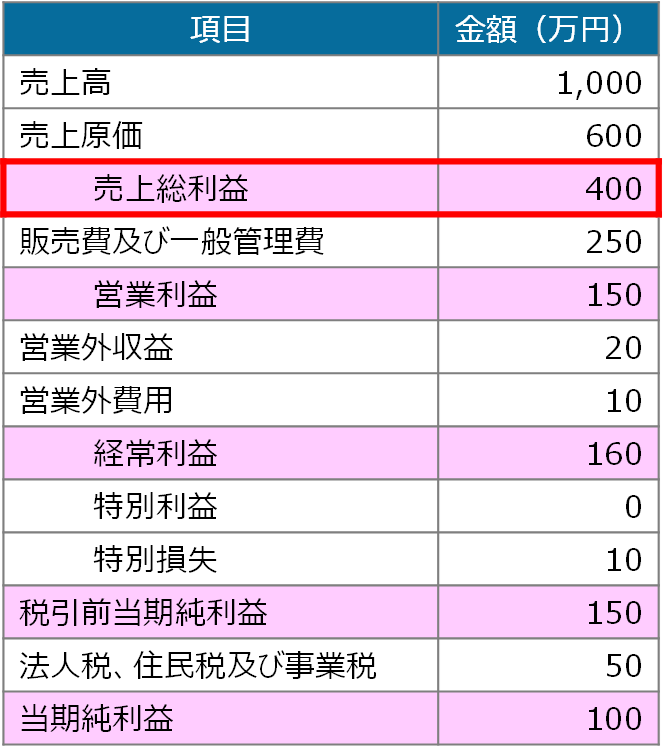

以下は基本的な構造を数字で表した例です。

このように、損益計算書は単なる数字の羅列ではなく、会社がどのように利益を生み出しているのかを解き明かす「計算の道筋」を示しています。

損益計算書の基本構造

損益計算書は、売上から始まり、さまざまな費用を差し引いて最終的な利益を算出する構造になっています。この構造をしっかり理解することで、どの項目が利益に貢献しているのか、あるいは足を引っ張っているのかを分析できます。

以下は、基本的な流れです。

- 売上高:商品やサービスを販売して得た収入の合計。

- 売上原価:売上を生むために直接かかったコスト(例:材料費や製造費)。

- 売上総利益:売上高から売上原価を差し引いた利益。事業の基本的な収益力を表します。粗利(あらり)とも呼ばれます。

- 販売費及び一般管理費:人件費、広告費、事務所の賃料など、販売活動や管理運営にかかる費用。略して販管費(はんかんひ)とも呼ばれます。

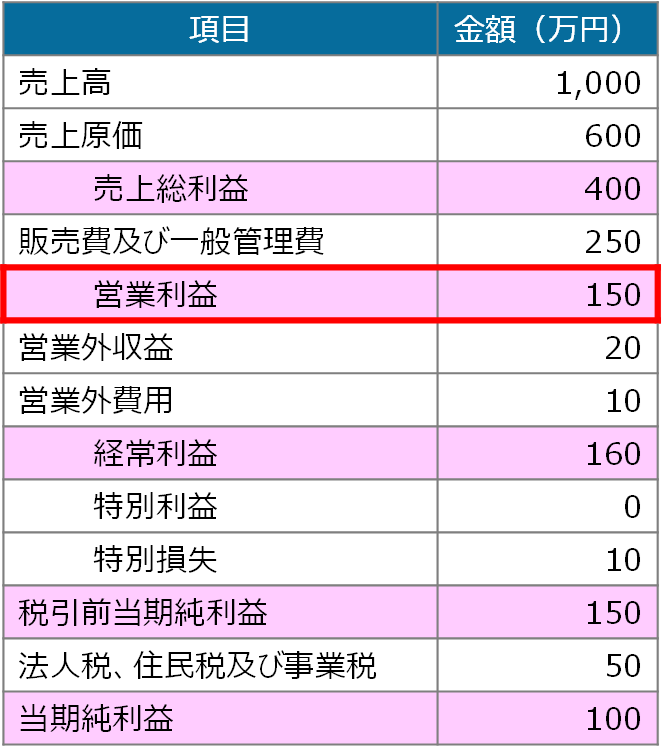

- 営業利益:売上総利益から販売管理費を差し引いた利益。本業の収益力を示します。

- 営業外収益と費用:利息収入や借入金の利息など、本業以外の収支。

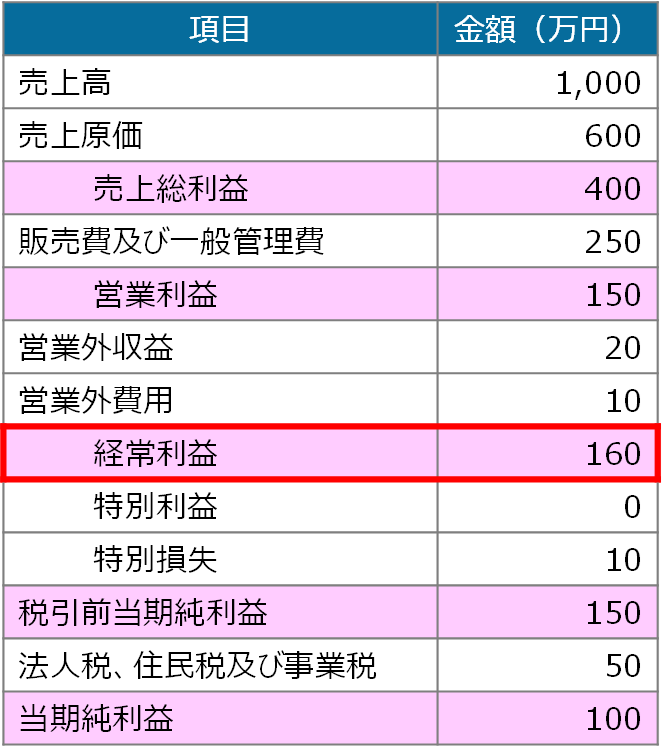

- 経常利益:営業利益に営業外収益を加え、営業外費用を差し引いた利益。略して経常(けいつね)とも呼ばれます。

- 特別利益と損失:臨時的な収益や損失(例:資産の売却益や災害による損失)。

- 税引前当期純利益:すべての収益と費用を差し引いた後の利益。

- 法人税等:企業が支払う税金。

- 当期純利益:最終的に会社に残る利益。

■ポイント

損益計算書は、上から順に「収益」「費用」「利益」を段階的に追う形式で作られています。これによって、利益がどのように構成されているのかが一目でわかる仕組みになっています。

損益計算書の読み方

損益計算書は、売上から最終的な利益までの流れを順に追うことで、どの部分が自社の強みであり、どの部分が改善点なのかを発見できるツールです。このセクションでは、各項目の読み方や注目すべきポイントを具体的に解説します。

売上総利益の見方

損益計算書の読み解きは、売上総利益の理解から始まります。売上総利益は、商品やサービスの付加価値を示す、最も基本的な指標です。

■売上高と売上原価の関係

売上総利益は、売上高から売上原価を引いて計算します。売上高は、会社が提供した商品やサービスによる収益の総額を表し、売上原価はその売上を生み出すために直接かかった費用です。たとえば、製造業では材料費や加工費、小売業では商品の仕入価格が売上原価に該当します。

■売上総利益率の計

売上総利益は、事業の基本的な収益力を示します。その効率性を測るために、「売上総利益率」を計算します。

売上総利益率 = (売上総利益 ÷ 売上高) × 100

たとえば、ある会社の売上高が1,000万円、売上原価が700万円の場合、売上総利益は300万円で、売上総利益率は30%となります。この数字が高いほど、会社が収益性の高いビジネスモデルを持っていることを意味します。

■改善のヒント

もし売上総利益率が低い場合、それは会社が商品やサービスを販売して得られる利益効率が低いことを意味します。この問題を解決するには、次のような観点で改善策を検討することが重要です。

- 仕入コストの削減:仕入や原価が高すぎることが原因であれば、その見直しが必要です。たとえば、小売業では仕入先の交渉や条件の再確認、製造業では製造プロセスの効率化や材料の最適化が有効な手段となることがあります。業種に応じたアプローチで、コスト削減の可能性を探りましょう。

- 高付加価値商品の開発や価格戦略の見直し:価格競争に巻き込まれ、利益率が低下している場合、価格以上の価値を感じてもらえる商品やサービスの提供が鍵となります。例えば、品質向上、カスタマーサービスの強化、ブランド価値の訴求などが考えられます。これにより、顧客が多少高い価格でも納得して購入する状況を作ることができます。

売上総利益率は、会社の「利益を生む力」を示す基本的な指標です。この数字を定期的に確認し、必要な改善を早急に実施することで、事業の収益基盤を強化し、安定した成長を目指せます。

営業利益の見方

営業利益は、売上総利益から販売費及び一般管理費を差し引いたものです。この項目は、会社の「本業の稼ぐ力」を示しており、損益計算書の中でも特に注目すべき指標の一つです。

■営業利益の意味

営業利益は、会社が提供する商品やサービスによって得られた利益から、日々の運営にかかる費用(販売費及び一般管理費)を引いた結果を表します。販売費及び一般管理費(以下、販管費)には、従業員の給与、広告費、賃料などが含まれます。この数字が高いほど、本業が効率的に運営されていることを意味します。一方、営業利益が低い場合は、経営のどこかに改善の余地があることを示唆します。

■営業利益率で見る効率性

営業利益率(営業利益 ÷ 売上高 × 100)は、本業の収益性を評価する際に使われる重要な指標です。

例)

売上高が1,000万円、営業利益が150万円の場合、営業利益率は15%です。この数字が高いほど、会社は売上に対して効率的に利益を出せていることを意味します。

■改善のヒント

営業利益率が低い場合、それは販管費が過剰である可能性を示しています。販管費には、人件費、広告費、賃料など、運営に欠かせない費用が含まれますが、こうした費用を適正化することで営業利益率を直接的に改善できます。

販管費削減の具体策としては、次のような方法があります。

- 過去の契約や支出の見直し:長期間にわたって放置されている契約やサービスを再確認します。たとえば、利用頻度が低下しているサブスクリプションサービスや、必要以上の機能を含む高額なソフトウェア契約があるかもしれません。これらを精査し、不要なものを解約するだけでも、コストを大幅に削減できます。

- 広告費の最適化:効果の薄い広告を廃止し、費用対効果の高い手段に集中します。特に、成果が測定可能なデジタル広告を活用することで、限られた予算でも効率的な集客が可能です。過去のキャンペーンの効果を振り返り、継続すべき広告と中止すべき広告を明確にしましょう。

- 固定費の適正化:オフィスや倉庫の賃料、光熱費などの見直しも重要です。たとえば、オフィスの規模が現在の業務に対して大きすぎる場合は縮小を検討します。また、エネルギー効率の良い設備を導入することで、長期的なコスト削減が見込めます。

販管費は、経営における「見えにくい漏れ」が生じやすい部分です。そのため、定期的に契約や支出内容をチェックし、無駄を排除することで、営業利益率を着実に改善することができます。

経常利益の見方

経常利益は、営業利益に本業以外の収益を加え、本業以外の費用を差し引いたものです。

この指標は、会社の総合的な収益力を示します。

■経常利益の意味

営業利益が本業の収益力を示すのに対し、経常利益は本業に加えた「会社全体の稼ぐ力」を測る指標です。本業以外の収益や費用には、次のような項目が含まれます。

- 営業外収益:預金の利息や株式の配当金など、金融活動から得た収益。

- 営業外費用:借入金の利息や手数料など、金融活動に関連する費用。

たとえば、営業利益が150万円、利息収入が20万円、借入金の利息が10万円の場合、経常利益は160万円(150 + 20 – 10)となります。

■なぜ経常利益が重要か?

経常利益は、会社全体の収益性を示す指標として、銀行や投資家など外部の利害関係者にとって重要な指標です。この数字が安定していることは、経営が順調であることを意味します。

■注意すべきポイント

経常利益が低い場合、次のような原因が考えられます。

- 借入金の利息負担が大きすぎる。

- 営業外収益が不足している(たとえば、資産の運用が非効率)。

これらの問題を解消するためには、借入金の適正化や資金運用の見直しが必要です。

■具体例で考える

経常利益は、本業と本業外の収益のバランスを見る上で有用です。たとえば、営業利益は順調でも、営業外費用が大きすぎる場合、最終的な利益が圧迫されてしまいます。このように、経常利益をチェックすることで、会社全体の財務状況をより深く理解できます。

当期純利益の見方

当期純利益は、損益計算書の最終的な項目であり、「会社に残る利益」を示します。この数字がプラスであれば、会社は利益を生み出しており、マイナスであれば赤字ということになります。

当期純利益は、経常利益に特別利益(例:資産売却益)を加え、特別損失(例:災害損失)を引き、さらに税金を差し引いた後の最終的な結果です。つまり、会社が1年間で手元に残すことのできる利益額を示しています。

たとえば、経常利益が160万円、特別損失が10万円、税金が50万円の場合、当期純利益は100万円となります。この100万円は、将来の投資や株主への配当、内部留保として活用できる重要な資金です。

■当期純利益の重要性

当期純利益は、会社に残る最終的な利益であり、次年度の事業運営や成長のために活用されます。この利益が積み重なることで、会社の財務基盤を強化し、経営の安定性を高めることができます。

例えば、当期純利益を活用して新たな設備を導入したり、商品開発に投資することで、収益の拡大を目指すことが可能です。また、予期せぬ経営リスクに備えるための資金としても重要な役割を果たします。

■注意すべきポイント

ただし、当期純利益がプラスであっても、次のような状況では注意が必要です。

- 特別利益が大きく影響している場合:一時的な要因で利益が膨らんでいる可能性があります。

- 経常利益が低い場合:本業以外の要因に依存している可能性があります。

このように、当期純利益は単体で判断するのではなく、営業利益や経常利益と合わせて見ることが重要です。

注意すべきポイントと盲点

損益計算書を読む際には、単に「数字」を見るだけではなく、その背景や変動の理由を考えることが重要です。ここでは、見落としがちな注意点や押さえておきたいポイントを解説します。

- 過去との比較

損益計算書は、単年の数字だけを見るのではなく、過去のデータと比較することで、業績のトレンドを把握することができます。たとえば、売上高が伸びているにもかかわらず利益が減少している場合、原価や販売管理費が増えている可能性があります。 - 業界平均との比較

業界平均と自社の数値を比較することで、収益構造の良し悪しを客観的に判断できます。たとえば、業界平均の売上総利益率が40%である場合、自社の利益率が30%だとすると、原価が高いか、価格設定に課題がある可能性があります。 - 数字の裏にある要因を考える

損益計算書の各項目は、経営の実態を反映しています。たとえば、特別利益が一時的に高くなっている場合、通常の収益力に依存せず、一時的な要因に頼っている可能性があります。 - 利益だけでなく、構造に注目する

「利益が出ているから安心」というのは危険です。売上高や原価、販売管理費など、利益を構成する要素に注目し、どの部分が課題なのかを分析することが大切です。

損益計算書を正しく読み解くためには、数字の背景にあるストーリーを考え、過去・業界平均との比較を通じて課題を発見することがポイントです。

Q&A

Q1. 売上が増えているのに、利益が減っているのはなぜですか?

A:売上が増加しても、原価や販売管理費が比例して増加している場合、利益が圧迫されることがあります。特に、広告費や人件費の増加が原因となるケースが多いです。売上の増加とともに、費用の増加割合をしっかり管理することが重要です。

Q2. 売上総利益率が低いと何が問題ですか?

A:売上総利益率が低い場合、利益を生む効率が悪い可能性があります。原因として、原価が高すぎる、価格設定が適切でない、あるいは競争力の低下などが考えられます。改善するには、コスト削減や付加価値の向上を検討する必要があります。

Q3. 損益計算書だけで経営状況を判断できますか?

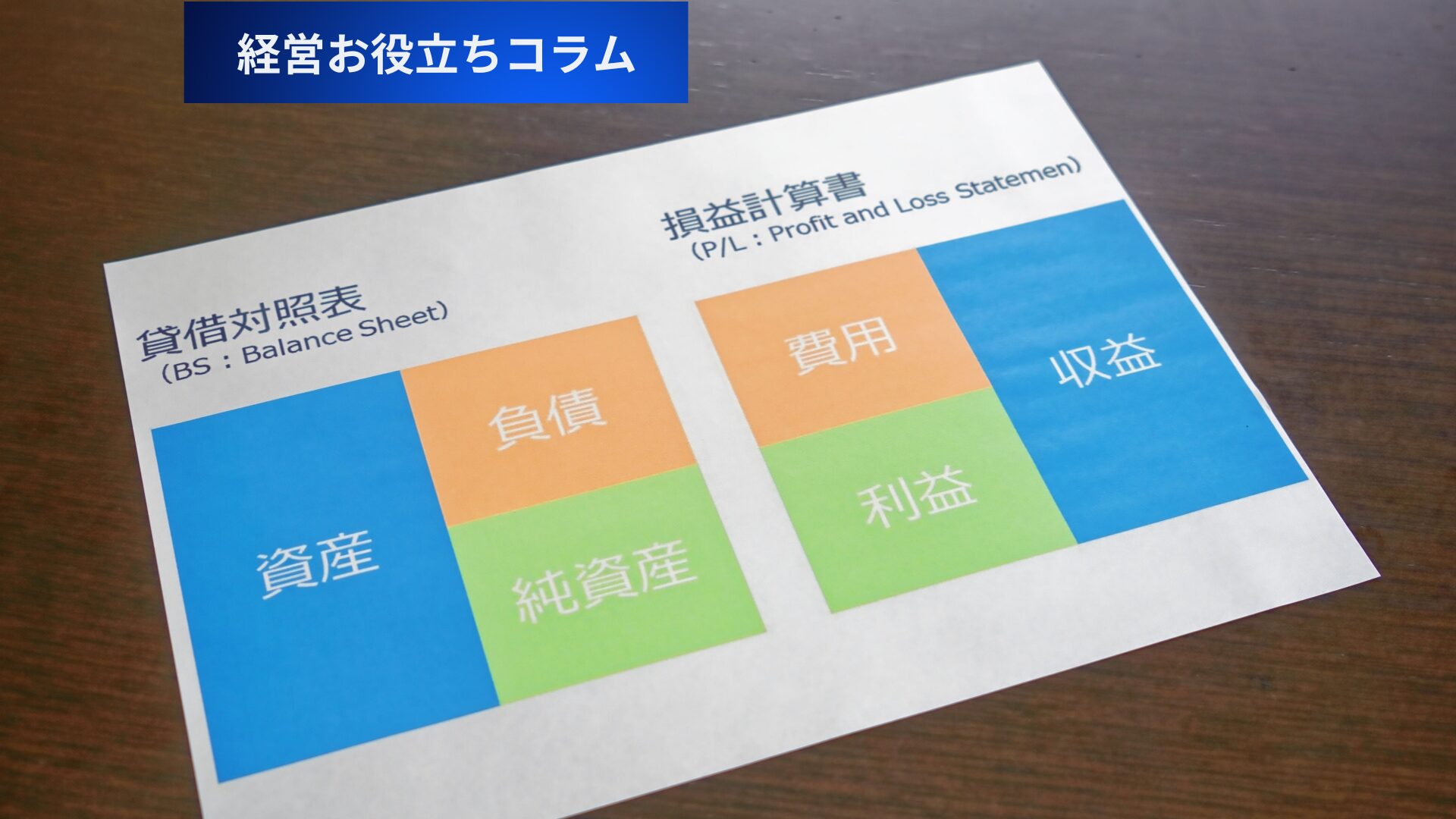

A.損益計算書は「稼ぐ力」を示すものですが、資金繰りや財務状態を判断するには、貸借対照表やキャッシュフロー計算書も合わせて確認する必要があります。それぞれの財務諸表を総合的に読むことが大切です。

まとめ

損益計算書は、会社の経営状況を数字で明確に示す重要なツールです。売上高や利益などの数字だけでなく、それぞれの項目がどのように関係し合っているのかを理解することで、経営の現状や課題が見えてきます。

この記事では、損益計算書の基本構造から各項目の見方までを解説しました。

ポイントは以下の通りです。

- 売上総利益率や営業利益率など、効率性を示す指標をチェックすること。

- 過去のデータや業界平均と比較して、課題や改善ポイントを見つけること。

- 数字だけにとらわれず、その背景にある要因を分析すること。

損益計算書を正しく読み解くことで、経営改善のための具体的なアクションが見えてきます。ぜひ日々の経営に役立ててください!

とはいえ、数字の裏にある経営課題や改善策は、P/Lだけでは見えてこない場合もあります。より正確に経営を把握するためには、貸借対照表(B/S)やキャッシュフロー計算書(C/F)など、他の財務諸表も合わせて確認することが重要です。

以下の記事も、あわせてチェックしてみてください。

もし自社の数字をチェックしていて、

- 「短期的な資金繰りに不安がある」

- 「借入金の返済が経営を圧迫している気がする」

- 「利益は出ているのに手元資金が増えない…」

といった疑問や問題があれば、ぜひ一度専門家に相談してみることをおすすめします。

唐澤経営コンサルティング事務所では、B/S・P/L・C/Fを総合的に分析し、根本的な経営改善策をご提案しております。

「今の財務状態を客観的に知りたい」「成長のための具体的なアクションプランがほしい」という方は、下記よりお気軽にご連絡ください。初回のご相談(1時間)は無料となっております。

経営者が抱える経営課題に関する

分からないこと、困っていること、まずはお気軽にご相談ください。

ご相談・ご質問・ご意見・事業提携・取材なども承ります。

初回のご相談は1時間無料です。

LINE・メールフォームはお好みの方でどうぞ(24時間受付中)