唐澤経営コンサルティング事務所の唐澤です。中小企業診断士・ITストラテジストの資格を持ち、20年以上にわたり、中堅中小企業の経営戦略立案や業務改革、IT化構想策定などのコンサルティングに従事してきました。

このコラムでは、私のこれまでのコンサルティング経験をもとに、中堅中小企業の経営に役立つ情報を発信しています。

経営を取り巻く環境は常に変化しており、特に中堅・中小企業にとっては、厳しい競争の中でいかに安定した成長を確保するかが大きな課題です。

そうした中、社内における経営判断を左右する重要な資料の一つが財務諸表です。財務諸表は会社の経営状態を「数字」で表す最も客観的な指標となるため、正しく理解することで、経営戦略の策定や資金繰りの計画など、多方面で大きな利点があります。

財務諸表の中でも代表的なのが、「貸借対照表(B/S)」と「損益計算書(P/L)」です。しかし、両者の違いをはっきり理解しないまま経営を進めている企業は少なくありません。

そこで本コラムでは、経営コンサルタントとして20年の実務経験を持つ筆者が、これら二つの決算書の根本的な違いや読み解き方、さらに実際の経営にどう活かせるかをわかりやすく解説します。

中小企業庁の「2022年版中小企業白書」によると、財務分析を行い、経営戦略に反映している中小企業の割合は39.3%にとどまっています。このような財務諸表の理解不足は、資金調達、設備投資、採用・育成などの経営判断を誤る原因にもなりかねません。逆に言えば、貸借対照表と損益計算書を正しく読み解いて理解することで、経営の舵取りにおける強力な武器を手に入れることができるのです。

本コラムでは、経営知識に乏しい方でも理解しやすいよう平易な言葉を心がけながら、貸借対照表と損益計算書の本質的な違いを解説していきます。

数字が苦手な方でも「なるほど、そういう意味だったのか!」と思っていただける内容に仕立てていますので、ぜひ最後までお読みください。

貸借対照表とは

貸借対照表の役割

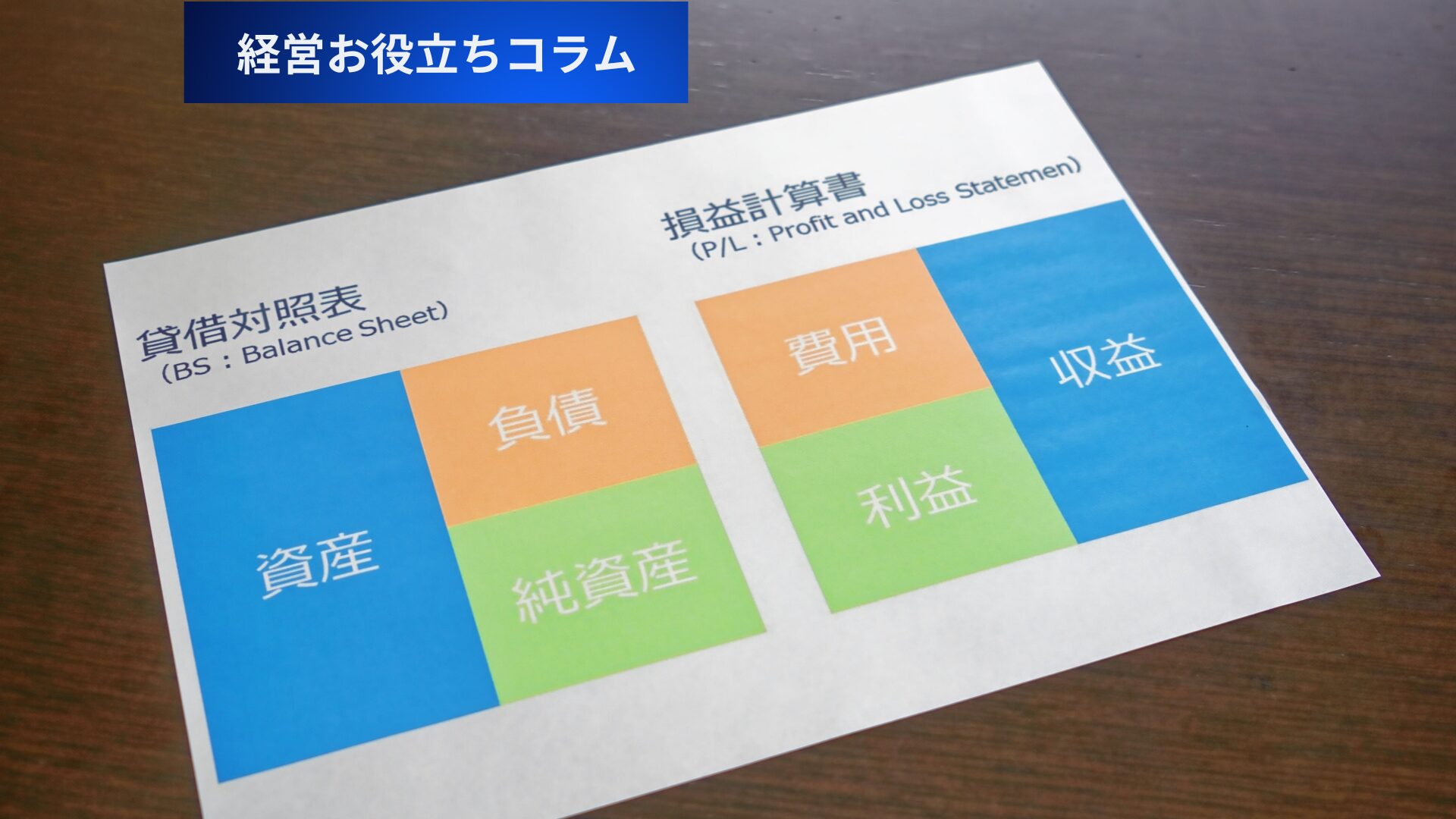

貸借対照表は、会社の一定時点における資産・負債・純資産の状態を示す決算書です。英語ではBalance Sheetなので、略してB/Sと呼ばれることがあります。

- 資産:会社が保有しているもの(現金預金、売掛金、在庫、土地や建物など)

- 負債:会社が支払う義務のあるお金(買掛金、借入金など)

- 純資産:資産から負債を差し引いた残り、いわゆる会社の「持ち分」(資本金、利益剰余金など)

ある瞬間の会社の財政状態がひと目でわかるのが貸借対照表の大きな特徴です。例えば3月末日など、期末日を基準としたスナップショット(写真)のように捉えるとイメージしやすいかもしれません。

具体的には以下のようなイメージとなります。

貸借対照表を理解するメリット

- 財務の健全性をチェックできる

自社の負債が資産と比べて過度に大きくないか、資金繰りや返済能力にどの程度の余裕があるかなどを見極められます。借入金が多すぎる場合は財務体質が弱体化しますし、逆に負債が少ない場合は投資余力があることを示します。 - 将来の投資や資金調達の判断材料になる

貸借対照表を見ることで、自社がいくらの借入余力をもっているか、金融機関から融資を受けやすいかなどの目安が立ちます。また、社内資金で新規プロジェクトに取り組めるかどうかの判断にも役立ちます。 - 経営リスクの把握

もし負債が増えて資産よりも大きくなりかねない状況であれば、何らかのリスク対応策を検討しなければなりません。会社が倒産するケースの多くは、資金ショート(手元資金が足りずに支払いができなくなること)に端を発しており、貸借対照表を適宜チェックしておけばリスクの芽を早期に発見できます。

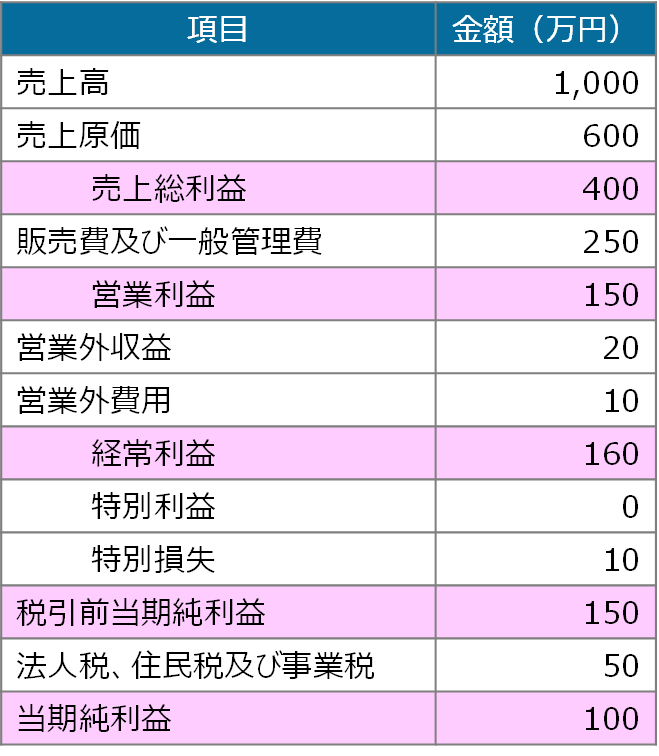

損益計算書とは

損益計算書の役割

損益計算書は、会社が一定期間(通常は1年間)にどれだけの利益または損失を出したかを示す決算書です。1年間の営業活動や経常的な活動の結果、どれくらい儲かったのか、あるいは損をしたのかが明確になります。

- 売上高:商品やサービスを販売して得た収益

- 売上原価:その売上を得るために直接かかった費用(材料費や製造費など)

- 販管費(販売費および一般管理費):営業活動を行うためにかかる間接費用(人件費や広告宣伝費、オフィスの賃料など)

- 営業利益:売上総利益から販管費を差し引いた利益

- 経常利益:本業以外の収益・費用を足し引きして得られる利益

- 当期純利益:税金や特別損益をすべて反映した最終的な利益

損益計算書の最大の特徴は、期間を通じた「フロー(流れ)」をつかむことにあります。つまり、「1年間でどれだけの利益を生み出したか」を明確にし、会社の収益力を評価するのに適した指標が得られるわけです。

具体的には、以下のようなイメージとなります。

損益計算書を理解するメリット

- 経営活動の成果を把握

売上高は順調か、利益率は十分かなど、実際に会社が稼いだお金の状況をトータルで把握できます。増収増益の場合は、事業戦略が正しく機能していると考えられますし、減収減益の場合は何らかの戦略変更やコスト見直しが必要と判断できます。 - 事業別・商品別の採算分析に活用

損益計算書の仕組みを応用すると、事業部門や商品カテゴリーごとに収支を分析する「セグメント損益」を算出できます。収益性の高い事業・商品に集中投資し、低収益の分野を見直すなど、経営資源を有効に配分するための意思決定を行いやすくなります。 - 業績改善の具体策検討

例えば、売上原価率が高すぎる場合は原価削減や仕入れ先の見直し、販管費が大きすぎる場合は固定費の削減を検討するなど、数字に基づいた具体的な改善策を検討することが可能です。

貸借対照表と損益計算書の違い

「時点」を見るのか「期間」を見るのか

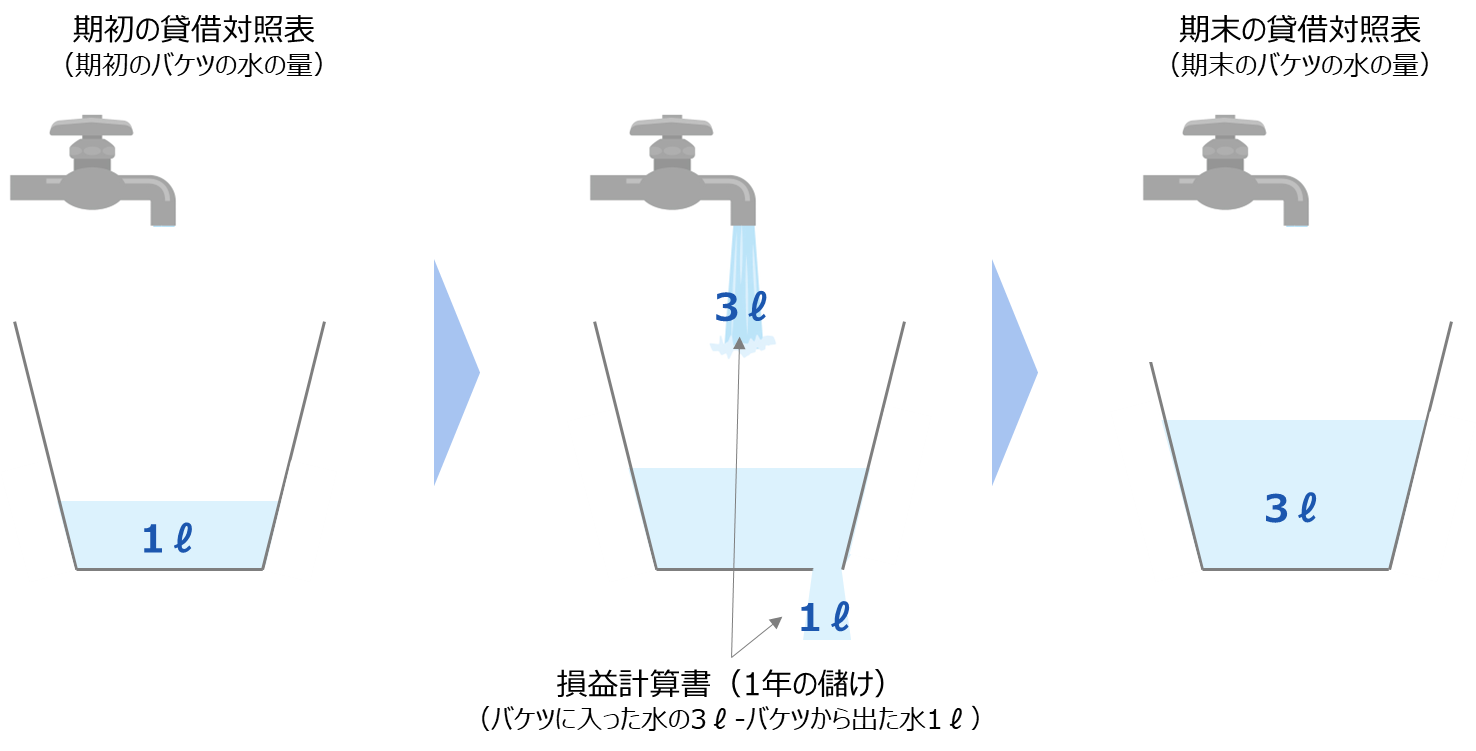

最も大きな違いは、貸借対照表はある特定の時点(スナップショット)を表すのに対して、損益計算書は一定の期間を通じた利益の増減(ムービー)を表すという点です。

- 貸借対照表:年度末など、○年○月○日時点での資産・負債・純資産を示す

- 損益計算書:その事業年度(通常1年間)の始まりから終わりまで、会社がどれだけ儲かったかを示す

例えるなら、貸借対照表はバケツにたまった水の量を示すもので、損益計算書は水道の蛇口から出たりバケツからこぼれたりする水の流れを示していると考えると、非常に分かりやすいかと思います。

お金の流れを直接把握できるかどうか

損益計算書の数値は必ずしも現金収支と一致しないという点にも注意が必要です。

- 売上高は「商品やサービスを販売した」タイミングで計上されるため、まだ現金が入金されていない「売掛金」の状態であったとしても売上として計上されます。

- 貸借対照表には「売掛金」が資産として計上されるため、お金はまだ回収していなくても資産として認識されるのです。

そのため、実際のお金の流れ(キャッシュフロー)を知りたい場合は、貸借対照表と損益計算書に加えてキャッシュフロー計算書を見る必要があるという点も押さえておきましょう。ただし、本記事では貸借対照表と損益計算書の違いにフォーカスします。

キャッシュフロー計算書について知りたい方は、以下の記事をお読みください。

分析の視点が異なる

- 貸借対照表の分析視点:財務体質(資産構成や負債の重さ、自己資本比率の高さ)

- 損益計算書の分析視点:経営成績(売上高、利益率、経費の効率性、利益構造)

会社の経営状態を総合的に把握するには、どちらの視点も欠かせません。健全な財務体質を目指すために貸借対照表を、儲けや収益力を高めるために損益計算書を使い分けながら、両者を複合的に活用していくことが重要なのです。

Q&A

Q1. 貸借対照表と損益計算書、どちらを優先的に見るべき?

A. どちらも重要ですが、まずは損益計算書を見て「会社が儲けを出せているか」を把握するのが一般的なステップです。そのうえで、儲けを出す体質になっているかどうか、財政基盤は安定しているかを貸借対照表で確認する流れがスムーズでしょう。財務体質が弱い場合、利益が出ていても資金繰りが厳しくなるケースがあるため、両方を必ず確認してください。

Q2. 売上が伸びているのに資金繰りが苦しいのはなぜですか?

A. 売上高が増えていても、実際の入金が遅れている(売掛金の回収サイトが長い)場合や在庫が過剰になっている場合、手元に現金が残りにくくなります。損益計算書だけを見ると一見儲かっているように見えても、貸借対照表を見ると資産が売掛金や在庫の形で滞留していることに気づくはずです。入金条件の見直しや在庫削減などで資金繰りの改善を図りましょう。

Q3. 財務諸表は毎月見たほうがいいのでしょうか?

A. 可能であれば、月次決算を行って毎月チェックするのが理想です。四半期決算や半年ごとでは、トラブルや問題の早期発見が難しくなりがちです。中小企業の場合、月次で簡易的な貸借対照表や損益計算書を作るだけでも、経営のヒントが多く得られます。

Q4. 顧問税理士がいれば自分で財務諸表を見る必要はないのでは?

A. 顧問税理士は会計や税務の専門家ですが、彼らの視点と経営者の視点は異なる場合があります。経営者はどの事業に重点を置き、どんな投資や経営戦略をとるかを判断する立場です。その際、財務諸表の分析が不可欠です。税理士に任せきりにするのではなく、自分自身でも数字を見る習慣をつけると、より深い議論や戦略立案が可能になるでしょう。

まとめ

貸借対照表と損益計算書は、企業の経営状態を分析する上で「車の両輪」のように、切り離して考えられない重要なツールです。

- 貸借対照表は「今、どれだけの資産と負債があるのか」という会社の健康状態を映し出す瞬間の姿。

- 損益計算書は「ある期間でどれだけ利益を出したのか」という会社の成長や収益力を映し出す動態。

それぞれの役割をしっかり理解し、実際の経営に活かしていくことで、中堅・中小企業が抱えがちな資金繰りの悩みや利益率の低迷などの課題を解決しやすくなります。特に、利益が出ていても手元にお金がないという状況は、貸借対照表と損益計算書の双方を把握することで初めて原因が見えてくるケースが多いのです。

筆者が20年にわたって経営コンサルティングに携わる中で痛感しているのは、数字が読める経営者は強いということです。

数字が示す事実を踏まえた経営判断を繰り返すことで、会社の成長や存続可能性は大きく変わってきます。また、必ずしも難しい専門知識をすべて身につける必要はありません。必要最低限のポイントを押さえておくだけで、税理士や会計士、金融機関などの専門家とのコミュニケーションがスムーズになり、より効果的なアドバイスを引き出すことができるようになります。

大事なのは、「わからないことを放置しない」ことです。経営者として貸借対照表と損益計算書の基本を習得し、自社の財務状況を常に意識して経営判断を行えば、リスクを回避しながら持続的な成長を確立する道筋が見えてくるはずです。

ぜひ本コラムを参考に、日々の経営や月次決算、年度末の決算のタイミングに合わせて、自社の数字を振り返ってみてください。そこから見えてくる課題や気づきを大切にしながら、一歩ずつ着実に企業価値を高める取り組みを始めてみましょう。そうした積み重ねが、経営者のさらなる成長と企業の未来を切り拓く原動力となります。

損益計算書、貸借対照表について詳しく知りたい方は、以下の記事もあわせてチェックしてみてください。

唐澤経営コンサルティング事務所では、財務諸表を総合的に分析し、根本的な経営改善策をご提案しております。「今の財務状態を客観的に知りたい」「成長のための具体的なアクションプランがほしい」という方は、下記よりお気軽にご連絡ください。初回のご相談(1時間)は無料となっております。

経営者が抱える経営課題に関する

分からないこと、困っていること、まずはお気軽にご相談ください。

ご相談・ご質問・ご意見・事業提携・取材なども承ります。

初回のご相談は1時間無料です。

LINE・メールフォームはお好みの方でどうぞ(24時間受付中)