唐澤経営コンサルティング事務所の唐澤です。中小企業診断士・ITストラテジストの資格を持ち、20年以上にわたり、中堅中小企業の経営戦略立案や業務改革、IT化構想策定などのコンサルティングに従事してきました。

このコラムでは、私のこれまでのコンサルティング経験をもとに、中堅中小企業の経営に役立つ情報を発信しています。

「無借金経営」と聞くと、多くの人は「堅実な経営スタイル」「リスクが少ない経営をしている」といったイメージを抱くと思います。銀行などの金融機関に余計な利息を払わないばかりか、借入金の返済に追われるストレスがない経営スタイルは、一見すると理想的な経営に見えます。実際、業績好調でありながら借入をせず自己資本だけで事業を行っている企業は少なくありません。特に日本では、借金に対してネガティブな印象を持ちやすい文化的背景も手伝い、「できるだけ借金せず経営したい」と考える中堅中小企業のオーナーや役員の方も意外といらっしゃるのです。

しかし、本当に「無借金経営」は最良の経営スタイルなのでしょうか?

時には、「借入を上手に活用することで、企業の成長スピードを飛躍的に高められる」「有利子負債を活用したほうが、事業チャンスを活かしやすい」といったケースもあります。実際、世界的に成長している企業の中には、適切な借入を含む外部資金を賢く利用しながら規模を拡大し、利益を高め、その利益をさらなる成長に投資していっています。

本コラムでは、経営コンサルタント歴20年の経験をもとに、以下のようなポイントを分かりやすく解説していきます。

- なぜ無借金経営が「安全」であるにもかかわらず「成長の機会」を逃してしまうのか?

- 適切なレバレッジ(てこの原理を利用して資金を活用すること)を使うことで得られるメリット

- 不況や有事にも強い財務体質をつくるための考え方

- 「借りすぎ」のリスクをどのように回避しながら経営判断をすればよいのか?

とはいえ、このテーマは「借りなければ損」という単純な話ではありません。無借金経営を選んでいる企業にも、当然ながら立派なメリットや合理的な理由があるものです。実際、私のクライアントにも無借金経営の会社がいます。その会社の社長さんからも「当社も借金をした方がよいですかね?」と聞かれたのですが、その当時は「現時点では無理に借入をする必要はない」と私も回答しました。

一方で、外部資金を戦略的に活用することで得られる効果が大きいこともまた事実です。

本コラムでは、自社の将来像と経営環境を踏まえ、どのような財務戦略を取るのが賢明なのか?—その真実に迫っていきたいと思います。ぜひ最後までお付き合いください。

無借金経営の魅力と限界

無借金経営の魅力とは?

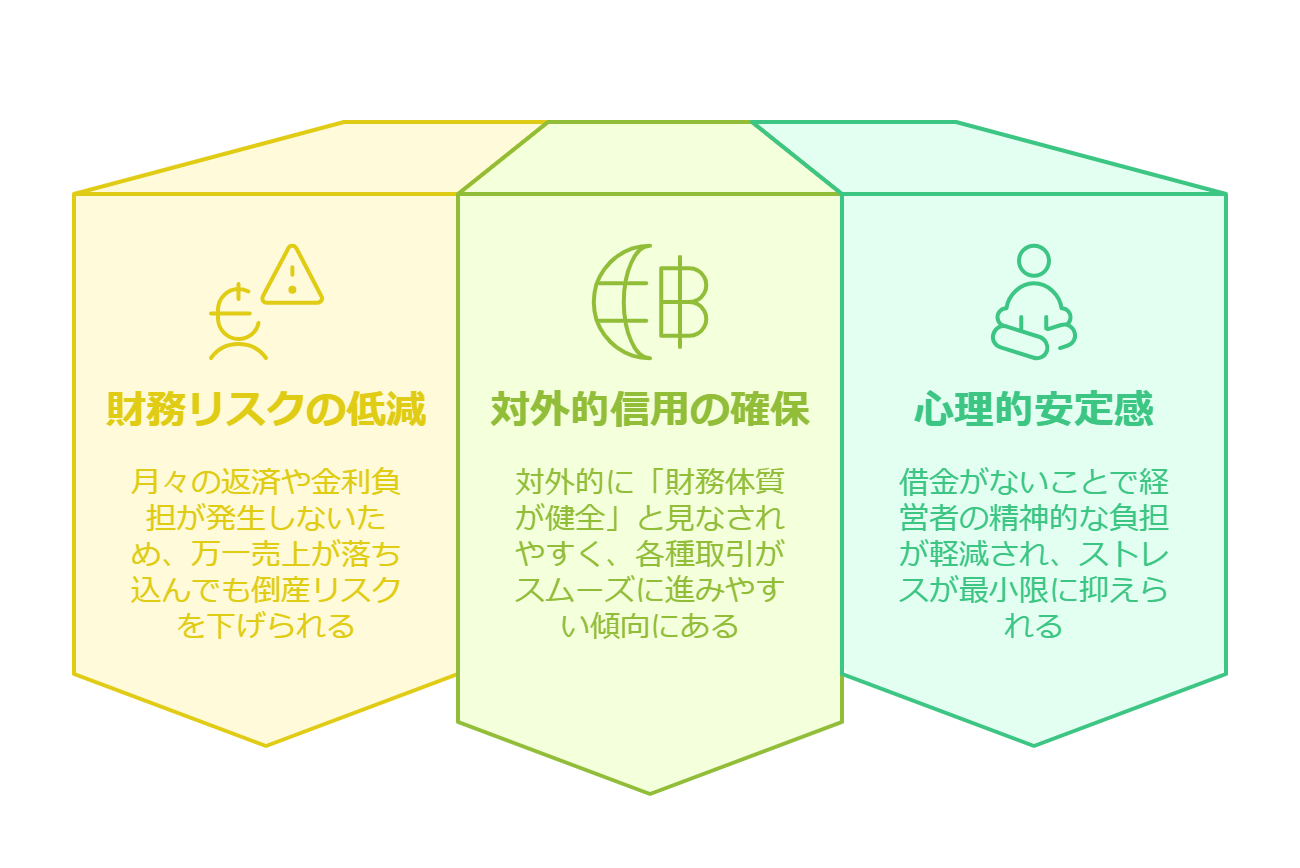

まずは無借金経営のメリットを整理しましょう。代表的な利点は以下の3点です。

- 財務リスクの低減

借入金がないため、月々の借入金の返済や金利負担が発生しません。万一売上が落ち込んだとしても、現金の流出が比較的少なく、倒産リスクを下げられる可能性があります。 - 対外的信用の確保

無借金経営の企業は、一般的に「財務体質が健全」と見なされやすい傾向があります。仕入先や取引先も安心感を持って取引できるため、スムーズに業務を回しやすい場合が多いでしょう。 - 心理的安定感

借金を抱えていると、どうしても経営者の精神的な負担は増えます。経営が少しでも悪化すると「本当に借入金を返済できるのか?」「金利負担が利益を圧迫しないか?」など、不安にさいなまれがちです。無借金であれば、そういった面でのストレスは最小限に抑えられます。

これらは企業にとって非常に魅力的なポイントです。特に、安定的な事業を長く続けたい場合や、経営者自身が借入そのものを大きなリスクと感じるタイプである場合、無借金経営は一つの有力な戦略といえます。

しかし「成長のための余力」は?

反面、無借金経営を続けることで、成長チャンスを逃している可能性は否定できません。積極的に新規事業へ投資したり、事業規模拡大のために設備投資や人材採用を行ったりする際には、手元資金だけでは不十分なことも多いからです。

例えば、仮に自己資金が1,000万円だとしましょう。新製品開発に必要な新たな工場設備を2,000万円かけて導入したい場合、自己資金だけでは設備の導入はできません。しかし、銀行から1,000万円を借りられるならば、新たな工場設備を導入でき、新製品開発・販売を通じた売上拡大を見込めます。もしその事業に十分な成長余力があるのであれば、借入を通じた設備投資により得られる利益が金利負担を上回る場合があるわけです。

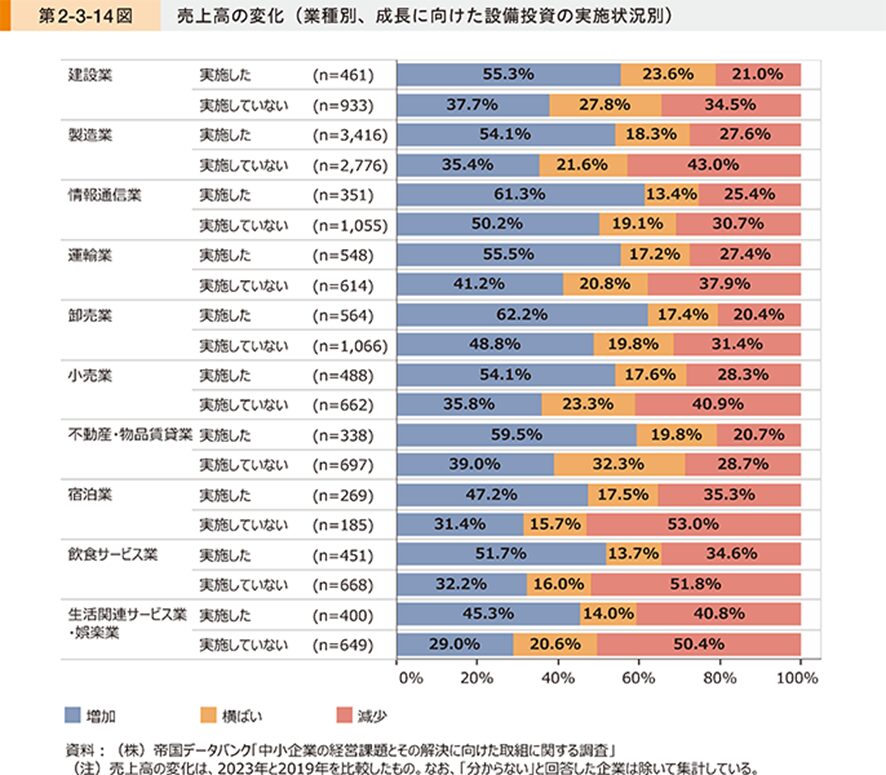

実際、中小企業庁が発行した「中小企業白書2024」によると、全ての業種において、成長に向けた設備投資を「実施した」企業の方が、売上高が「増加」したと回答した割合が高いことが示されています。このデータは、成長に向けた設備投資が売上拡大に寄与する可能性を示していると言えるでしょう。

出典:「中小企業白書2024」

もちろん「借りてでも投資すれば絶対に売上が上がる」などといった単純化は禁物です。しかし、事業領域によっては「借りて投資する」ほうが長期的には企業の成長に寄与する活動であると言えるでしょう。

賢い経営者が活用している「レバレッジ」の考え方

レバレッジとは?

レバレッジとは「てこの原理」を意味し、少ない力で大きなものを動かすことを表します。ビジネスにおけるレバレッジ活用とは、自社だけの自己資金では実現できない大きな成果を、外部の資金や資源を上手に活用することで得る手法を指します。レバレッジの活用により、企業は成長スピードや規模を拡大できる可能性が生まれます。

一方で、レバレッジを過度に効かせすぎると、景気後退時や急激な売上減少時に借入金の返済リスクが跳ね上がり、倒産の危機に直面するリスクがあります。このため、レバレッジを利用する際には「いくらまで借りられるか?」ではなく「いくら借りても安全に返済できるか?」「どのような投資ならば将来的に利益を生むか?」という基準で見極めることが重要です。

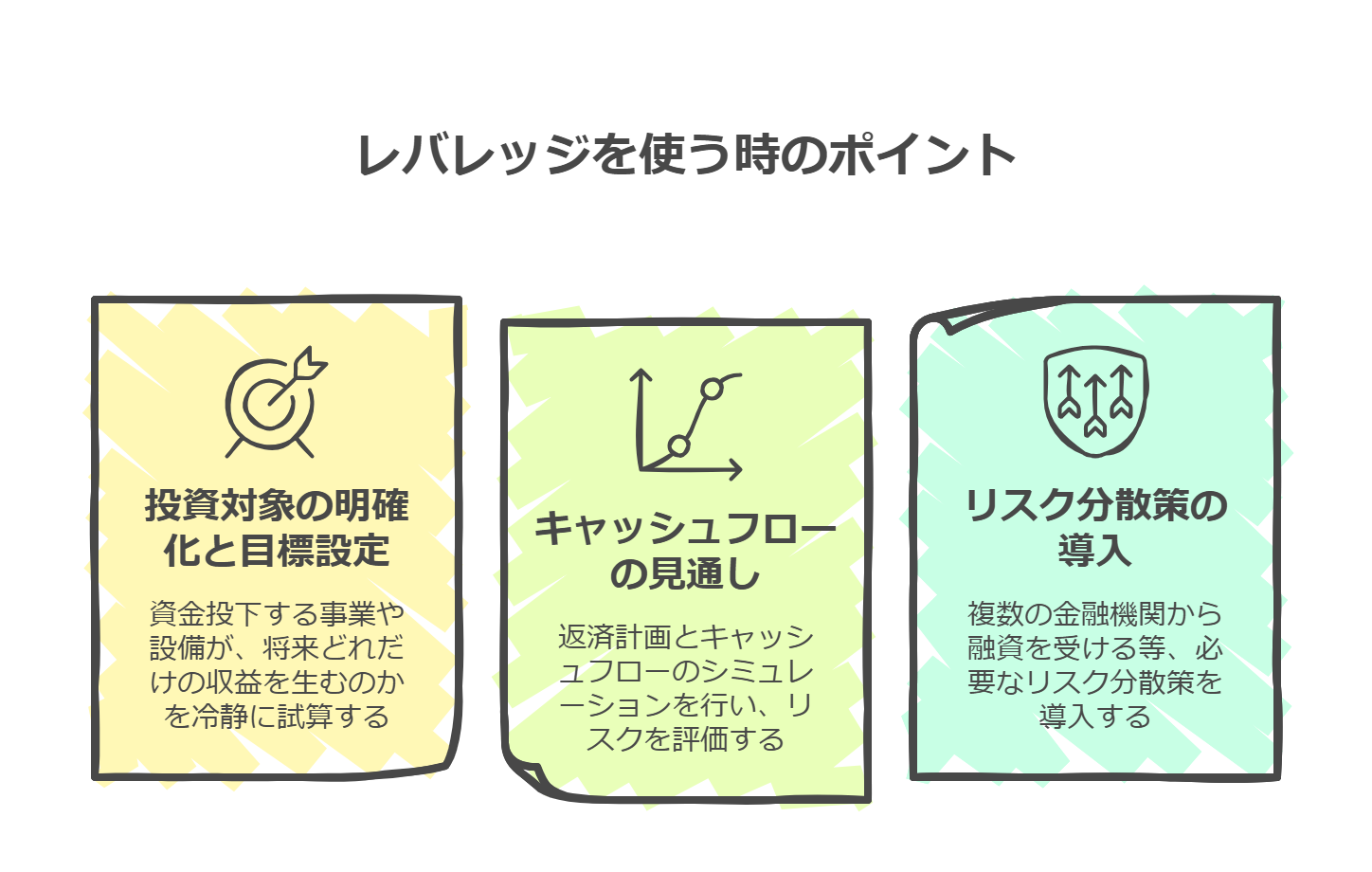

レバレッジを使うときのポイント

レバレッジを使う際、以下の3つのポイントを押さえておくと判断ミスを減らせます。

- 投資対象の明確化と目標設定

借入をしてでも資金を投下すべき事業や設備が、「将来どれだけの収益を生む可能性があるのか」については冷静に試算しましょう。予測があまりに楽観的すぎると、会社として致命的な痛手を被る恐れがあります。一方で、慎重すぎてもビジネスチャンスを逃してしまいますので、適正な事業計画の策定や目標設定が重要となります。 - キャッシュフローの見通し

借入を行うにあたって、返済計画とキャッシュフロー(現金の流れ)のシミュレーションは必須です。季節変動や突発的な経費なども織り込みながら、キャッシュが底をつくリスクがないかどうかを慎重にチェックしてください。返済条件を交渉する際には、返済期間や金利だけでなく「運転資金が潤沢に確保できるタイミングに合わせる」ことなども考慮するようにしましょう。 - リスク分散策の導入

借入額を複数の金融機関から小分けにして借りる、自社だけでなく他社と共同出資するなど、何らかの形でリスクを分散する方法もあります。また、借入金の用途に応じて金融機関を使い分けるのも一つの手です。例えば、設備投資専用の長期融資は政策金融公庫、日々の運転資金は地元の銀行や信用金庫を利用する等です。

「無借金経営」と「借入経営」のメリット・デメリット比較

ここで、無借金経営と借入経営(適切な範囲での借入を行う経営)の双方を、主要な観点で比較してみましょう。

| 観点 | 無借金経営 | 借金経営(適切な範囲) |

|---|---|---|

| リスクの種類 | ・資金繰りリスクは低め ・景気後退時の返済リスクほぼなし | ・返済不能リスク ・金利上昇リスク |

| 成長スピード | ・自己資金が限られるため投資余力が小さい ・緩やかな成長になりやすい | ・設備投資や採用などに積極投資が可能 ・成長スピードが高まりやすい |

| 金利負担 | ・なし | ・金利負担がある(投資リターンが金利を上回れば問題なし) |

| 信用の見せ方 | ・財務体質が堅実と評価されがち | ・積極的経営と見なされる ・一定の自己資金がある上で借入している場合は金融機関からの信用も得やすい |

成長企業ほど外部資金の活用が多いという傾向が見られる一方、過度な借入による倒産の事例も一定数あることがわかっています。したがって、どちらが絶対に正しいという話ではなく、自己資本と借入金のバランスをどう保つか、投資対象をどう見極めるかが重要となります。

借金することそのものが正しい・正しくないといった単純な話ではなく、「自己資本と借入金のバランスをどう保つか」「投資対象をどう見極めるか」が重要なポイントとなる。

不況や有事に強い財務戦略

手元資金の確保と借入限度の余裕

「借入経営」をする場合でも、常に十分な運転資金を手元に確保しておくのは経営の鉄則です。

有事の際に、銀行が融資に慎重になるケースも少なくありません。金融危機や経済不安が高まると、企業の信用力が下がったり、銀行の審査が厳しくなったりするため、急にお金が必要になっても借りられないことがあります。そのような局面でも会社にキャッシュが潤沢に残っていれば、不測の事態にも柔軟に対応できます。

また、あえて使わずに温存している借入枠を確保しておくのも大切です。必要になったときすぐに資金調達できる状況を作っておけば、不意のチャンス(新規事業やM&Aなど)を逃しにくくなります。

コスト削減と利益率向上の仕組み化

借入の有無にかかわらず、日常的なコスト削減と利益率向上の努力は欠かせません。利益率が高い企業は、多少金利が上昇しても返済余力が大きく、不況時の耐久力にも優れています。逆に利益率が低い状態のまま借入を増やすと、金利負担や一時的な売上減少に直面したとき、あっという間に経営が苦しくなります。

不況時にも強い経営を志向するのであれば、まずは「借入を増やす前に、いかに利益体質を強化するか」を検討してください。具体的には以下のような取り組みが考えられます。

- 固定費(家賃や人件費など)の最適化

- 生産性向上による人件費負担の軽減

- 原材料費や外注費の見直し

- 利益率の高い商品・サービスへの重点投資

これらをある程度実行したうえで、「そのうえでなお成長投資に資金が必要なのか?」を判断すれば、リスクをよりコントロールしやすくなります。

利益率に伸び悩む企業は、売上至上主義に陥って「よい売上」と「悪い売上」を区別できていないケースが多いです。以下の記事で「よい売上」と「悪い売上」の違いを説明していますので、ご興味がある方はぜひお読みください。

借入金が「悪」ではない理由

資本効率を高める手段

借入金の利率が仮に年2~3%程度だとしましょう。もしあなたが、その資金を活用して年5~10%の利益成長を実現できるビジネスモデルを構築できれば、支払う利息よりも得られるリターンの方が大きくなります。結果として、借りたお金を使っても利益がしっかり残ることになるため、この借入は「十分にペイする(=経済的に成り立つ)」ということになります。つまり、安い金利で借りた資金を、より高い収益を生む事業に活用できれば、賢い借入となります。結果として、自己資本の範囲でのみ事業を展開していたら到底到達できなかった売上・利益水準に到達し、企業価値が高めることができるわけです。

人材・設備・研究開発への先行投資

特に中堅中小企業の場合、「小さいうちから生産性を高めるために設備投資やIT導入をしたい」「優秀な人材を早めに採用して幹部候補として育成したい」といったニーズは多いはずです。こうした先行投資は、財務負担が一時的に増すものの、長期的には事業の大きな柱になることもあります。必要な投資があることはわかっているにも関わらず、無借金にこだわることでそれを先送りし続けていると、成長スピードが鈍化して競合に先を越されるリスクが高まります。

具体的な借入戦略の例

設備資金は長期、運転資金は短期

企業経営ではしばしば「長期資金と短期資金を混同してしまう」という失敗があります。新しい機械や店舗開発といった長期的に回収する設備投資を、短期の借入で賄ってしまうと、返済期間が合わずにキャッシュフローが逼迫しやすくなります。設備投資はその設備の耐用年数や回収期間に見合った長期融資を検討するのが経営の鉄則です。

運転資金や仕入資金など、短期間で回収見込みのある項目は短期融資や当座貸越を活用します。そうすることで、金利負担と返済スケジュールのバランスを最適化できます。

借入比率は最適水準を見極める

一般的に、借入比率(総資産に占める有利子負債の割合)が高くなりすぎると財務リスクが増えますが、過度に低すぎるのも成長機会を逃すことにつながります。

最適な水準は業種や企業規模、成長方針、収益性などによって異なるため、一概に「借入比率は○%が理想」とは言い切れません。ただし、銀行から融資を受ける際は、貸し手側も各種指標(売上高、利益率、自己資本比率など)をチェックし「返済能力の範囲内か」を判断してくれます。複数行と相談しながら、自社の持続可能な水準を探るのが現実的です。

Q&A

Q1. 借入金があると、将来M&Aや事業承継に不利になるのでは?

A. 借入金が過大になっている場合、企業価値算定でマイナス要因になることは事実です。しかし、必要性の高い投資を行った結果、成長や収益性が上がり、企業価値が総合的に高まっていれば、特段問題はありません。借入金の有無だけを理由にM&Aや事業承継の評価が大きく下がるわけではなく、投資によって得られる利益やマーケットシェア、ブランド力なども併せて総合的に判断されます。

Q2. 無借金経営を長年続けてきたが、今から借入するのは不安で踏み切れない…

A. まずは小規模な金額で、返済負担がそれほど重くならない範囲の借入からスタートしてみてはいかがでしょうか。さらに、投資対象もリスクの低いものや回収期間が短いものを選ぶと安心です。借入=悪というイメージを一度外して、「この投資はリターンを生み、企業を一段上へ成長させるか?」という基準で判断してみましょう。

Q3. 銀行との交渉が苦手で、うまく条件を引き出せるか心配です。

A. 経営計画書や収支シミュレーション、実績データなどをしっかりまとめ、銀行に「この企業なら返済能力があり、将来の成長が見込める」と思ってもらえるよう準備することが大切です。また、銀行側は融資先を探している立場でもあります。しっかりとした事業計画を提示し、返済計画やリスク管理策を説明できれば、金利や返済条件の優遇を引き出せる可能性もあります。苦手意識を持たず、「自社の魅力を伝え、相手の不安を解消する」プロセスとして捉えましょう。

Q4. 借入を増やすと取引先や従業員に「経営が危ないのでは?」と思われませんか?

A. 目的や意図を社内外にしっかり共有すれば、むしろ成長を目指す積極的な行動と評価されることもあります。もちろん、金額が大きすぎたり回収の見込みが薄かったりすれば不安を煽るかもしれません。重要なのは「何のために借入をするのか」「どのように利益を確保し、返済リスクをコントロールするのか」を明確化し、理解してもらうことです。

まとめ

無借金経営には、金利負担や返済リスクがない安心感があります。しかし、その安心感が成長機会を逃す要因になることがあるのもまた事実です。経営環境が変化しやすい現代では、新しい設備の導入や優秀な人材の採用など、迅速かつ積極的に行わなければならない投資機会が次々と発生します。そうした機会を的確に捉えて成長を実現するには、外部資金を上手に活用する姿勢も大切なのです。

もちろん、「借りてでも投資すれば絶対に成功する」という単純な甘い話ではありません。過度な借入による財務リスクは企業の存続を危うくしますし、ひとたび投資先を誤れば、長期的な負債だけが残る結果にもなり得ます。だからこそ、以下の点が重要なのです。

- 投資対象・目標の明確化

何のために借りるのか、どの程度の収益成長を見込めるのかを十分に検討し、投資する価値を見極める - キャッシュフロー管理の徹底

返済計画を念入りにシミュレーションし、資金ショートのリスクを最小限に抑える - リスク分散・自己資金とのバランス

借入比率を適切に設定し、自己資金とのバランスをとる。さらに複数の金融機関と取引してリスクを分散する工夫も検討する - 利益率向上やコスト削減への継続的な取り組み

借入する・しないにかかわらず、利益率を高めることで経営の安定性と成長のための原資を増やす

これからの時代は、経営の柔軟性とスピードがますます求められます。保守的に無借金を貫きリスクを徹底的に避けるのか、あるいは適度な借入をうまく活用し成長ドライブをかけるのか。どちらか一方が絶対的に正しい経営というわけではありません。

大切なのは、企業のビジョンや将来設計に合った財務戦略を立てることです。

賢い経営者は、「借入=悪」という固定観念にとらわれず、投資対象とリスク管理をセットで考えています。自社の成長戦略と現状の財務体質を客観的に見つめ、必要であればレバレッジをかけ、不要であれば無理に借入しない。そうした柔軟な判断こそが、厳しい市場環境を生き抜くための「真の経営力」と言えるのではないでしょうか?

もし、「今の自社に最適な選択がどちらかわからない」「銀行との折衝に不安がある」という場合は、専門家のサポートを得ることでスムーズに道筋を立てられる場合もあります。適切な助言を得ながら、自社の将来像に合った資金活用を検討してみてください。中堅中小企業だからこそ、限られたリソースを最大限に活かす経営判断が、将来の飛躍に繋がります。

私たち唐澤経営コンサルティング事務所では、「コーチング」と「コンサルティング」を組み合わせ、中小企業の経営課題解決と成長戦略の策定を強力にサポートいたします。

経営に関するご相談や無料相談をご希望の方は、下記フォームよりお気軽にお問い合わせください。

経営者が抱える経営課題に関する

分からないこと、困っていること、まずはお気軽にご相談ください。

ご相談・ご質問・ご意見・事業提携・取材なども承ります。

初回のご相談は1時間無料です。

LINE・メールフォームはお好みの方でどうぞ(24時間受付中)