唐澤経営コンサルティング事務所の唐澤です。中小企業診断士・ITストラテジストの資格を持ち、20年以上にわたり、中堅中小企業の経営戦略立案や業務改革、IT化構想策定などのコンサルティングに従事してきました。

このコラムでは、私のこれまでのコンサルティング経験をもとに、中堅中小企業の経営に役立つ情報を発信しています。

「売上も利益も出ているのに、会社が倒産してしまう」

これは一見矛盾しているように聞こえますが、実際には多くの中小企業が直面している課題です。この現象を「黒字倒産」と呼びます。

黒字倒産は、利益を出していても資金が足りなくなることで発生します。企業の経営において利益と現金は別物であり、どちらかが欠けても事業の継続は難しくなります。

この問題を防ぐには、資金繰りやキャッシュフローの管理が欠かせません。

この記事では、黒字倒産の仕組みや原因を解説するとともに、黒字倒産を防ぐための具体的な方法をわかりやすく説明します。

この記事を読めば、会社経営におけるお金の動きを理解し、より健全な経営を実現するための知識を得られるでしょう。

黒字倒産とは何か?

黒字倒産の定義

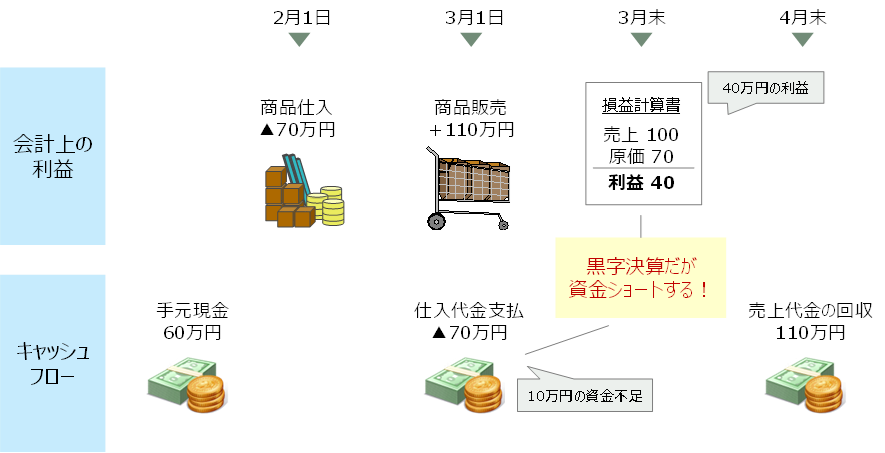

黒字倒産とは、企業が利益を計上しているにもかかわらず、現金が不足し、支払いが滞ることで事業継続が困難になる状態を指します。帳簿上の「利益」と、実際の現金の流れが一致しないことが、黒字倒産を引き起こす主な原因です。

例えば、以下のケースを考えてみましょう。

- 手元現金:60万円を保有。

- 2月1日:掛け取引で70万円の商品を仕入れる。

- 商品の販売:3月1日に、掛け取引で110万円で販売。

- 仕入代金の支払い:3月1日に70万円を支払う必要がある。

- 売上代金の回収:掛け販売のため、入金は4月末になる。

会計上は、商品の販売時点で売上110万円と売上原価70万円が計上されるため、3月末の決算では利益40万円となります。一見すると黒字で経営が順調そうに見えますが、現金の流れを見てみると状況は異なります。

3月1日時点で、仕入代金の70万円を支払う必要がありますが、手元現金が60万円しかないため、現金が不足しているため、このままでは資金ショートに陥る可能性があります。

つまり、売上代金の110万円が入金されるのは4月末であるため、それまでの間に資金不足が生じるということです。

このように、帳簿上は黒字であっても現金不足が起こると、支払いが滞り、最終的には黒字倒産に至ります。特に中小企業では、資金繰りのタイミングミスや売掛金の回収遅延が、倒産の直接的な原因となることが多いのです。

黒字倒産を防ぐには、帳簿上の利益だけを見て安心せず、現金の流れを徹底的に把握し、資金繰りを管理することが不可欠です。

黒字倒産が発生するメカニズム

黒字倒産が起こる背景には、「利益」と「現金」の流れが一致しないという企業会計の特性があります。このズレが特に顕著になる場合、手元資金が不足し、支払いができなくなります

以下に、黒字倒産が発生する具体的なメカニズムを説明します。

- 売掛金の回収遅延

企業は、商品やサービスを提供してから一定期間後に代金を受け取る「掛け取引」を行うことが一般的です。これにより、仮に売上が計上されても、現金として実際に受け取るまでにタイムラグが発生します。特に取引先の支払いが遅れる場合、予定していた資金が手元に入らず、資金繰りが悪化します。 - 支払義務のタイミングのズレ

売上金の回収よりも先に、仕入代金や従業員給与、税金などの支払い期限が到来するケースがあります。この「入金」と「出金」のタイミングのズレが資金ショートの原因となります。特に事業を拡大中の企業では、仕入や投資に伴う資金流出が急激に増加するため、売掛金回収のタイムラグが大きな負担になることがあります。 - 過剰な在庫の抱え込み

製品や原材料の在庫が増加すると、その分の仕入代金が先行して発生します。しかし、仕入商品や原材料を基に製造した製品の在庫が販売されない限り、自社には現金は入ってこないため、資金繰りが悪化します。在庫管理が不十分な場合や、需要予測を見誤って過剰な在庫を抱えてしまった場合は、黒字倒産のリスクが高まります。 - 無計画な設備投資

事業拡大を目指して過剰な設備投資を行うと、一時的に多額の支出が発生します。これが売上の増加や利益の向上と直結しない場合、固定費や借入返済が重荷となり、資金繰りが圧迫されます。特に、見込みが甘いままに設備投資を行うと、手元資金が枯渇するリスクが高まります。 - 融資の返済負担

融資を受けることで一時的に資金繰りが改善することはありますが、借入金の返済が過剰になると、毎月のキャッシュフローに重くのしかかってきます。売上が安定していない状態で高額な返済計画を組むと、黒字倒産のリスクが一気に高まります。

黒字倒産は、利益が出ているからといって安全とは言えない経営の現実を物語っています。

売上の増加や利益の確保だけではなく、資金の流れをしっかりと把握し、タイミングのズレやキャッシュフローの悪化を未然に防ぐ管理が重要です。

黒字倒産が経営に与える影響

黒字倒産は、企業の事業継続を断念させるだけでなく、経営者や関係者に深刻な影響を及ぼします。黒字倒産は単なる「お金の不足」ではなく、会社の信用、組織の士気、経営者の将来に多大なダメージを与えるものです。

- 取引先や金融機関からの信用喪失

黒字倒産に至ると、仕入先や取引先への支払いが滞り、信用を大きく失います。一度信用を失うと、新たな取引の機会が減少し、資金調達も難しくなります。特に中小企業においては、この信用喪失が経営の再起を妨げる最大の要因となります。 - 従業員の離職リスク

倒産による給与の未払いは、社員の生活に直接的な悪影響を与えます。この結果、優秀な人材が離職し、会社の再建がさらに困難になります。また、士気が下がることで、業績悪化に拍車をかける悪循環が生まれます。 - 経営者への精神的・経済的負担

黒字倒産により、経営者は多大な精神的ストレスを抱えることになります。倒産の原因が資金繰りの管理不足や投資判断の甘さに起因する場合、責任を問われることもあります。さらに、個人保証を伴う融資を利用していた場合、倒産後も経営者がその返済義務を負い、経済的に追い詰められるケースが少なくありません。 - 地域社会への影響

中小企業は地域経済における重要な役割を担うプレイヤーです。そのため、黒字倒産は取引先や関連企業、さらには地域社会全体に悪影響を及ぼすことがあります。倒産による雇用喪失や取引の停止が、地域経済の安定性を脅かす可能性もあります。

黒字倒産は、「利益が出ているから大丈夫」という経営の安易な認識が招く重大なリスクです。その影響は、会社内部だけでなく、経営者個人や地域社会全体に広がります。

黒字倒産のリスクを理解し、それを防ぐための対策を講じることが、持続可能な経営を実現する鍵となります。

黒字倒産の主な原因

黒字倒産の背後には、キャッシュフロー(現金の流れ)の管理不備や外部環境の変化など、複数の要因が絡み合っています。

ここでは、黒字倒産を引き起こす主な原因について詳しく解説します。

原因①:資金繰りの悪化

黒字倒産の主な原因の一つが「資金繰りの悪化」です。

資金繰りとは、会社が日々の経営活動に必要な現金を確保し、適切なタイミングで支払いを行うための管理プロセスです。この管理が不十分だと、どれだけ売上や利益があっても、手元資金が不足し、黒字倒産を引き起こします。

■資金繰りが悪化する主な要因

- 入金と出金のタイミングのズレ

売上代金(売掛金)の入金が遅れる一方で、仕入代金や従業員の給与、税金などの支払い期限が先に到来するケースです。この「入金と出金のミスマッチ」は特に中小企業でよく見られ、キャッシュフローを圧迫します。 - 資金の使用用途を把握していない

企業が手元の現金を「いつ」「何に」使う必要があるかを把握していないと、突発的な支出や計画外の支払いが発生した際に、対応できなくなります。特に税金や社会保険料の支払いは予見可能ですが、それでも未対応で資金ショートする企業が少なくありません。 - 短期借入金への依存

資金繰りの一時的な改善のために短期借入を利用する場合、それ自体は問題ではありませんが、返済計画が甘いと返済期限が来た際に手元資金が不足する原因となります。短期借入を繰り返すことで、資金繰り全体が不安定になるリスクも高まります。

■資金繰り悪化の結果としての黒字倒産

資金繰りの管理が甘い企業では、支払いを回避するために仕入先との信用取引に頼るケースもありますが、これは一時しのぎでしかありません。結果として、未払いが積み重なり、仕入先や取引先との信用を失うことにつながります。この信用喪失がさらに資金調達を困難にし、倒産へと追い込まれるのです。

原因②:売掛金の回収遅延

売掛金の回収遅延は、黒字倒産の大きな要因の一つです。

売掛金とは、取引先に対する未回収の代金を指し、企業が商品やサービスを提供した後、一定の期間を経て支払われる「掛け取引」で発生します。この仕組みが、資金繰りの悪化を引き起こす根本的な原因になることがあります。

■売掛金回収遅延が資金繰りを悪化させる理由

- キャッシュフローが滞る

売掛金が回収できないと、企業の現金収入が不足します。一方で、仕入代金や従業員給与、家賃、税金などの支払いは待ったなしで発生するため、支払不能のリスクが高まります。黒字倒産は、このタイミングのズレが蓄積して発生します。 - 回収遅延が連鎖的な影響を与える

一社からの支払い遅延が発生すると、その企業は他の取引先への支払いにも影響を与えます。この「資金繰りの連鎖」が取引全体に波及し、自社のキャッシュフローも悪化します。 - 特定の取引先依存がリスクを増大させる

特定の大口顧客に対する売上依存度が高い場合、その顧客が支払いを遅延、または支払不能に陥ると、資金繰りへの影響は一気に拡大します。中小企業では、こうした大口顧客依存の構造が黒字倒産を招く要因となることが多いです。

■売掛金回収の管理不足が招くリスク

売掛金の回収を適切に管理しないと、単なる支払い遅延が深刻な資金不足を引き起こします。特に、以下のようなケースに注意が必要です。

- 取引先の財務状況を十分に把握せずに取引を進める等、信用調査が不十分

- 支払い条件が曖昧で、回収スケジュールが不明確

- 回収業務が社内で体系化されておらず、回収遅延に気づくのが遅い

売掛金の回収が滞ると、結果として信用力の低下や経営の悪化に直結します。

売掛金の回収遅延は、見過ごされがちな経営リスクですが、適切な管理が不可欠です。取引条件の明確化や顧客の信用調査、回収プロセスの徹底を行うことで、このリスクを最小限に抑えることができます。

企業の持続可能な成長のためには、売掛金の回収管理を資金繰りの中心に据えるべきです。

原因③:過剰投資や資金管理の甘さ

過剰な投資や資金管理の甘さは、黒字倒産の隠れたリスクです。特に、将来の成長を見越して設備投資や新規事業への資金投入を行う際、適切な計画やシミュレーションが不足していると、資金繰りが破綻する可能性があります。

■過剰投資が引き起こすリスク

- 投資負担がキャッシュフローを圧迫する

設備投資や新規事業への投資は、多額の資金を一時的に必要とします。これが売上や利益の増加にすぐにつながらない場合、固定費の負担や借入金の返済が企業のキャッシュフローを大きく圧迫します。中小企業では、投資資金を借入で賄うことが多いため、この負担がさらに増大します。 - 過剰な在庫の抱え込み

特に小売業や製造業では、需要予測を見誤って過剰な在庫を抱えることが資金繰りを悪化させる原因となります。在庫として資金が固定化されることで、現金が不足し、支払い能力を失うリスクが高まります。 - 見込みの甘い収益計画

「新規設備を導入すれば売上が増える」「新規事業を立ち上げれば利益が出る」等といった楽観的な見込みで新たな投資を行うと、実際の収益が計画に達せず、資金不足に陥るケースが多いです。計画と現実のギャップが黒字倒産につながります。

■資金管理の甘さがもたらす影響

過剰投資が直接の原因でなくても、資金管理の不十分さが黒字倒産を加速させることがあります。例えば、以下の通りです。

- キャッシュフローの把握不足

月次や週次の現金収支を正確に把握していない場合、突発的な支払いに対応できません。 - 支出の優先順位が不明確

事業活動に必須でない支出に資金を割り当てると、重要な支払いが滞ります。 - 短期借入の多用

返済期限が短い借入金を繰り返し利用することで、毎月のキャッシュフローに過剰な負担を与えます。

■適切な投資判断と資金管理のポイント

- 投資効果を厳密にシミュレーションする

設備や新規事業への投資が、どの程度の期間で回収可能かを具体的に試算し、リスクを明確にします。特に、収益化までのタイムラグが長い場合には慎重な判断が求められます。 - キャッシュフローを重視した管理を行う

利益が出ていても、手元に現金が不足していれば事業は立ち行きません。資金繰り表を活用し、収入と支出のタイミングを常に把握することが重要です。 - 投資の優先順位を明確にする

会社にとって「必要不可欠な投資」と「成長のための投資」を分け、それぞれに適切な予算を割り当てます。特に、成長のための投資は現金余剰がある場合に限定するべきです。

過剰投資や資金管理の甘さは、企業の成長を目指した結果として発生することが多いですが、そのリスクを軽視してはいけません。現実的な収益計画と慎重な資金管理を行うことで、黒字倒産のリスクを回避し、持続可能な成長を実現することができます。

黒字倒産を防ぐための具体策

黒字倒産を回避するためには、利益だけでなく現金の流れを常に意識した経営が求められます。

以下では、資金繰りや売掛金管理、投資計画の各ポイントに焦点を当て、具体的な防止策を解説します。

具体策①:資金繰りの可視化と管理

黒字倒産を防ぐための第一歩は、「資金繰り」をしっかりと可視化し、定期的に管理することです。

資金繰りとは、入金と出金のタイミングを把握し、必要な現金を常に確保するための経営手法です。利益が出ていても手元に現金がなければ、会社は支払いが滞り、倒産に追い込まれます。特に中小企業では、現金不足が発生しやすいため、この管理が経営の要となります。

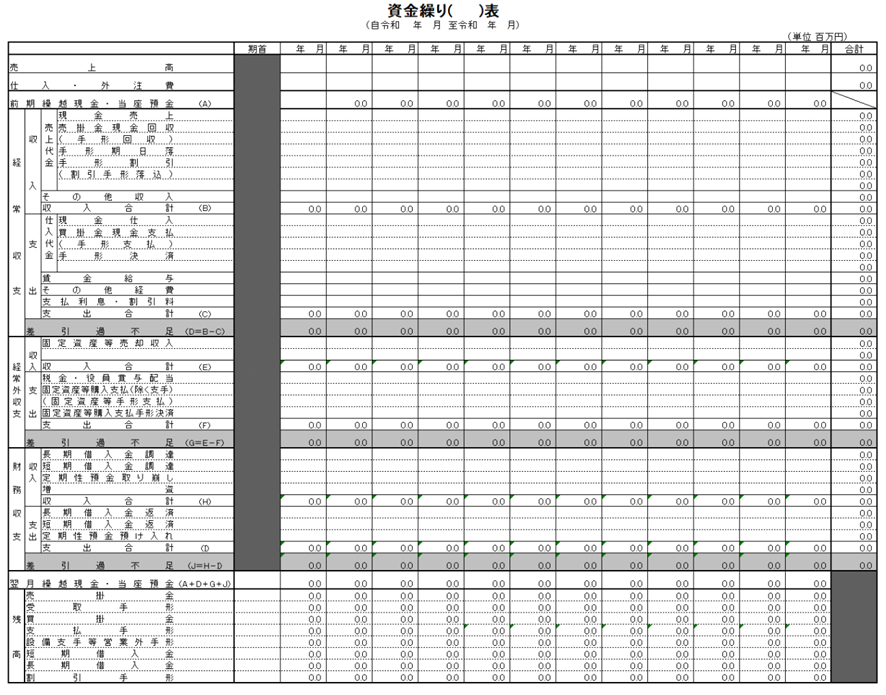

■資金繰り表を使った見える化

資金繰りを可視化するためには、「資金繰り表」を作成することが不可欠です。資金繰り表は、以下のポイントを把握するのに役立ちます。

- 入金予定:売掛金の回収予定日や新規取引からの現金収入を明記します。

- 出金予定:給与、仕入代金、家賃、税金などの固定費や変動費の支払いスケジュールを記載します。

- 現金残高:各時点で手元にどれだけの現金があるかを正確に記録します。

資金繰り表を週次または月次で更新することで、キャッシュフローの不足が予測でき、早期に対応策を講じることが可能になります。

以下が、日本政策金融公庫が公開している資金繰り表(詳細版)の書式イメージとなります。

以下のリンクから簡易版・詳細版の書式と作成手順・記載例をダウンロードすることができますので、ぜひ確認してみてください。

■返済計画を組んだ短期借入の活用

資金繰りが一時的に厳しい場合、短期借入を利用することも選択肢の一つです。ただし、返済計画を十分に検討し、無理のない範囲で借入を行うことが重要です。

以下のポイントに注意しましょう。

- 借入額は、短期的な資金不足を補う分だけに抑える。

- 月々の返済額が、キャッシュフローに過剰な負担をかけないよう設定する。

短期借入は資金繰りを助ける便利な手段ですが、過剰な依存は逆に経営を圧迫するリスクがあるため、慎重な判断が求められます。

具体策②:売掛金管理の徹底

売掛金の適切な管理は、資金繰りを安定させ、黒字倒産を防ぐための重要な要素です。売掛金の回収が遅れると、手元資金が不足し、仕入代金や従業員給与の支払いが滞るリスクが高まります。

これを防ぐには、売掛金を正確かつ効率的に管理する仕組みを構築することが必要です。

■取引先の信用調査と管理

新規の取引先と契約を結ぶ際は、その信用状況を十分に調査することが重要です。特に以下の項目に注意を払いましょう。

- 財務状況:決算書や財務諸表を入手・確認し、取引先の支払い能力を把握します。

- 支払い履歴:過去の取引実績がある場合は、支払い遅延や未払いの履歴を確認します。

- 信用調査レポートの活用:信用調査会社が提供するレポートを活用することで、客観的な情報を得られます。

信用調査を怠ると、支払い遅延や不払いのリスクが高まり、結果として資金繰りの悪化につながります。

■支払い条件の明確化

売掛金の回収をスムーズに行うためには、支払い条件を明確に定めることが必要です。以下のポイントを契約時に取り決めておくと効果的です。

- 支払い期限の設定:具体的な支払日を「30日以内」や「月末締め翌月末払い」などの形で明文化します。

- 支払い遅延のペナルティ:支払いが遅れた場合の追加費用(遅延利息など)を明記します。

- 分割払いのルール:取引金額が大きい場合、分割払いを認める条件を事前に設定します。

こうした条件を明確にすることで、取引先に支払いの重要性を意識させ、回収遅延を防ぐことができます。

■売掛金回収プロセスの標準化

売掛金回収の遅延を最小限に抑えるためには、回収プロセスを社内で標準化することが必要です。以下の手順をマニュアル化すると良いでしょう。

- 支払い期日前のリマインダー送付:支払い期日の1週間前に、メールや電話で取引先にリマインドします。

- 期日超過時の迅速な対応:支払い期限を過ぎた場合、即座に電話で確認を行い、支払日の再確認を行います。

- エスカレーションの仕組み:支払いがさらに遅れる場合、弁護士や回収専門会社に相談するなど、早期に次のステップを進めます。

こうした仕組みを導入することで、売掛金の回収効率が向上し、資金繰りの安定に寄与します。

売掛金管理は、経営の基盤を安定させるために欠かせないプロセスです。信用調査や支払い条件の明確化、そして標準化された回収プロセスを導入することで、黒字倒産のリスクを大幅に軽減できます。売掛金は単なる「未回収の利益」ではなく、会社の命綱となる現金に直結していることを意識しましょう。

具体策③:無理のない投資計画の立案

事業拡大や成長を目指すうえで、投資は欠かせない経営活動の一つです。しかし、無計画な投資や過剰な資金投入は、黒字倒産を招くリスクを高めます。

企業の成長と経営の安定を両立させるためには、現実的で無理のない投資計画を立てることが重要です。

■投資の必要性を慎重に見極める

投資を行う際には、まずその必要性を冷静に判断することが求められます。以下の観点を基に、投資の優先順位を明確にしましょう。

- 事業の成長に直結するか

投資対象が売上増加やコスト削減にどの程度貢献するかを具体的に検討します。たとえば、新規顧客の獲得や生産効率の向上につながる投資は優先度が高いと判断できます。 - 短期的なキャッシュフローへの影響

投資による支出が、直近の資金繰りをどの程度圧迫するかを試算します。固定費や既存事業の運転資金に影響を与えない範囲で投資を計画することが重要です。 - リスクとリターンのバランス

投資が失敗した場合のリスク(資金回収の遅れや損失)を十分に考慮し、リターンがそのリスクを上回ることを確認します。

■投資効果を数値化して評価する

「この投資が成功すれば、どれだけの利益をもたらすか?」を明確にするため、投資効果を数値化して評価します。具体的には以下の方法を活用すると良いでしょう。

- ROI(投資利益率): 投資金額に対して、どの程度の利益が得られるかを計算します。これにより、投資の妥当性を判断できます。

- 回収期間の試算: 投資した金額が何年で回収できるかを計算します。回収期間が長すぎる場合、短期的な経営リスクを高めるため注意が必要です。

- シナリオ分析:最良・通常・最悪の3つのシナリオを試算し、最悪のケースでも致命的なダメージを回避できるかを検討します。

■柔軟な計画変更を許容する

投資計画は、時代や市場環境の変化に応じて柔軟に見直す必要があります。一度決めた計画に固執することは、経営の柔軟性を失う原因となります。以下のポイントを意識して、定期的に投資計画を再評価しましょう。

- 市場動向を定期的にチェック:投資対象となる分野が、現在の市場ニーズに適合しているかを確認します。

- 経営指標との連動性を確認:投資計画が、売上高や利益率、キャッシュフローに与える影響を定期的に分析します。

- 一時停止の判断を行う:計画途中で期待した効果が得られない場合、状況を見極めて計画を縮小または一時停止する決断も重要です。

無理のない投資計画を立てることは、企業の成長を支えながらも経営の安定を保つカギとなります。必要性を見極め、数値で効果を評価し、柔軟な対応を許容することで、過剰投資や資金不足のリスクを大幅に軽減できます。成長を目指しつつも、現金の流れを常に意識した堅実な経営判断を心がけましょう。

Q&A

Q1: 黒字倒産が起きやすい業種はありますか?

A: 掛け取引が一般的な製造業、建設業、小売業などは、納品から入金までの期間が長く、資金繰りが悪化しやすい傾向があります。特に大口顧客への依存度が高い業種では、支払い遅延や不払いが即座に資金難につながりやすいため注意が必要です。

Q2: 黒字倒産を防ぐために、経営者が日々行うべきことは?

A: 日々の現金残高と入出金予定を正確に管理し、資金繰り表を用いて将来の現金不足を予測しましょう。また、取引条件を定期的に見直し、売掛金回収状況をチェックする習慣を持つことが重要です。必要に応じて金融機関へ早めに相談し、短期借入枠の確保を検討することも有効です。

Q3: 黒字倒産防止のための最初の一歩は何ですか?

A: 資金繰り表の作成が基本です。エクセルやノートで、当月の収入・支出・残高を整理するだけで、先々の資金不足を早期に察知し、対策を打つことができます。

Q4: 資金繰りが苦しい場合、金融機関への相談は有効ですか?

A: 有効です。早期に状況を説明することで、融資や支払い条件の見直しなど、より有利な支援策を得られる可能性が高まります。逼迫してからではなく、余裕のある段階で金融機関とは密にコミュニケーションを図りながら、しっかりと信頼関係を築いておくことが肝心です。

Q5: 売掛金の回収が遅れた場合の対処法は?

A: まず取引先と支払予定日を再調整し、改善が見られなければ書面での督促や専門業者・弁護士の活用を検討します。大口顧客に備えて、契約段階で遅延利息やペナルティ条項を明記しておくことも有用です。

まとめ

黒字倒産は、利益が出ていても現金不足で事業継続が困難になるリスクです。

これを防ぐには以下の3点を徹底することが重要です。

- 資金繰りの管理:資金繰り表を活用して入出金のタイミングを把握し、余剰資金を確保する。

- 売掛金管理の徹底:信用調査や支払い条件の明確化を行い、回収遅延を防ぐ仕組みを構築する。

- 無理のない投資計画:現実的な収益予測を基に、短期的な資金圧迫を避ける計画を立てる。

これらを実践することで、黒字倒産のリスクを大幅に減らし、持続可能な経営を実現できます。利益だけでなく現金管理にも目を向けた堅実な経営を心がけましょう。

私たち唐澤経営コンサルティング事務所では、「コーチング」と「コンサルティング」を組み合わせ、中小企業の経営課題解決と成長戦略の策定を強力にサポートいたします。

経営に関するご相談や無料相談をご希望の方は、下記フォームよりお気軽にお問い合わせください。

経営者が抱える経営課題に関する

分からないこと、困っていること、まずはお気軽にご相談ください。

ご相談・ご質問・ご意見・事業提携・取材なども承ります。

初回のご相談は1時間無料です。

LINE・メールフォームはお好みの方でどうぞ(24時間受付中)