唐澤経営コンサルティング事務所の唐澤です。中小企業診断士・ITストラテジストの資格を持ち、20年以上にわたり、中堅中小企業の経営戦略立案や業務改革、IT化構想策定などのコンサルティングに従事してきました。

このコラムでは、私のこれまでのコンサルティング経験をもとに、中堅中小企業の経営に役立つ情報を発信しています。

中堅中小企業の経営者の方々にとって、銀行との関係は事業運営を支える重要なパートナーシップです。特に融資を検討するタイミングでは、銀行の担当者も懇切丁寧に対応し、事業の可能性を最大限引き出してくれるような提案をしてくれることも多いでしょう。

しかし、実際に融資を受けて借入金が振り込まれた途端、銀行側の姿勢が急にそっけなくなったように感じる――。このような経験をされた経営者の方は少なくないはずです。

では、なぜ借入後に銀行の態度が変わってしまうのでしょうか?

本コラムでは、「借入後に銀行の態度が変わる理由」と、その理由が生まれる背景、また経営者としてどのように対処するべきかを具体的に解説していきます。多くの中堅中小企業でありがちな誤解や、銀行側の実情、そして中堅中小企業経営者として今後どのように銀行と向き合っていくべきか――。20年の経営コンサルタントとしての経験を活かしながら、ご紹介していきたいと思います。

銀行の「本音と建前」を理解する

銀行は「貸して利益を得る」商売だが、リスク管理が命

銀行は企業にお金を貸し出すことで利息収入を得ています。したがって、銀行にとって企業への融資は「商品を売る行為」に他なりません。しかし一方で、銀行がもっとも恐れるのは「貸倒れ(貸したお金が返ってこない)」のリスクです。そのため、貸出の際は銀行側が過度なリスクを負わないよう、企業の財務状況や返済能力を厳しく審査します。

融資前は「顧客の獲得」が第一目標なので、親身に対応してくれるケースは多いです。しかし融資後は、「貸出金が確実に回収できるか」の視点にシフトします。もし融資実行後に企業の業績悪化の兆候が見えれば、態度を急に変えたり、追加資料や報告を求められたりすることがあるのです。

銀行の評価は「数字」で厳格に行われる

銀行は融資先企業の状態を、「財務指標」や「定性評価(経営者の資質、業界動向等)」をもとに細かくランク付けしています。融資を実行する前は「優良顧客候補」として前向きに検討されるため、相応に丁重な対応になります。しかし、いざ融資した後は、たとえ一時的な利益減やキャッシュフローの悪化であっても、格付が下がるリスクがあると判断されてしまうこともあります。

そして銀行内では、ある程度自動化された「スコアリングシステム」等によって融資先が機械的に評価されていくため、担当者自身が前向きに応援したいと思っていても、組織としては融資先に対して引き締めの姿勢を取らざるを得ないケースも出てきます。こうした内部の事情によって「融資前と融資後の温度差」が生じるわけです。

銀行担当者の人事評価と人事異動の影響

銀行の担当者も一人のビジネスパーソンであり、銀行の担当者にも銀行内での人事評価やキャリアがあります。融資を獲得するまでは「新規獲得」の成果としてプラスに評価される場合が多い反面、融資後にその取引先で問題が発生すれば、「危ない貸し出しを通してしまった」とマイナス評価にもなりかねません。結果的に、融資後は不測の事態を避けるべく、必要以上に保守的な行動を取ったり、書類や決算状況の確認を徹底したりするようになることもあるのです。

また、銀行では担当者が異動になります。「やっと関係が築けた」と思っていたのに、ある日突然違う人物がやってきて「前任者から引き継ぎました」となるケースがあります。新しい担当者は、前任者が築いた信用をゼロから見直すことも多々あります。企業にとっては大きなストレスですが、銀行内ではこれはよくあることであり、ここでも態度の変化を感じやすくなる要因となります。

借入後に態度が変わる具体的な理由

業績モニタリング強化による圧力

融資後、銀行はより頻繁に企業の財務状況や資金繰りをチェックします。例えば、毎月の試算表や、四半期決算の状況、主要取引先の動向などの提出を求めるケースが一般的です。融資前は細かく聞かれなかった内容も、融資後はかなり突っ込んだ質問を受けることがあります。

これは銀行としては「貸し倒れリスク」を軽減するために当然の行動であり、決して企業をいじめているわけではありません。しかしながら、経営者からすると「あれほど熱心だったのに、今は監視されているようで苦しい」といった心理的負担がかかるのも事実です。

返済スケジュールの厳格化

中堅中小企業の場合、十分なキャッシュフローが確保できず、返済に苦労することが少なくありません。返済が少しでも遅れたり、リスケジュール(返済計画の再変更)が必要になると、銀行は一気に態度を硬化させることがあります。「次の融資は厳しくなりますよ」「担保を追加してほしい」など、経営者にとって耳が痛い要求を突きつけられるケースもあります。

ここで誤解してはいけないのは、銀行は企業の経営者を苦しめるためにやっているわけではなく、貸出金の回収を最優先に考える組織だからこそ、こうした態度変化が生じるということです。

資金調達環境や経営環境の変化

経営者側だけでなく、銀行側の都合で態度が変わることもあります。例えば、大きな金融危機や、業種全体の景気動向が悪化した場合、銀行内部のリスク管理マニュアルが大幅に見直されることがあります。すると、業績に変化がなかったとしても、「業種リスク」が高まったとして一律に融資姿勢が厳しくなる場合があります。

実際、リーマンショックや東日本大震災、新型コロナウイルス感染症拡大などの大きな局面では、多くの銀行が融資基準を見直し、特定の業種や地域の企業への対応を一時的に厳しくしたといった事例があります。こうしたマクロ環境の変化も、銀行の態度変化を招きやすい要因の一つです。

「メインバンク」の座を巡る競争

日本の中堅中小企業は、複数の金融機関から融資を受けるケースが増えています。メガバンク・地方銀行・信用金庫など、複数行から借入を行い、資金繰りを安定させている企業もあるでしょう。その際、銀行同士が「メインバンク(主力取引行)のポジション」を争うこともあるのです。

融資前は積極的に「うちをメインバンクにしてほしい」とアプローチしてくるのに、実際に借入が始まると途端に連絡が減る、というのは、他行との競合関係で一定のシェアが確保できれば満足してしまうという心理も関わっている可能性があります。これは銀行だけに限らず、どのビジネスでも起こりうる構造といえるでしょう。

経営者が取るべき対応策と心構え

銀行を「交渉相手」ではなく「パートナー」として捉える

まず大事なのは、銀行を「お金を借りるだけの相手」として見るのではなく、「事業を支えてくれるパートナー」として位置付けることです。

銀行の目的はあくまで融資によって利息を得ることであり、貸し倒れを避けるために企業の財務状況をチェックするのは企業として当たり前の行動です。経営者としては、銀行が求める情報を適切かつスピーディに提供し、経営の実態をオープンにする姿勢を示すことが重要となります。銀行側も「この経営者はしっかりしたビジョンを持っていて、透明性を持って財務情報を開示してくれる」と判断すれば、態度が険悪になるのを大きく防ぐことができます。

「定期的な報告」と「予実管理」を徹底する

銀行が融資先に求めるものの一つが、「早めの情報開示」と「予実管理(予定と実績の管理)」です。融資後に、業績が振るわず売上予測を大きく下回っているのに、銀行にはその情報が伝わっていない――これでは、銀行が後から気づいたときに不安と不信感を抱き、態度を硬化させるのも仕方ありません。

そこで、例えば毎月の試算表や主要顧客との取引状況などをまとめて、前倒しで銀行に共有することを習慣化しましょう。特に資金繰りに関わる情報は、経営者として正確に把握しておくことが大前提です。「問題が発生しそうなときには早めに知らせる」という協力体制を築くことで、銀行側もリスクに対する備えを検討しやすくなり、好印象を持ちやすくなります。

「複数の金融機関」との関係を適切にマネジメントする

一つの銀行だけに依存しすぎると、その銀行の事情で一気に資金繰りが悪化するリスクがあります。逆に、複数の銀行と取引があるなら、それぞれの銀行との関係をバランスよく保ち、どこか一行から冷たい態度を取られたとしても、他行との関係でリスクを分散することができます。

ただし、複数行と取引する場合も、「同じ情報を同じタイミングで開示する」「決算書類や試算表をきちんと揃える」といった作業が増えるので、経営管理の体制をしっかりと整えておく必要があります。

担当者任せにしない「自己の財務知識」や「外部専門家の活用」

銀行との付き合い方は、担当者によって左右される部分が大きいとはいえ、経営者自身が最低限の財務知識を持っているかどうかでコミュニケーションの質は大きく変わります。「今期の売上が想定より落ち込む見込みだが、利益率を改善するための具体策がある」という情報を自ら説明できれば、銀行担当者は「しっかりと経営を考えている」と認識し、関係が良好に保たれやすくなります。

また、財務知識に自信がない方は、外部のコンサルタントや税理士、公的支援機関を活用するのも一つの手です。例えば独立行政法人中小企業基盤整備機構が運営する「よろず支援拠点」などでは、中小企業支援に関する無料相談を受け付けています。銀行とのやり取りに詳しい専門家を活用することで、経営者自身の負担を減らしながら、銀行とのコミュニケーションを円滑にすることが可能です。

融資条件を再確認し、将来の資金ニーズに備える

融資条件を把握しないまま借入を行ってしまうと、予定外の返済負担や担保の差し入れなどで思わぬトラブルを招きかねません。金利や返済期間、定期的に求められる書類の提出義務などを、契約時からしっかり理解しておくことが重要です。

また、今後追加融資が必要になりそうな場合は、「どのタイミングで、どれくらいの資金が必要なのか」を計画の段階で把握し、銀行と事前に意見交換をしておくと、銀行側も安心しやすくなります。

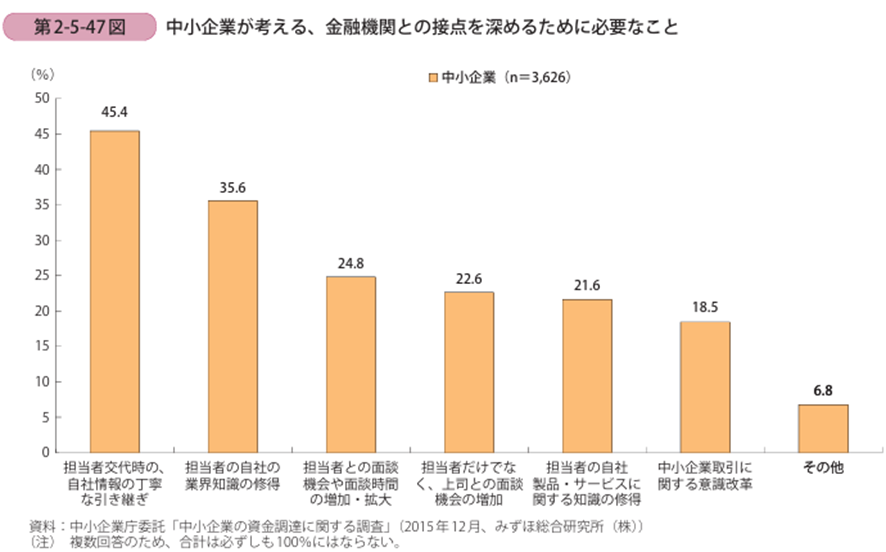

データから読み解く銀行との関係性

『中小企業白書 2016年版』において、中小企業が金融機関との接点を深めるために必要と考える項目として、「担当者交代時の自社情報の丁寧な引き継ぎ」や「担当者の自社の業界知識の修得」が高い割合で挙げられています。このデータからも、銀行との良好なコミュニケーションと情報開示の重要性がうかがえます。

Q&A

Q1. どうして融資の審査のときはあんなに親切なのに、融資後は冷たい感じがするのですか?

A. 銀行は融資前と融資後で「評価ポイント」が変わるためです。融資前は「新規顧客の獲得」が大きな目標ですが、融資後は「貸し倒れリスクの低減」が優先されます。結果的に監視の目が厳しくなったり、情報提供を求められる頻度が増えたりするため、「冷たくなった」と感じる経営者が多いのです。

Q2. 銀行担当者が頻繁に異動になり、毎回説明し直さないといけないのがストレスです。どう対処すべきでしょうか?

A. これは銀行の組織構造上、避けにくい問題です。担当者異動が前提である以上、「社内資料や経営計画のテンプレート」を整備しておき、誰が担当になっても同じ情報を迅速に渡せるようにしておくことが重要です。また、引き継ぎが不十分でトラブルになりそうなときには、上席者や支店長などと直接やり取りするなど、早めに対応することをおすすめします。

Q3. 追加の担保を要求されたり、金利を上げられたりしました。断ると関係が悪くなりますか?

A. 場合によりますが、無条件に要求を受け入れる必要はありません。追加の担保や金利引き上げを要求される背景には、銀行がリスクを高く見積もっている理由があるはずです。それをきちんと聞き出し、リスクを下げる具体的な施策を示すことで、要求を和らげられる可能性もあります。一方で、どうしても納得できない条件の場合は、ほかの金融機関と比較して選択することも視野に入れましょう。

Q4. 銀行との関係を良好に保つために、やっておくべきことは何でしょうか?

A. まずは定期的な情報交換と経営情報の開示です。毎月や四半期など、定期的に試算表や業績報告を渡し、「今後こういった動きがあるので、資金需要が増えるかもしれない」「この取引先との関係が好転して売上増が見込める」など、前向きな内容からリスク懸念まで幅広く共有するのが理想的です。銀行との接点を日頃からこまめに設けておくと、融資の追加・変更交渉などもスムーズに進めやすくなります。

まとめ ~ 銀行との関係を資源に変える ~

融資後に銀行の態度が変わる背景には、銀行のビジネスモデルや評価制度の特性、さらには世の中の景気や金融リスクの変化など、さまざまな要因が複雑に絡み合っています。一見すると「銀行が冷たい」「融資を受けた途端に態度が悪くなる」と感じるかもしれませんが、実際には銀行は貸し倒れリスクを常に気にかけており、それを低減するために動いているだけなのです。

経営者としては、こうした銀行の実態を理解し、自社の業績情報や将来計画を積極的に開示することで、銀行とのコミュニケーションを円滑にすることができます。また、銀行を複数利用する戦略や、外部の専門家を活用することで、より自社に合った金融サービスを受けられるようになるでしょう。

20年にわたり中堅中小企業のコンサルティングに携わってきた経験から言えるのは、「銀行との良好な関係が築けるかどうかで、企業の資金繰りや事業拡大のスピードに大きな差がつく」ということです。銀行との関係は単なる借入先ではなく、事業成長を後押しする重要な“経営資源”でもあります。

借入後に態度が変わってしまうこと自体は、ある程度避けがたい現象です。しかし、その原因と背景を正しく理解し、銀行とのコミュニケーションを戦略的に行うことで、経営者側がコントロールできる部分は少なくありません。むしろ、銀行との良好な関係を築くことで、突発的な資金需要や不測の事態に対処しやすくなるというメリットもあります。

銀行対応に振り回される経営ではなく、銀行を味方につけ、いざというときにスピーディな資金調達や経営サポートを得られる――そんなパートナー関係を目指して、ぜひ本コラムの内容を実践していただければ幸いです。私の経験から言える結論は、「銀行との関係は経営者の腕の見せ所」であり、良好な関係を築ければ自社の成長を強力にサポートしてくれる大きな強みになる、ということです。

銀行の態度が変わるのは当たり前。それに振り回されず、自社の経営計画や財務体質の強化に注力し、情報開示やコミュニケーションを適切に行う――。そうした着実な努力が、銀行からの評価を高め、中堅中小企業の経営をより盤石にしていくのです。 経営者の皆さまが、より良い銀行とのパートナーシップを築き、今後の事業成長に繋げていくことを、心より応援しております。

私たち唐澤経営コンサルティング事務所では、「コーチング」と「コンサルティング」を組み合わせ、中小企業の経営課題解決と成長戦略の策定を強力にサポートいたします。

経営に関するご相談や無料相談をご希望の方は、下記フォームよりお気軽にお問い合わせください。

経営者が抱える経営課題に関する

分からないこと、困っていること、まずはお気軽にご相談ください。

ご相談・ご質問・ご意見・事業提携・取材なども承ります。

初回のご相談は1時間無料です。

LINE・メールフォームはお好みの方でどうぞ(24時間受付中)