唐澤経営コンサルティング事務所の唐澤です。中小企業診断士・ITストラテジストの資格を持ち、20年以上にわたり、中堅中小企業の経営戦略立案や業務改革、IT化構想策定などのコンサルティングに従事してきました。

このコラムでは、私のこれまでのコンサルティング経験をもとに、中堅中小企業の経営に役立つ情報を発信しています。

中小企業の経営者として、毎月の収支報告を眺めながら「もっと利益を上げたいけど、どこから手を付ければいいのだろう?」と悩んだことはありませんか?

「管理会計」という言葉を聞くと、大企業が使う高度な仕組みだと思うかもしれません。

しかし実際には、管理会計は中小企業の経営を大きく変える力を持っています。特に、会社の未来を見据えた意思決定に役立つ情報を提供し、限られたリ経営資源を最大限に活用するための強力なツールです。

この記事では、初心者でもすぐに実践できる管理会計の基礎から具体的な手法までを、わかりやすく解説します。

この記事を読めば、あなたの経営に新たな視点が加わり、明日から実行できるステップが見つかるはずです。ぜひ最後までお付き合いください!

中小企業が管理会計を導入する意味

管理会計は、単なる数字の集計作業ではありません。それは、会社の未来を切り開くための「羅針盤」として機能します。

この章では、「なぜ管理会計が重要なのか?」について、その意義を解説します。

財務会計だけでは足りない理由

多くの中小企業は財務会計を重視していますが、これだけでは経営判断を下すには不十分です。なぜならば、財務会計は過去の実績を報告するためのものであり、未来の意思決定に必要な情報を提供するものではないからです。

例として、毎年黒字を出している企業が突然倒産する「黒字倒産」のリスクがあります。これは、キャッシュフローの管理不足や過度な債務が原因となるケースが多いです。つまり、利益が出ていても、資金繰りを見落とせば企業は存続できないのです。

「黒字倒産」が起こる背景

「黒字倒産」は中小企業にとって現実的な脅威です。その理由は次のようなものです。

- 売掛金の回収が遅れることで、手元資金が不足する

- 高額な設備投資や事業拡大がキャッシュを圧迫する

- 在庫管理の甘さによる過剰在庫の発生

これらの要因は、財務会計では測りきれない部分です。これを補完するのが管理会計の役割です。

なお、黒字倒産については以下の記事で解説しているので、もしよろしければお読みください。

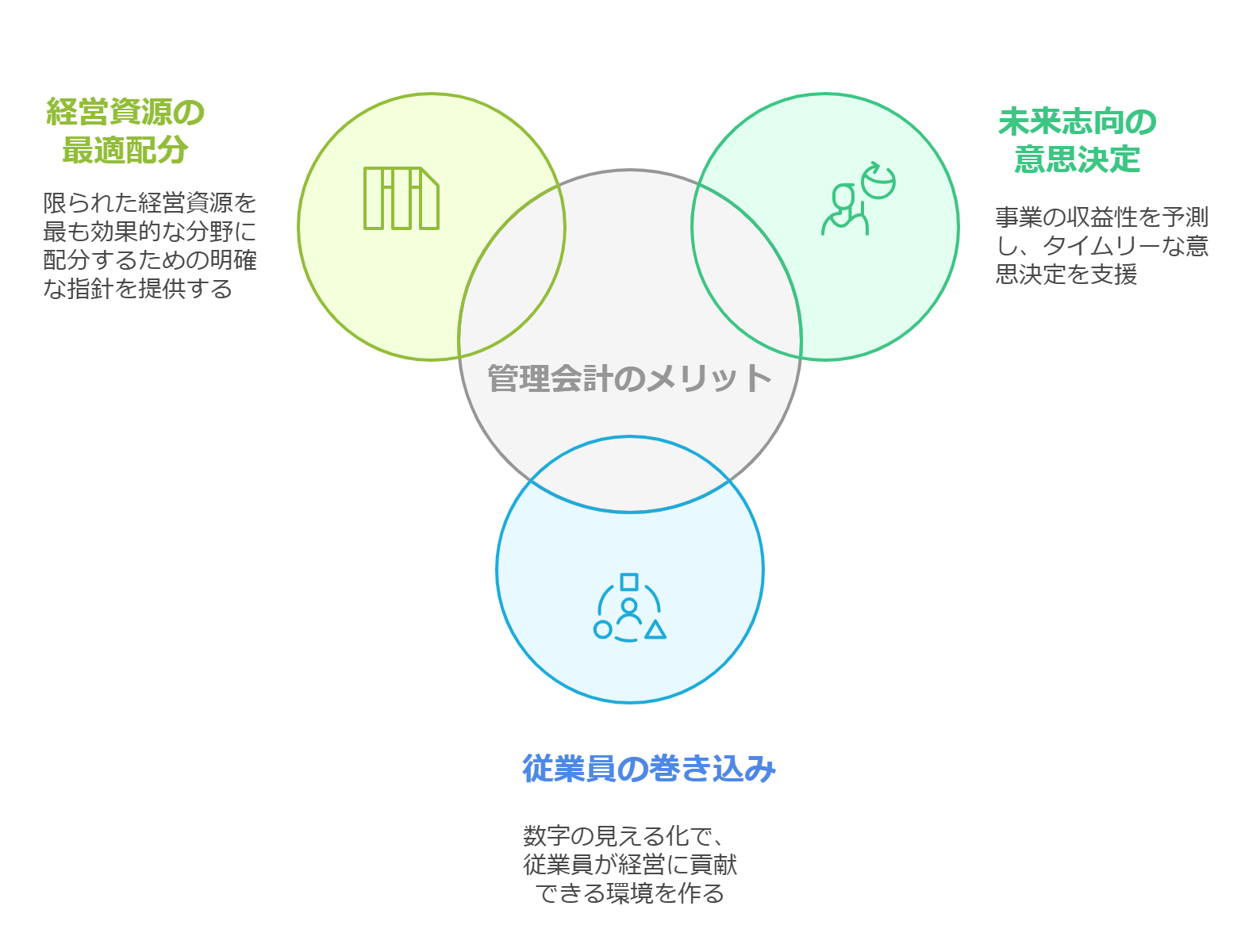

管理会計が中小企業経営に与えるインパクト

管理会計は、経営者にとって次のような大きなメリットをもたらします。

- 経営資源の最適配分:限られた人材や資金をどこに投入すべきかが明確になります。

- 未来志向の意思決定:事業の収益性を予測する材料を提供し、早めの対策が取れるようになります。

- 従業員の巻き込み:「数字の見える化」によって従業員も経営に貢献できる環境を作れます。

中小企業においては、管理会計を導入することで生じる経営の変化が、企業の持続的成長に直結します。この後の章では、具体的な導入ステップを詳しく見ていきます。まず次章では、管理会計の基礎概念と押さえておきたいキーワードについて解説します。

管理会計の基礎概念

管理会計を効果的に活用するには、基本となる概念を理解することが重要です。ここでは、初めて取り組む方でもわかりやすく、管理会計の基礎概念を解説します。

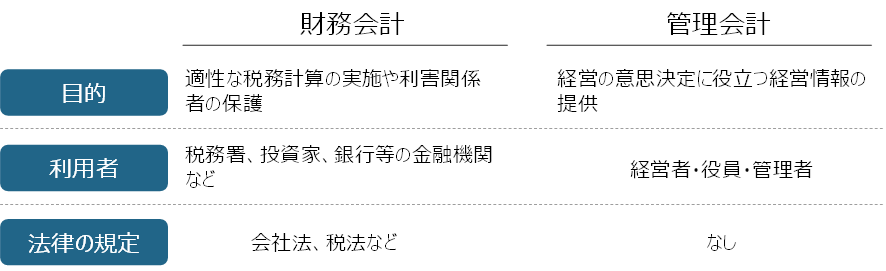

管理会計と財務会計の違い

管理会計と財務会計の違いは「目的」にあります。

- 財務会計は、適正な税務計算や外部の利害関係者(銀行など)に向けた過去の実績を報告するためのものです。

- 管理会計は、経営者や従業員が未来を見据えた意思決定をするために使います。

例えば、財務会計では年度末に作成される損益計算書や貸借対照表を作成することが主目的ですが、管理会計では日々の売上やコストを見たい切り口でタイムリーに分析し、経営判断に活かします。

変動費・固定費と限界利益の考え方

管理会計の中心的な概念のひとつが、「変動費」と「固定費」の区分です。この区分を理解することで、企業の収益構造が見えてきます。

- 変動費:売上(生産量・販売量)の増減に比例して変動する費用(例:材料費、外注費など)

- 固定費:売上(生産量・販売量)に関係なく一定額発生する費用(例:人件費、賃借料など)

これらを区分することで、「限界利益」を算出することができます。

限界利益とは、売上から変動費を引いたものです。この数値が、固定費を賄(まかな)い、利益を生む基盤となります。

例)月間売上500万円、変動費300万円の場合、限界利益は200万円です。この金額が、固定費と最終的な利益を生み出す元になります。

キャッシュフロー重視の経営

キャッシュフローは、利益が出ていても資金不足で倒産する「黒字倒産」を防ぐために不可欠な指標です。特に中小企業では、現金の流れを把握する仕組みを整えることが経営の安定性に直結します。

損益計算が「数字の利益」を示す一方で、キャッシュフローは「実際の資金の動き」を可視化します。

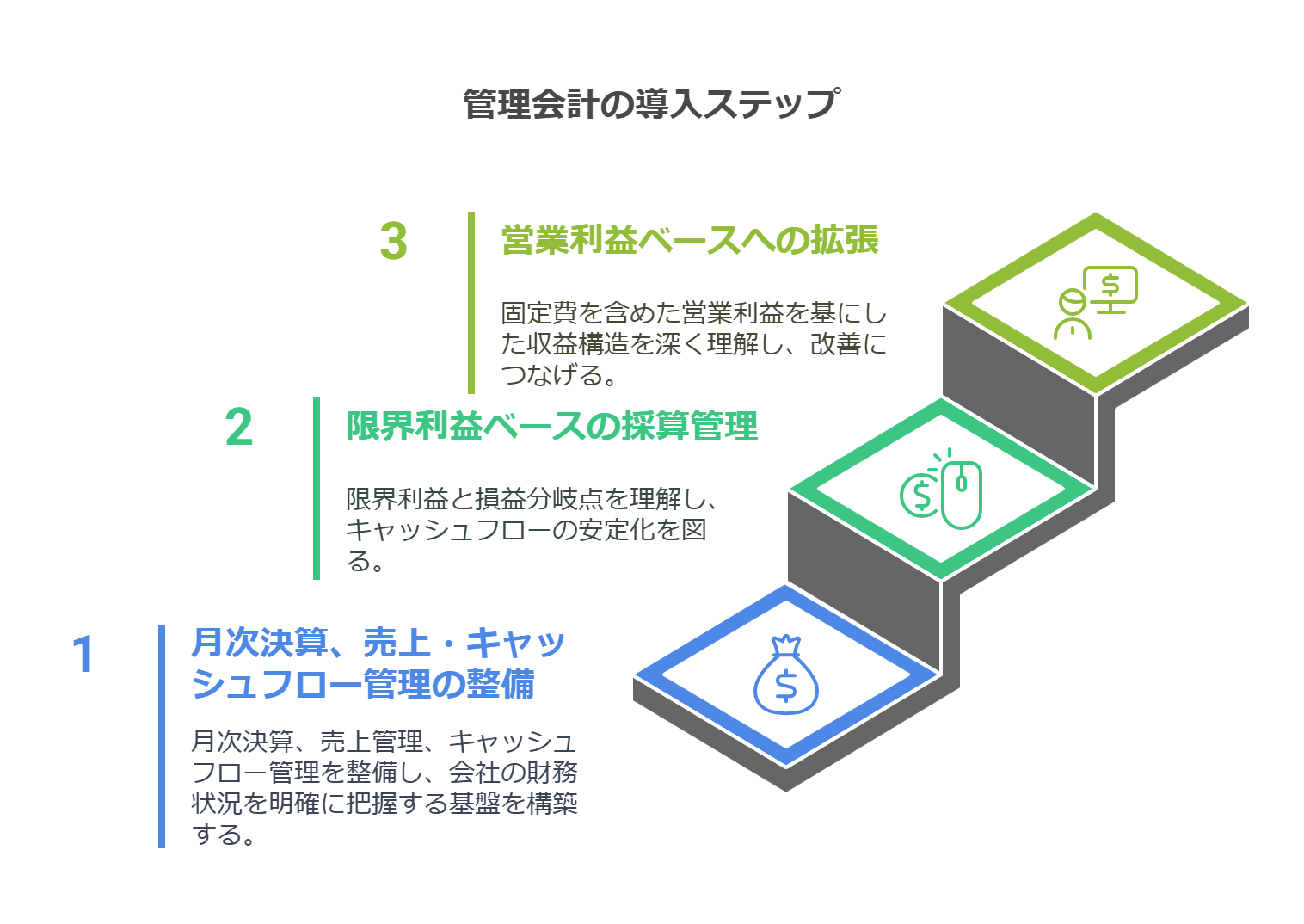

管理会計の導入ステップ

STEP1:月次決算、売上管理、キャッシュフロー管理を整える

管理会計の第一歩は、月次決算と売上管理に加え、キャッシュフロー管理を徹底的に整備することです。この段階では、会社全体の現状を「数字」という明確な形で把握する仕組みを構築します。

中小企業では、これらが一部に偏って行われているケースが多く、試算表の作成が遅れたり、資金繰りのリスクが見過ごされたりすることが少なくありません。これを防ぐために、財務データを経営の意思決定に直結する形で整理することが必要です。STEP1では、試算表や売上データを迅速かつ正確に整備し、現金の流れを管理する体制を作ることで、経営のスピードと精度を高める基盤を築きます。

1. 月次決算を整備する重要性

月次決算は、会社の現在地を確認するための「経営の羅針盤」です。月次決算が遅れれば、経営者はタイムリーな意思決定ができず、機会損失を招くことになります。迅速で正確な月次決算を整えることは、単なる事務作業ではなく、「経営を動かす」ための第一歩です。

月初5営業日以内に試算表を完成させるのは理想的ですが、まずは10営業日以内など、現状より速くする小さな目標を設定し、徐々に前倒しする企業も多いです。無理なく継続できる体制づくりが重要になります。

以上を実現するためには、以下の2つのポイントを徹底します。

- データの迅速な収集と精査

売上や経費のデータを日々記録し、月末までに集計を完了させます。特に、売掛金や買掛金の未処理がないよう注意が必要です。 - 効率的な試算表作成の仕組み

会計ソフトを活用して試算表を作成します。部門別・製品別といった切り口での分析にも対応できる構造を準備します。

これにより、経営者は「どの部門が収益を支え、どの部門が足を引っ張っているのか?」「無駄なコストがかかっている部分はどこか?」といった問いに答えられる状態を作ることが可能になります。

2. 売上管理を強化するためのアプローチ

売上管理は、会社の健康状態を把握するための基本中の基本です。この段階では、売上データを得意先別・製品別・期間別に分解し、どの顧客や製品が売上を支えているのかを明確にします。

得意先別売上では、主要取引先が全体の何割を占めているかを把握し、特定得意先への依存リスクを評価します。また、製品別売上では、主力商品のトレンドや季節性を分析し、販売戦略を立てます。売上の動向を見える化することで、利益の増加につながる第一歩を踏み出すことが可能になります。

①得意先別売上

得意先ごとの売上高を把握し、主要顧客が全体の何割を占めているかを明確化します。売上が特定の顧客に依存している場合、そのリスクを評価し、適切な対策を講じる基礎データとなります。

②製品別売上

どの製品が主力商品であり、会社の収益を支えているのかを確認します。季節性や特定商品のトレンドを分析し、販売促進や在庫管理の改善に役立てます。

③期間別売上

月ごとの売上推移を分析し、繁忙期や閑散期を明確化します。これにより、マーケティング戦略や人員配置計画の改善が可能になります。

3. キャッシュフロー管理の基礎を整える

損益計算が利益を示す一方で、キャッシュフローは「現金の動き」を把握する指標です。利益が出ていても、現金が不足していれば企業は存続できません。この段階では、特に営業キャッシュフローに注力します。

- 営業キャッシュフロー:日常の事業活動による現金収支(例:売上収入、仕入れや人件費の支払い)。

- 投資キャッシュフロー:設備投資や資産購入の収支(例:新しい機械の購入)。

- 財務キャッシュフロー:借入金や株式発行、返済の収支(例:銀行借入の返済)。

まずは、月次資金繰り表を作成し、収入と支出を可視化します。資金繰り表では、売掛金の回収時期や仕入代金の支払いタイミングを記録し、差引残高を月単位で確認します。これにより、将来の資金不足リスクを予測し、適切な対策を取ることが可能になります。

4. データを経営に活用する

整備した月次決算や売上データ、キャッシュフロー情報を経営に活かすためには、経営者が以下の例のような具体的な問いを持つことが重要です。

- 売上が増加している場合、その要因は何か?

- 特定の顧客や製品が収益を圧迫していないか?

- 資金ショートのリスクがいつ発生する可能性があるか?

これらの問いに答えることで、経営の意思決定が具体性を帯び、実行に結びつきやすくなります。

STEP1で整備したデータを基に、次のSTEP2では限界利益に焦点を当て、会社全体の収益構造をさらに深く分析します。この順序を守ることで、効率的かつ効果的な管理会計の実践が可能になります。

STEP2:限界利益ベースの採算管理

前述の通り、限界利益とは売上高から変動費を差し引いたものです。この概念は、会社が固定費を賄い、利益を生むための基本的な指標となります。

STEP1の目標は、まず会社全体の限界利益を把握し、損益分岐点を明確にすることでした。ここで重要なのは、限界利益が増えれば必ずしもキャッシュフローも潤沢になるわけではない点です。例えば、大口顧客との契約で回収サイトが長い場合(例:売掛金の回収が2~3か月先になるなど)、売上は立っても当面のキャッシュは不足しかねません。限界利益の増加策を検討する際は、取引先ごとの回収条件や在庫・仕入れの支払い時期なども合わせて見直し、キャッシュの流れを安定させる視点を忘れないことが大切です。

損益分岐点を把握することで、会社の収益構造がクリアになり、経営者はデータに基づいた戦略を立案できるようになります。

一方で、限界利益が増加してもキャッシュ回収が追いつかない場合、黒字倒産のリスクは残ります。STEP1で整えたキャッシュフロー表を併せて確認し、限界利益とキャッシュフローを両輪で管理していくことが必要です。

1. 限界利益の重要性とは?

限界利益は、経営の意思決定に直結する数値であり、収益性を測る上で欠かせない指標です。具体的には、以下の役割を果たします。

- 限界利益が高ければ、売上規模が小さくても固定費を賄いやすく、利益を確保しやすくなります。

- 限界利益が低い場合、固定費をカバーするために多くの売上が必要となり、経営の負担が増加します。

たとえば、売上が500万円、変動費が300万円の場合、限界利益は200万円です。この200万円が、固定費を賄い、利益を生むための「余力」を示します。この時点では、限界利益率(限界利益 ÷ 売上高)も計算し、全体の収益性を把握します。

2. 損益分岐点とは?

損益分岐点は、売上高と費用がちょうど一致し、利益も損失も発生しない状態を指します。損益分岐点を把握することで、会社が最低限どの程度の売上を達成すれば黒字化できるかが明確になります。

損益分岐点売上高の計算式は次の通りです。

損益分岐点売上高 = 固定費 ÷ 限界利益率

例えば、固定費が150万円、限界利益率が40%の場合、損益分岐点売上高は375万円となります。

この結果を基に、以下の判断を行います。

- 売上目標の設定:最低でも損益分岐点を超える売上を目標に設定し、営業活動を計画する。

- 固定費削減の検討:固定費を10%削減すれば、損益分岐点がどれだけ下がるかを計算する。

- 利益増加の分析:損益分岐点を超えた売上が、どの程度利益増加に寄与しているかを評価する。

この計算によって、次のような経営上の判断が可能になります。

- 現在の売上規模で利益を出すために何が必要かを具体的に見極められる。

- 売上目標やコスト削減目標を合理的に設定できる。

損益分岐点を把握することで、収益構造がクリアになり、経営者はデータに基づいた戦略を立案できるようになります。

3. 限界利益を基にした経営の改善

限界利益を活用することで、会社全体の収益性を高めるための改善策が明確になります。この段階では、以下のような全体的なアプローチに取り組みます。

- 損益分岐点の低減

損益分岐点売上高を引き下げることで、利益を生むハードルを下げることができます。具体的には、固定費の削減や限界利益率の改善が有効です。例えば、固定費を10%削減すれば、損益分岐点売上高もそれに応じて低下します。 - 売上増加が限界利益増加に直結し、かつキャッシュフローも改善するかをチェック

例えば、売掛金の回収条件が悪い顧客が中心だと、売上や限界利益が上がっても資金繰りが悪化しかねません。キャッシュインとキャッシュアウトの時期を確認しながら、財務面も含めた総合的な視点で意思決定を行いましょう。 - 部門や事業全体の収益構造の見直し

この時点では詳細な製品別や顧客別の分析を行う前段階として、会社全体の収益構造を明確にし、限界利益を高める方針を立てます。

4. 経営者に求められる視点

STEP1では、詳細な限界利益率分析に踏み込むのではなく、全体の限界利益を基に「会社全体の収益構造」を理解することが主な目的です。この段階で経営者が問うべき問いは次の通りです。

- 限界利益は現在の固定費を十分にカバーできているか?

- 損益分岐点売上高と現在の売上高にどれだけのギャップがあるのか?

- 売上増加やコスト削減のどちらが、より効果的に限界利益を改善できるか?

この視点を持つことで、会社全体の損益構造が整理され、次の段階で製品別や顧客別の分析を行う準備が整います。限界利益は、中小企業にとって「経営の羅針盤」となる重要な指標です。この考え方を導入することで、経営者は単なる売上目標ではなく、具体的な利益目標を設定しやすくなります。

STEP3:固定費を含めた営業利益ベースへの拡張

限界利益の全体像が明確になったら、次は固定費を含めた営業利益の管理に進みます。

固定費を削減すると損益上の利益は増えやすくなりますが、キャッシュフローにおいては一時的な費用(解約違約金やリストラ費用など)が発生する場合もあるため、短期的な資金繰りに注意が必要です。

1. 固定費の明確化と分類

まず、固定費を細分化し、どの部門やプロジェクトに関連するコストであるかを明確にします。固定費とは、売上に関係なく一定額発生する費用であり、これを整理することで営業利益の正確な算出が可能になります。

代表的な固定費には次のような項目が含まれます。

・人件費(特に管理部門や固定給の給与)

・賃借料(オフィスや倉庫の家賃)

・減価償却費(設備や機械の償却費用)

・光熱費や通信費などの一般管理費用

固定費を整理する段階では、部門別やプロジェクト別に詳細な配賦は行わず、全体像を把握することを優先します。

2. 配賦ルールの基礎設定

固定費を部門やプロジェクトに配賦する際には、簡易的かつ実用的な基準を設定します。この段階では、複雑な基準を用いる必要はありません。以下は、一般的に使用される主要な配賦基準です。

- 売上比率

部門やプロジェクトごとの売上高に応じて固定費を割り振る方法。収益規模に基づく配賦が適した場合に使用します。 - 工数比率

作業時間やリソース投入量に基づき、固定費を割り振る方法。業務負荷を反映したい場合に有効です。 - スペース比率

利用するオフィスや設備の面積に応じて固定費を割り振る方法。物理的な資源利用を重視する場合に適用します。 - 人数比率

各部門やプロジェクトの従業員数に応じて固定費を配賦する方法。人的規模やリソース配分を反映させたい場合に適しています。

この段階での目的は、配賦ルールを適用して全体のコスト構造を把握することです。必要に応じて基準を見直し、より適切な配賦処理を目指します。

3. 営業利益ベースの改善に向けたアクション

固定費を考慮した営業利益を分析することで、具体的な経営改善の方向性が見えてきます。この段階では、以下のアプローチを検討します。

- 損益分岐点の再評価

例えば、損益分岐点を下回る恐れがある月は、追加で運転資金を確保しなければならないというケースもあります。銀行借入の返済スケジュールや、将来的な設備投資資金の準備も踏まえて、キャッシュ面を見ながら売上・コストの対策をとりましょう。 - 非効率部門の特定と改善

営業利益が赤字の部門やプロジェクトを特定し、削減または効率化の計画を立てます。 - 収益性の高い領域への集中

営業利益が高い部門やプロジェクトにリソースを集中し、さらなる成長を目指します。

固定費削減や新規投資を実施する際には、同時にキャッシュフローへの影響を確認することが重要です。営業利益が黒字化しても、実際の現金の動きが追いつかない「資金ショート」のリスクを防ぐために、STEP1 で導入した月次資金繰り表を活用し、支払い計画や回収タイミングをあらためて精査するようにしましょう。

4. 経営者に求められる視点

この段階では、営業利益を基にした全体の収益構造を深く理解し、改善点を見つけることが重要です。次のような問いを考えることで、具体的なアクションにつなげることができます。

- 営業利益が赤字の部門やプロジェクトはどれか?

- 収益性を高めるために、どの固定費を削減できるか?

- 利益貢献度の高い部門やプロジェクトに、どのようにリソースを配分すべきか?

STEP2では、固定費を含めた営業利益の全体像を把握し、部門別・プロジェクト別の収益性を大まかに把握する段階に集中します。限界利益分析から一歩進んだこの取り組みが、次の詳細な収益性分析や意思決定に向けた準備となります。

私の体験談

経営コンサルタントとして20年以上、中小企業のさまざまな経営課題に向き合ってきました。その中で特に印象的だったのが、製造業での支援経験です。この製造業は従業員数200名クラスの企業で、中小企業と呼ぶにはやや規模が大きい会社でしたが、管理会計を導入することで大きな成果を出すことができました。

この会社では、現行基幹システムの老朽化を理由に基幹システムのリプレイス(入れ替え)を検討していましたが、根本的な課題に気づけていませんでした。それは「製品別の製造原価が把握できていない」ことです。

同社では、製品別原価が見えないことにより、売上重視の目標設定が長年続いていました。つまり、「売上を増やすこと」ばかりが優先され、利益を意識した経営ができていなかったのです。その結果、一部の低収益製品や取引先が全体の利益を圧迫していることに気づかないまま、経営資源を浪費する状況が続いていました。

この問題を解決するため、経営陣とともに「利益重視の経営管理に移行する」という課題を設定しました。その第一歩として、製品別原価計算を可能とする業務基盤の構築に取り組みました。具体的には、基幹システムの入れ替えに伴い、以下の目的を設定しました。

- 製品別原価計算の精緻化:製品ごとの直接費(材料費、外注費など)と間接費を明確に区分し、原価を正確に算出する仕組みを構築。

- 原価情報の活用:計算した原価を基に、得意先別・製品別・部門別の損益を見える化し、改善を通じて収益力を高める。

- 利益ベースのマネジメントに転換:部門やチームごとに「売上目標」ではなく「利益目標」を設定し、経営方針を刷新。

コンサルティング終了後、社長に連絡して訪問したところ、導入した管理会計の仕組みが着実に機能していることを確認できました。結果として、1年目には以下のような改善策に取り組むことで、営業利益率が5%から8%に向上したとのことです。

- 低収益製品のラインナップを見直し、一部を値上げまたは撤退

- 原材料の購買交渉を強化し、変動費率を引き下げ

- 在庫回転率を上げる取り組みでキャッシュフローを改善

2年目にはこれらの取り組みを継続・強化し、主要製品の収益性がさらに高まったことで、営業利益率は10%を目指せる水準に達しました。

もちろん、上記利益改善には、社長の手腕による経営戦略による効果も含まれていますが、そのベースとして、新たに整備した管理会計の存在が好影響を与えていることは間違いありません。

管理会計の導入は、中小企業にとって複雑で大がかりな取り組みに見えるかもしれません。しかし、現状を正確に把握し、小さな改善から始めることで、確実に経営は変わります。

この記事を読んでいるあなたの会社でも、まずは身近なデータから利益重視のマネジメントを始めてみてはいかがでしょうか?

Q&A

Q1: 管理会計を始めるには何から手をつければいいですか?

A.管理会計を導入する際に最初に行うべきは、「現状を正確に把握すること」です。特に月次決算の整備と売上データの可視化が重要です。売上データを得意先別や製品別に分解し、どの顧客や商品が収益を支えているのかを見える化します。また、試算表を月初5営業日以内に作成し、現状の収益構造を素早く把握できる体制を作ることが第一歩です。

Q2: 限界利益や損益分岐点の計算は難しそうです。どう取り組めばいいですか?

A.限界利益や損益分岐点の計算は、基本的な計算式を理解すれば難しくありません。たとえば、限界利益は「売上高-変動費」、損益分岐点売上高は「固定費 ÷ 限界利益率」で求められます。まずは全体の限界利益を把握し、計算結果を基に経営判断を行うステップから始めましょう。必要に応じて、Excelや会計ソフトを活用することで効率的に分析が可能です。

Q3: 社員に数字の重要性を理解してもらうにはどうすればいいですか?

A.社員に数字への意識を持たせるためには、データを直感的に理解できる形で可視化することが大切です。売上や限界利益、損益分岐点の情報をグラフやチャートで表し、数字が日々の行動にどう直結しているのかを共有します。また、部門別やチーム別に目標を設定し、その達成状況を評価する仕組みを作ることで、社員全員が経営に関与している実感を持つようになります。

まとめ

管理会計は、中小企業の経営を強化し、持続的な成長を実現するための非常に効果的なツールです。

これまでの解説を通じて、管理会計の基本的な考え方から具体的な実践方法までを説明してきました。

最初のステップとしては、月次決算を迅速かつ正確に整備し、現状を「数字」で把握することが欠かせません。売上データを得意先別や製品別に分解し、会社の収益を支えている要素と改善すべき課題を見える化する仕組みを構築することが重要です。

次に、限界利益や損益分岐点を分析することで、会社全体の収益構造を明確にし、具体的な売上目標やコスト削減計画を立案します。この分析を基に、固定費を含めた営業利益管理を導入し、収益性の低い領域を特定して改善を進めることで、経営効率をさらに高めることができます。

さらに、キャッシュフローの管理を通じて、現金の流れを把握し、未来の資金状況を見通す仕組みを取り入れることで、資金面から経営の安定性を確保します。キャッシュフローは経営の「血液」とも言える重要な指標であり、この視点を組み込むことで、会社の成長基盤を支える強力な戦略を構築することが可能になります。

管理会計の導入は一見難しく感じるかもしれませんが、最初は小さな一歩から始めることが重要です。現状を把握し、課題を明確にしながら改善を重ねることで、確実に経営を変えていくことができます。このツールを活用し、数字に基づく経営判断を実現し、会社の未来を切り開いてください。

私たち唐澤経営コンサルティング事務所では、「コーチング」と「コンサルティング」を組み合わせ、中小企業の経営課題解決と成長戦略の策定を強力にサポートいたします。

経営に関するご相談や無料相談をご希望の方は、下記フォームよりお気軽にお問い合わせください。

経営者が抱える経営課題に関する

分からないこと、困っていること、まずはお気軽にご相談ください。

ご相談・ご質問・ご意見・事業提携・取材なども承ります。

初回のご相談は1時間無料です。

LINE・メールフォームはお好みの方でどうぞ(24時間受付中)