唐澤経営コンサルティング事務所の唐澤です。中小企業診断士・ITストラテジストの資格を持ち、20年以上にわたり、中堅中小企業の経営戦略立案や業務改革、IT化構想策定などのコンサルティングに従事してきました。

このコラムでは、私のこれまでのコンサルティング経験をもとに、中堅中小企業の経営に役立つ情報を発信しています。

日々の経営において、「利益がなかなか増えない」「どの製品が儲かっていて、どの製品が儲かっていないかわからない」といった悩みをお持ちではないでしょうか?特に、企業経営において原価をしっかり把握しておくことは、しっかりと利益を確保して競争力を高める上で非常に重要です。

しかし、「原価計算」と聞くと難しそうなイメージを抱く方も多いかもしれません。

そこで今回は、原価計算の基本をわかりやすく解説し、実践でどのように活用できるのかを具体的にお伝えしていきます。この記事を読むことで、原価計算の重要性を理解し、すぐに実践に移せるポイントが見えてくるはずです。

次章では、まず原価計算の基本から解説していきます。ぜひ最後までお付き合いください。

原価計算の基本

原価計算とは何か

原価計算とは、製品やサービスを生み出すために必要なコストを明確にする手法です。原価計算を行うことで、企業の運営状況を正確に把握し、収益性の改善や経営資源の効率的な活用を可能にします。

製品ができるまでにどのような原価がかかるかを整理すると、大きく以下の3つの要素に分けられます。

- 材料費:製品を作るために使用される材料の費用です。たとえば、家具を作るなら木材、食品なら原材料となる野菜や肉が該当します。また、少量使用されるネジや接着剤のような間接材料費も含まれます。材料費は製品の製造に必要なコストとして最も基本的な要素の一つです。

- 労務費:従業員が製品を作るために必要な人件費です。たとえば、製造工場で働く作業員の給料や、製造工程に直接関わるスタッフの賃金が該当します。

- 経費:製品を作る過程で発生するその他の費用を指します。例えば、製造設備の減価償却費や工場の水道光熱費、外注費などが含まれます。

これら原価の3要素をきちんと計算して管理することで、企業の強みと課題が見えるようになります。さらに、原価計算は「どの製品が利益を生んでいるのか?」「どのプロセスが無駄になっているのか?」といった重要な判断をサポートします。

原価計算の目的

原価計算の目的は単なる数字の把握ではありません。それは、経営の舵取りを的確に行うための「地図」として機能します。

原価計算がもたらす主な効果は以下の3点にまとめられます。

- 利益改善の指針を示す

原価計算を行うことで、どの製品やサービスが利益を生み出しているかを把握できます。例えば、特定の製品が予想以上にコストを要している場合、その製品の価格設定を見直すべきか、あるいは製造プロセスを効率化すべきかを検討する基準が明確になります。 - 戦略的な価格設定を支える

市場で競争力を保つためには適切な価格設定が欠かせません。しかし、原価を正確に知らなければ価格設定は感覚に頼ったものになりがちです。原価計算によって「この価格で売れば利益が出る」「競合他社と比較して競争力がある」といった具体的な判断が可能になります。 - 経営資源の最適配分を促す

限られた経営資源(ヒト、モノ、カネ、時間など)を効率よく活用するためには、どこに集中投資すべきかを知る必要があります。原価計算を通じて、どの製品や部門が成長のカギを握るのか、どのプロジェクトが非効率なのかを見極めることができます。

さらに重要なのは、「やらないことを決める」ことです。例えば、収益性の低いプロジェクトに対して必要以上のリソースを割いていないか、これを確認するのにも原価計算は役立ちます。事業のスリム化を進め、経営の効率を高めるには原価計算は欠かせないツールなのです。

原価の種類と分類方法

原価計算を正しく行うためには、原価の種類を理解することが重要です。原価はその性質や用途に応じてさまざまな分類があり、以下の観点で整理するのが一般的です。

- 直接費と間接費

- 直接費:製品やサービスに直接結びつくコストです。たとえば、家具を作る際の木材や塗料、製品を組み立てる作業員の労務費が該当します。これらは、どの製品にどれだけコストがかかっているのかを特定することが可能です。

- 間接費:製品やサービスに直接結びつかないコストです。たとえば、工場やオフィスの賃料、電気代、管理職の人件費などが含まれます。間接原価は全体的な運営に関わるコストとして計上されます。

- 変動費と固定費

- 変動費:生産量や売上高に応じて変動するコストです。材料費や輸送費、製造に従事する作業員の時間給が含まれます。変動費は売上に直結するため、適切に管理することで利益率の向上が期待できます。

- 固定費:生産量や売上高にかかわらず一定額発生するコストです。たとえば、建物の賃料や機械の減価償却費が該当します。固定費は企業の基本的な運営に必要なコストであり、長期的なコスト管理に影響を与えます。

このように、原価を整理・分類することで、経営における意思決定がスムーズになります。

例えば、固定費が高い場合には、以下のような具体的な改善策が考えられます。

- 固定費の削減:事務所や工場の賃料が高い場合には、リース契約の見直しやスペースの最適化を検討します。また、使用頻度の低い設備があれば売却やリース転用を考えるのも一つの方法です。

- 生産量とのバランス調整:固定費の負担が重いと感じる場合、設備の稼働率を上げ、生産量を増やすことで固定費を分散する方法も効果的です。

一方、変動費が適切に管理されていない場合には、以下の改善が有効です。

- 調達コストの見直し:主要な材料費や仕入れ先の条件を再交渉し、調達コストを削減します。

- 生産工程の効率化:作業時間が無駄に長い場合、工程改善や自動化の導入を検討し、生産効率を高めます。

これらのアクションを通じて、原価構造の改善が進み、収益性の向上につながります。原価の整理と分類は、こうした具体的な施策の出発点となるのです。

原価計算は、単なる数字の羅列ではなく、企業の経営戦略をサポートするための「経営の土台」となります。これを理解しておくだけでも、事業の方向性に明確な視点を持つことができるでしょう。

原価計算の活用法

原価管理による利益改善

利益を改善するためには、まず現状のコスト構造を把握することが不可欠です。原価計算を活用することで、無駄な支出や非効率な工程がどこにあるのかを明らかにし、それを改善するための具体的なアクションを取ることができます。例えば、製造工程の中で過剰な時間や資材が投入されている箇所を見つければ、それを改善することで直接的なコスト削減が可能です。また、間接費(例えば工場全体の電気代や人件費)も細分化して管理することで、適切な配分が行えるようになります。

さらに、原価管理には「優先順位」をつけることが重要です。

すべてを一度に改善しようとすると、時間やコストがかかりすぎて結果的に非効率になりがちです。原価計算のデータを活用し、どの項目から取り組むべきかを明確にすることで、より効果的に利益を改善できます。

戦略的な価格設定への応用

適切な価格設定は、利益を確保するためのカギとなります。多くの経営者が市場や競合の価格を参考にして値段を決めていますが、それだけでは自社に必要な利益を確保できないこともあります。そこで重要なのが、原価計算に基づいた価格設定です。

- 利益率を確保する価格設定

原価計算を活用することで、製品やサービスの利益率を正確に把握することができます。例えば、ある製品の原価が1,000円で、目標とする利益率を20%と設定した場合、販売価格は1,200円以上である必要があります。このように、具体的な計算を通じて、利益を確保できる価格設定が可能になります。 - 値引き戦略の根拠を明確にする

競争が激しい市場では、値引きが避けられないケースもあります。しかし、原価を正確に把握していないと、過剰な値引きによって利益を損なうリスクがあります。原価計算に基づいて「利益が出る値引きの範囲はどこまでなのか?」を明確にしておくことで、柔軟かつ戦略的な値引きが可能になります。

経営意思決定への役立て方

原価計算は、日常的な経営管理だけでなく、大きな意思決定を支える重要なツールとして活用できます。新たな事業展開や製品ラインの追加など、将来の方向性を決める際に役立つ具体的な例を挙げながら説明します。

- 採算性の評価

新しい製品やサービスを導入する際、その採算性を評価することが必要です。例えば、ある新商品の材料費が高すぎる場合、そのままでは十分な利益を確保できない可能性があります。原価計算を通じて「このコスト構造では利益を生み出せるか?」を分析し、必要であれば価格を調整したり、材料を変更したりする判断が可能です。 - 既存事業への影響を見極める

既存事業への影響を見極める際、原価計算を活用することで具体的なコスト構造を分析できます。たとえば、新規事業の開始により既存事業の間接費負担が増加する場合、どの部門や製品が影響を受けるかを事前に把握することが可能です

これにより、新規プロジェクトの導入が事業全体の収益性に与える影響を定量的に評価し、バランスの取れた経営判断をサポートします。

また、経営の意思決定にはリスクが伴いますが、原価計算を活用することでリスクを可視化し、適切に管理することができます。たとえば、新たな設備導入による固定費の増加が、収益性にどのような影響を与えるかを分析することが可能です。

このように、データに基づく判断を行うことで、経営の安定性を高めつつ無駄なコストを抑えることができます。

簡易な分析から始める原価計算のステップ

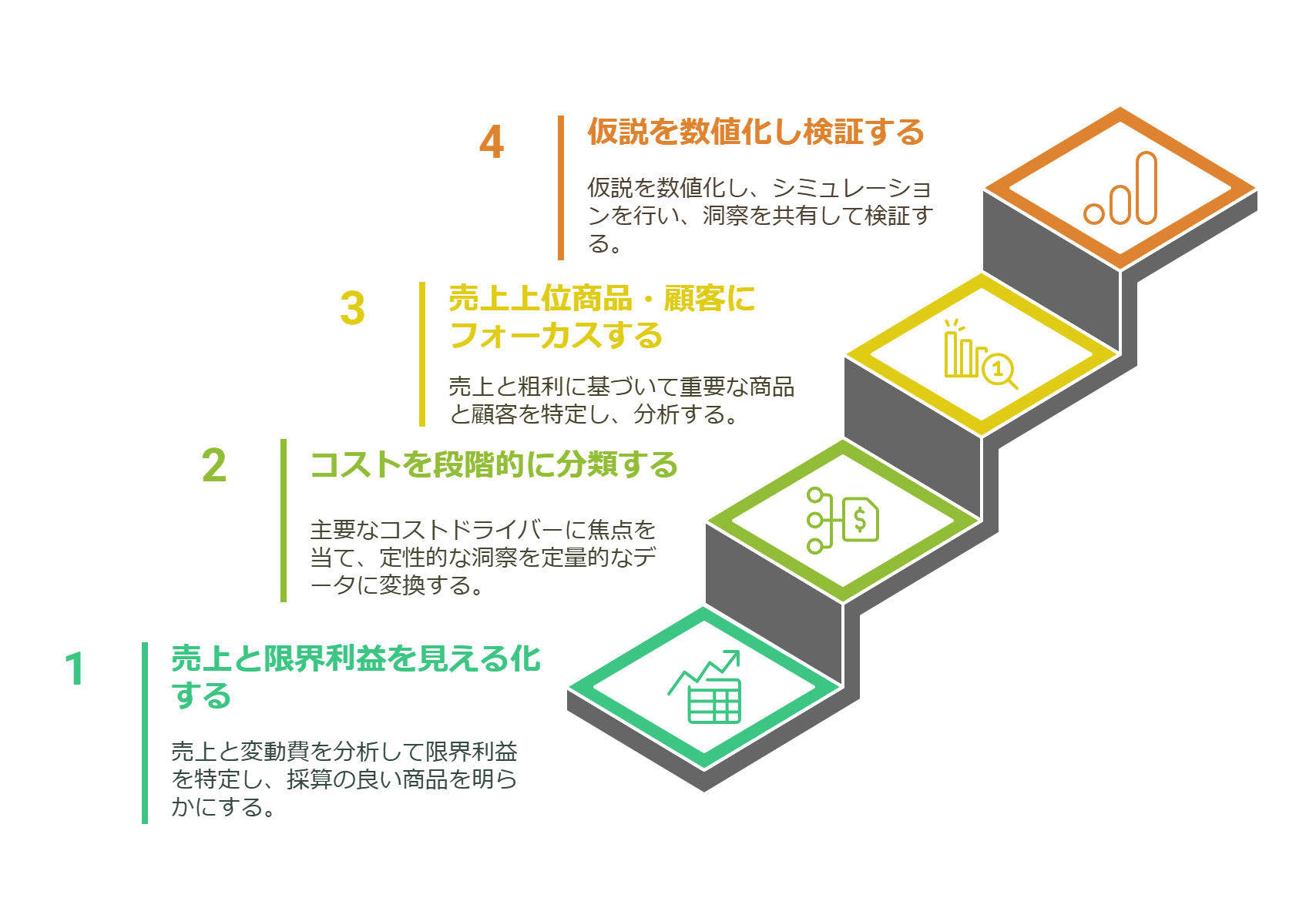

原価計算に初めて取り組む場合、最初から精緻な計算を目指す必要はありません。むしろ、簡単な分析からスタートし、徐々に精度を高めていくことで、効率よく成果を得られます。以下のステップで進めていきましょう。

ステップ①:売上と限界利益を見える化する

原価計算を始める第一歩は、複雑な間接費の計算ではなく、売上と直接結びつくコスト、つまり「変動費」を基にした限界利益の見える化です。限界利益とは売上高から変動費を差し引いたものです。このプロセスでは、在庫管理システムや販売管理システムのデータがあれば、それを活用して商品やサービス別に「売上」と「変動費」を紐づけることができます。

たとえば、変動費には原材料費や仕入コストなどが含まれます。これらは売上(生産量・販売量)に比例して発生するため、簡単に売上から差し引くことで「売ればいくら利益を生むのか?」を確認することができます。一方、光熱費や事務所賃料、人件費のような間接費は後回しにして構いません。

ここでは、まず「採算の良い商品・サービス」を特定することに集中しましょう。具体的には、エクセルなどを使い、商品ごとに売上と変動費を入力します。その結果、「A商品は粗利率が50%、B商品は20%」といった数値が得られれば、どの製品やサービスが経営の柱かが明確になります。

このように、限界利益を洗い出すことで、重点的に強化すべき方向性が見えてくるのです。

ステップ②:コストを段階的に分類する

限界利益の見える化ができたら、次は製品やサービスごとのコストを段階的に分類していきます。このステップでは、全体を正確に網羅しようとせず、まずは「現場で分かりやすいコスト」から取り掛かることが成功のポイントです。

例えば、製造業であれば、生産工程ごとの主要コストに着目します。作業ごとの材料費や手作業の時間、人件費など、「この工程には特にコストがかかっている」という情報を現場リーダーや部門長にヒアリングしてみてください。製造ラインで「人手が必要だから人件費が高い」「特殊な材料を使うため仕入値が高い」といった原因が見えてくるはずです。

このプロセスでは、すべてのコストを精緻に計算する必要はありません。重要なのは、現場の経験や勘に基づく定性情報を整理し、それを可能な範囲で定量的なデータに変換することです。例えば、「C製品の加工工程は他より手間がかかる」「Dサービスは材料費の占める割合が特に高い」といった仮説を持つだけでも、次の改善ステップの道筋が明らかになります。

コスト分類の目的は、あくまで「主要なコストドライバーを特定すること」です。この段階で見えてきた大きな課題や無駄に対して、後続の取り組みで集中的に改善していくのが効果的です。

ステップ③:売上上位の商品や顧客にフォーカスする

中小企業では、売上の大部分を特定の商品や顧客が占めるケースが多く見られます。こうした「売上上位の20%が全体の80%を占める」という傾向は、経営効率を高めるための重要なヒントになります。この法則を活用し、まずは売上や限界利益の大きな割合を占める商品や顧客に絞って分析を進めましょう。例えば、売上データから主要な商品ラインやサービスメニューを特定し、それらについて詳しく原価を把握していきます。重点項目にフォーカスすることで、すべての製品や顧客にわたる詳細な原価配賦を行う必要がなくなり、経営資源を効果的に活用できます。

このアプローチにより、経営者は以下のような気づきを得ることができます。

- 利益を生む柱となる商品や顧客:重点的にリソースを投下してさらに強化する。

- 収益性の低い項目:改善が可能か、それとも削減すべきかを判断する。

例えば、A商品が売上の15%を占め、B商品が20%を占めるといった場合、その2つに特化して限界利益率(限界利益÷売上高)や主要なコストドライバーを深掘りするだけでも、大きな経営改善のヒントが得られるでしょう。

この段階では、すべてを網羅することを目指すのではなく、重要な部分に焦点を当てて分析を進めることで、現実的かつ効果的な改善が可能になります。

ステップ④:仮説を数値化し検証を始める

原価計算において、完璧なデータが揃わない状態でも「仮説を数値化する」ことは極めて有効です。仮説とは、「仮の結論(答え)」のことです。例えば、経営者や現場責任者の「この製品は利益が薄そう」「人件費が多くかかっている気がする」といった感覚的な意見を、可能な範囲で数値化してみることが大切です。

仮説の数値化には、以下のようなステップを踏みます。

- 感覚を数値に置き換える

例えば、「この製品の人件費投入量は他の製品の1.5倍」「不良率が高く、廃棄コストが目立つ」など、ざっくりとした見積もりでも構いません。仮の数値をもとに全体のコスト構造を想像してみます。 - 「もしも」のシミュレーションを行う

「不良率を10%削減したらどのくらいコストが下がるか?」「材料費を代替品に変更した場合、原価がどれだけ改善するか?」といったシナリオを試算してみます。これにより、改善の余地が明確になり、行動の優先順位を定めることができます。 - 数字を社内で共有する

一度仮説を数値化すると、「この数字は本当に正しいのか?」と検証の動きが社内で自然と生まれます。これにより、改善アイデアが活発に出てきたり、データの精度が向上したりする効果が期待できます。

仮説の数値化において重要なのは、完璧を求めないことです。最初は大まかな見積もりでも、数値を共有することで次の改善サイクルが生まれ、最終的には経営全体の透明性が向上します。

仮説思考については以下の記事でも解説していますので、もしよろしければお読みください。

Q&A

Q1. 原価計算を始めるのに専門知識は必要ですか?

A.専門知識がなくても、原価計算を始めることは可能です。最初は複雑な計算に挑む必要はなく、エクセルなどを使った簡易的な分析から始めれば十分です。たとえば、売上と原材料費や仕入れコストなどの「変動費」を紐づけるだけでも、どの製品が利益を生んでいるかが見えてきます。重要なのは、まず始めること。そして、段階的にデータの精度を高めることが成功の鍵となります。

Q2. 具体的には、どのように取り組めばいいですか?

A.まずは、売上データと材料費や仕入れコストを基に、製品ごとの粗利率を計算するところからスタートしましょう。在庫管理システムや販売管理システムのデータがあれば、それを活用してエクセルなどに入力していきます。次に、売上の大部分を占める商品やサービスに絞ってコストを詳しく分析します。このように、すべてを完璧に網羅しようとせず、重要な部分にフォーカスして進めるのが効果的です。

Q3. 原価計算を始めるメリットは何ですか?

A.原価計算を行うことで、まず自社の強みと弱みが明確になります。たとえば、利益を生み出している商品やサービスを特定し、それをさらに強化する戦略が立てやすくなります。一方、利益率の低い項目については、改善の余地や撤退の可能性を検討する材料を得られます。さらに、データに基づいた経営判断ができるようになるため、無駄な支出の削減や資源の最適配分も進められます。

Q4. 時間がなくても取り組める方法はありますか?

A.時間が限られている場合は、まず売上の大部分を占める商品やサービスにフォーカスすることで、分析範囲を絞ると良いでしょう。たとえば、売上の上位20%の商品やサービスについてだけ粗利を計算し、その後、主要なコストドライバーを調べます。また、現場責任者や部門長の協力を得て、簡単なヒアリングを行うだけでも、大まかな課題や改善点を把握することができます。

Q5. すべてのデータが揃わない場合はどうすればいいですか?

A.すべてのデータが揃わなくても、仮説を数値化することから始めると良いでしょう。「この製品は人件費が多くかかる」「この工程では廃棄コストが高い」など、感覚的な情報をざっくりと数値で表現してみてください。その後、「この数字は正しいか?」と社内で検証を進めることで、データの精度が徐々に高まり、改善サイクルが回り始めます。完璧を求めるのではなく、まずは動き出すことが大切です。

まとめ

原価計算は、企業が利益を最大化し、効率的な経営を行うための強力なツールです。しかし、最初から精緻な分析を目指す必要はありません。売上や変動費を基にした粗利計算のような簡易な方法からスタートし、徐々に分析を深めることが大切です。

本記事では、原価計算に初めて取り組む企業が取るべき具体的なステップとして、粗利の見える化、段階的なコスト分類、売上上位の商品や顧客へのフォーカス、仮説の数値化について解説しました。これらを実践することで、採算性の高い商品やサービスが明確になり、無駄を削減する具体的なアクションが見えてきます。

原価計算は「やらないといけない作業」ではなく、経営を改善し、未来を切り開くための「気づき」を得るツールです。この取り組みを通じて、数字に基づいた意思決定の重要性を実感できるはずです。

まずはできるところから一歩踏み出してみてください。その一歩が、企業の成長に大きな変化をもたらすはずです。

私たち唐澤経営コンサルティング事務所では、「コーチング」と「コンサルティング」を組み合わせ、中小企業の経営課題解決と成長戦略の策定を強力にサポートいたします。

経営に関するご相談や無料相談をご希望の方は、下記フォームよりお気軽にお問い合わせください。

経営者が抱える経営課題に関する

分からないこと、困っていること、まずはお気軽にご相談ください。

ご相談・ご質問・ご意見・事業提携・取材なども承ります。

初回のご相談は1時間無料です。

LINE・メールフォームはお好みの方でどうぞ(24時間受付中)