唐澤経営コンサルティング事務所の唐澤です。中小企業診断士・ITストラテジストの資格を持ち、20年以上にわたり、中堅中小企業の経営戦略立案や業務改革、IT化構想策定などのコンサルティングに従事してきました。

このコラムでは、私のこれまでのコンサルティング経験をもとに、中堅中小企業の経営に役立つ情報を発信しています。

「年間予算を作りたいけれど、どこから手をつければいいのかわからない」と悩んでいませんか?中小企業では、目の前の経営課題に追われるあまり、予算作成が後回しになることが少なくありません。しかし、年間予算は会社の経営を計画的に進めるための重要な羅針盤です。適切な予算があることで、利益目標や費用配分を明確にし、経営判断の精度を大きく高めることができます。

この記事では、年間予算作成の基本から具体的なステップ、そして注意すべきポイントまでを解説します。中小企業の経営者であるあなたが、今日から実践できるヒントをお届けします。

年間予算の基本とは

年間予算とは何か?

年間予算とは、会社が1年間でどれだけの売上を見込み、どのように費用を使い、最終的にどれだけの利益を確保するかを計画する経営ツールです。単に数字を並べるだけではなく、経営の目標や戦略を具体化し、それを実現するための道筋を示す「経営の設計図」と言えます。この設計図がないと、日々の経営が「その場しのぎ」の対応に終始しやすくなり、結果として成長のチャンスを逃すリスクがあります。年間予算を適切に作成することで、目標達成に向けた具体的な行動が明確になり、経営の安定性と持続可能性が向上します。

年間予算作成が中小企業にとって重要な理由

中小企業にとって、年間予算の作成は「経営の安定と成長」に直結する重要なプロセスです。なぜならば、限られた経営資源を最大限に活用するためには、収益目標や支出計画を明確にし、無駄を省く必要があるからです。

年間予算作成が中小企業にとって重要な理由は4つあります。

- 経営の見える化

年間予算は、経営の「数字」を明確に可視化するツールです。どれだけの売上を見込み、どこにお金を使い、どれだけの利益を出す予定かを具体化することで、経営者自身が現在地を把握できます。数字が明確になることで、意思決定のスピードと精度が大幅に向上します。 - 資金不足のリスクを回避

予算を立てることで、キャッシュフローの状況を事前に予測できるため、資金不足に陥るリスクを最小限に抑えることができます。例えば、年間予算を作る際に突発的な費用や季節的な収支の変動を考慮しておけば、資金繰りが苦しくなるタイミングを事前に把握し、対策を講じることが可能です。 - チーム全体の一体感を向上

年間予算を基に目標を設定し、それを社員全員と共有することで、チーム全体が同じ方向を目指して動くことができます。特に中小企業では、全員が一体感を持ち、目標に向かって行動することで、限られたリソースを効率的に活用することができます。 - 戦略的な経営を可能にする

予算を作成する過程で、会社の長期的な方向性や優先順位を明確にすることができます。例えば、どの分野に投資するか、どのコストを削減するかを事前に計画することで、日々の業務が戦略的な目的に沿ったものとなります。

年間予算は、単に数字を羅列した経営の計算書ではなく、会社の成長を加速させるための重要な道具です。特に中小企業にとっては、経営の効率を高め、資金不足やリソースの無駄遣いを防ぐために欠かせません。これをしっかりと活用することで、経営者の意思決定がより強力なものになります。

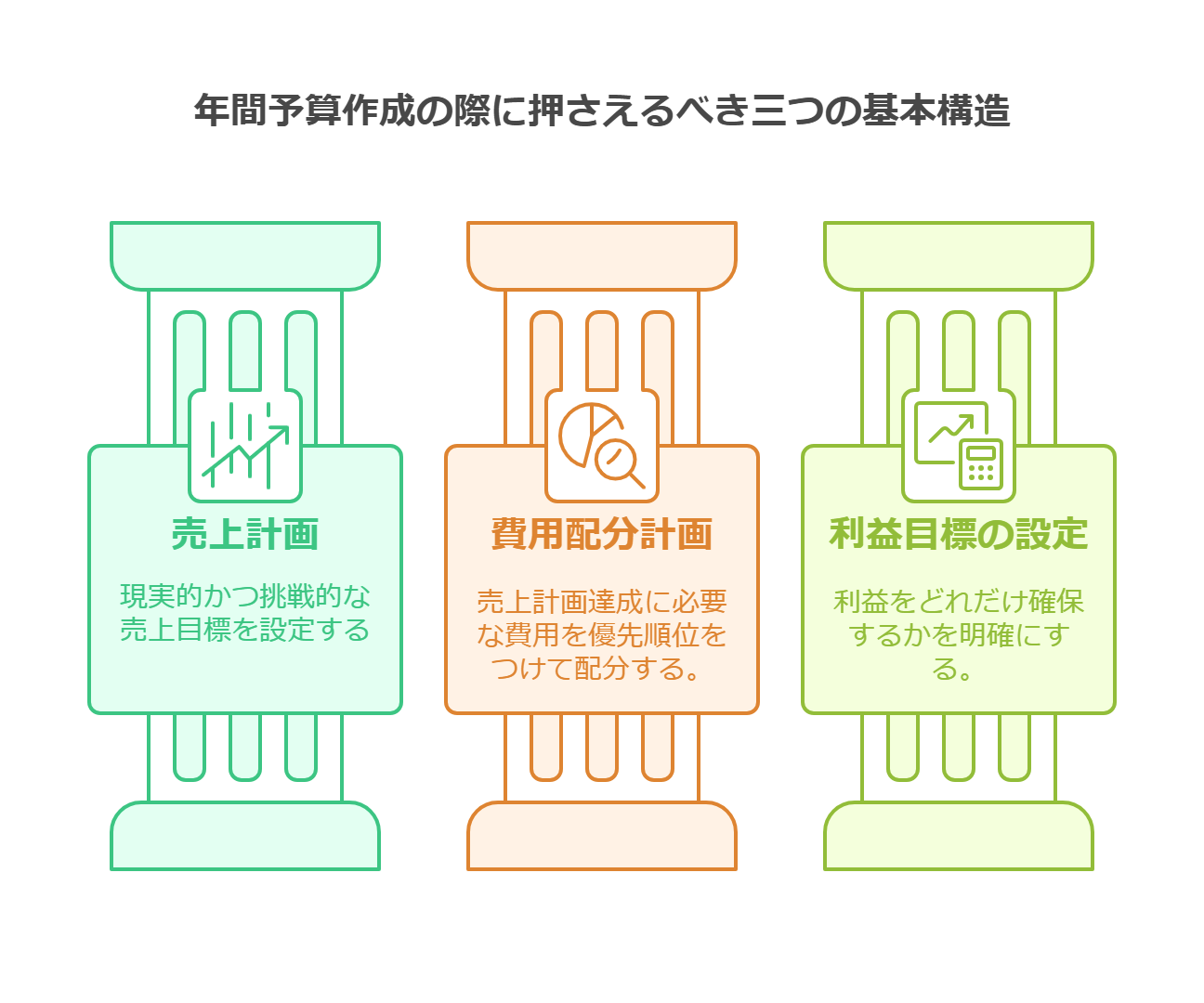

年間予算を作成する際に押さえるべき基本構造

年間予算を効果的に活用するには、その構造をしっかりと押さえることが重要です。中小企業では特に、シンプルかつ実用的な予算構造を採用することで、作成の手間を減らしつつ、経営の指針として機能させることができます。

以下に押さえるべき3つの基本構造を解説します。

- 売上計画

年間予算の核となるのが「売上計画」です。過去の実績データや市場動向を基に、現実的かつ挑戦的な売上目標を設定します。ただし、過大な目標設定は、経費や資金繰りの計画に歪みを生じさせるため避けるべきです。具体的には、次のポイントを考慮します。- 月別の売上目標を設定して季節変動に対応する。

- 新規顧客獲得数やリピート率など、売上の構成要素を具体的に分析する。

- 費用配分計画

売上を達成するために必要な費用を、優先順位をつけて配分します。費用には大きく分けて「固定費」と「変動費」があります。予算作成時には「どの分野にどれだけの投資が必要か」を具体化し、目標達成に必要な費用と利益確保のバランスを取ることが重要です。- 固定費:賃料や人件費など、売上に関係なく一定額が発生する費用。これらを効率化する方法を検討することで、利益率を高める余地が生まれます。

- 変動費:原材料費や広告費など、売上に応じて増減する費用。これらは売上の見通しに基づいて柔軟に調整する必要があります。

- 利益目標の設定

売上から費用を差し引いた後、どれだけの利益を確保するかを明確にします。利益目標の設定には、次のようなアプローチが有効です。- 利益率の目標を設定:たとえば、売上の10%を利益として残すという目標を掲げます。

- 逆算思考:希望する利益額から必要な売上や費用を逆算して計画を立てます。

年間予算は、売上計画、費用配分計画、利益目標という3つの柱で構成されます。これらをバランスよく設計することで、現実的かつ達成可能な予算計画を作成できます。次の章では、具体的な予算作成のステップについて詳しく解説します。

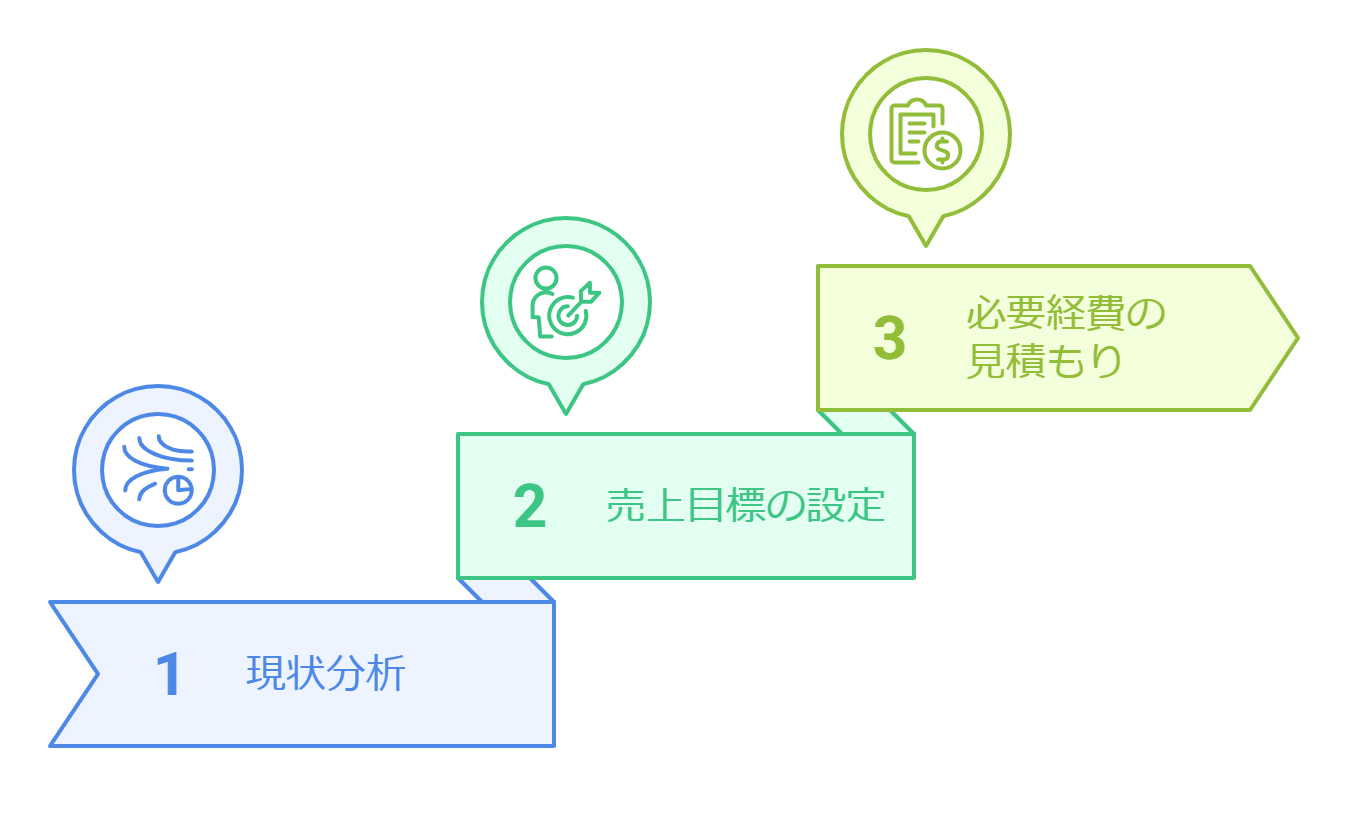

年間予算作成の具体的なステップ

年間予算を作成するには、いくつかのステップを順序立てて進めることが重要です。中小企業では、限られた経営資源を有効活用するため、簡潔かつ実用的な方法で進める必要があります。以下では、予算作成の具体的なステップを解説します。

ステップ①:過去のデータを基にした現状分析

年間予算作成の第一歩は、過去のデータを基に現状を正確に分析することです。現状分析をしないまま予算を立ててしまうと、計画が現実とかけ離れ、達成が難しくなります。過去1〜3年分の財務データをもとに、会社の状況を具体的に把握しましょう。具体的には、以下のポイントを重点的に確認します。

- 売上の推移を把握する

過去の売上データを分析し、次のような視点で現状を評価します。- 季節変動:特定の時期に売上が上がる、または下がるパターンがあるかを確認します。たとえば、夏場に売上が増える業界であれば、それに合わせた費用計画が必要です。

- 主力商品やサービスの比率:全体の売上の中で、特に貢献している商品やサービスが何かを特定します。これにより、重点的に強化すべき分野が見えてきます。

- 費用の内訳を分析する

会社がどこにお金を使っているのかを明確にします。特に、固定費と変動費に分けて分析することが重要です。- 固定費:家賃や人件費など、売上に関係なく発生する費用をリスト化します。この中で、削減できる項目がないかを検討します。

- 変動費:原材料費や広告費など、売上に応じて増減する費用を洗い出します。これにより、費用対効果の低い項目を削減しやすくなります。

- 利益率を確認する

過去の利益率(売上に対する利益の割合)を比較し、会社の収益性を評価します。たとえば、利益率が下がっている場合、その原因を特定することが必要です。- 売上は増加しているが、利益率が低下している場合:コスト構造に問題がある可能性があります。

- 利益率が安定している場合:同じ運営方針を続けるべきか、それとも改善の余地があるかを検討します。

現状分析は、年間予算作成の基盤となる重要なステップです。過去の売上、費用、利益率を徹底的に分析することで、現実的かつ効果的な計画を立てるための準備が整います。特に中小企業では、限られたリソースを効率的に配分するためにも、この分析を丁寧に行うことが成功へのカギとなります。

ステップ②:売上目標の設定と根拠の明確化

売上目標の設定は、年間予算の中核となる重要な要素です。しかし、根拠のない目標は計画全体を非現実的にし、実行可能性を損ないます。中小企業が効果的な売上目標を設定するには、以下のステップを踏むことが重要です。

- 市場データを活用する

売上目標を設定する際、主観に頼るのではなく、市場のデータや業界の動向を参考にします。具体的には以下の視点で検討します。- 市場全体の成長率:自社の業界が成長しているのか、停滞しているのかを確認します。成長市場であれば、売上アップの余地が大きい可能性があります。

- 競合他社との比較:同業他社の売上や成長率を参考にし、自社の目標設定が現実的かどうかを判断します。

- 新規顧客と既存顧客のバランスを考慮する

売上目標は、新規顧客獲得と既存顧客からのリピート売上を組み合わせて設定します。- 新規顧客獲得:新規顧客の数や契約金額を目標として明確にします。たとえば、「毎月新規顧客10社を獲得する」という具体的な目標を設定します。

- 既存顧客のリピート:既存顧客の購入頻度や購入単価を向上させる施策を組み込みます。たとえば、「リピート率を前年比20%増加させる」といった具体的な指標を設けます。

- 部門別・個人別の目標を設定する

売上目標を部門別、個人別に具体的に割り振ることで、目標達成の責任感を全社員で共有できます。- 営業部門には「新規案件の受注件数」や「クロージング率」等の項目を目標として設定します。

- 生産部門やサービス部門には「納期遵守率」や「顧客満足度スコア」等の項目を設定することで、間接的に売上目標に貢献させます。

- 根拠を持った売上計画の例

たとえば、以下のように根拠を持った計画を立てると実現可能性が高まります。- 市場データ:業界平均成長率が5%であり、自社も業界平均成長率と同程度の成長を見込むため、売上目標を前年比105%と設定。

- 新規顧客:新規顧客獲得キャンペーンを実施し、10%の成約率で月30件のアプローチを計画。

- 既存顧客:既存顧客のリピート率を20%増やす施策を実施。

売上目標は、達成可能でありながら挑戦的なラインを設定することが重要です。市場データを活用し、新規と既存のバランスを考慮した具体的な目標を設定することで、会社全体が目標達成に向けて動きやすくなります。

次に、売上目標を実現するための「必要経費の見積もりと費用配分の優先順位化」に進みます。

ステップ③:必要経費の見積もりと費用配分の優先順位化

売上目標を達成するためには、適切な費用配分が欠かせません。特に中小企業では、限られた経営資源を効率的に活用するために、費用を優先順位に従って配分する必要があります。ここでは、必要経費を見積もり、配分を最適化するための方法を解説します。

- 固定費の見直し

固定費は、会社の売上に関係なく一定額が発生する費用であり、利益を圧迫する要因となることがあります。これを見直すことで、資金の効率化が図れます。- 人件費の最適化:適切な人員配置や業務の効率化を図り、不必要な残業等を削減します。

- 家賃や光熱費:テナント契約を見直したり、節電・省エネを導入することでコスト削減を目指します。

- サブスクリプション費用:継続契約しているサービスやツールが実際の業務に必要かを精査し、不必要なものを解約します。

- 変動費の見積もりと調整

変動費は、売上に応じて増減する費用であり、売上目標に基づいて計画を立てる必要があります。- 広告費:投資利益率(ROI)等の指標を基に、最も効果が高いチャネルに集中投資します。たとえば、デジタル広告や地元紙を比較し、費用対効果を分析します。

- 原材料費:仕入れ先の選定や大量購入による割引交渉を通じて、原価を抑える努力をします。

- 配送費:顧客満足度を保ちつつ、配送の効率化を図ることでコストを削減します。

- 投資費用の優先順位化

投資は短期的なコストとして現れる一方で、長期的な収益につながる可能性がある重要な項目です。しかし、経営資源が限られる中小企業では、優先順位を明確にする必要があります。- 収益性の高い投資を優先:たとえば、新しい設備導入が生産性向上に直結する場合、その投資を優先します。

- 投資回収期間の計算:回収期間が短いものを優先することで、資金の流動性を保つことができます。

- リスクのバランス:過剰な投資は資金繰りを悪化させるため、リスク分散を意識した計画が重要です。

- 不測の事態に備える資金確保

予算には、突発的な出費や予期せぬ売上減少に備える「クッション」を設けておくことが重要です。具体的には、月次の固定費の1〜2カ月分を予備資金として確保しておくと、急なトラブルにも対応できます。

必要経費の見積もりと費用配分を適切に行うことで、売上目標達成に向けた効率的な資金運用が可能になります。固定費の最適化、変動費の調整、投資の優先順位付けを通じて、会社全体のリソースを最大限に活用しましょう。

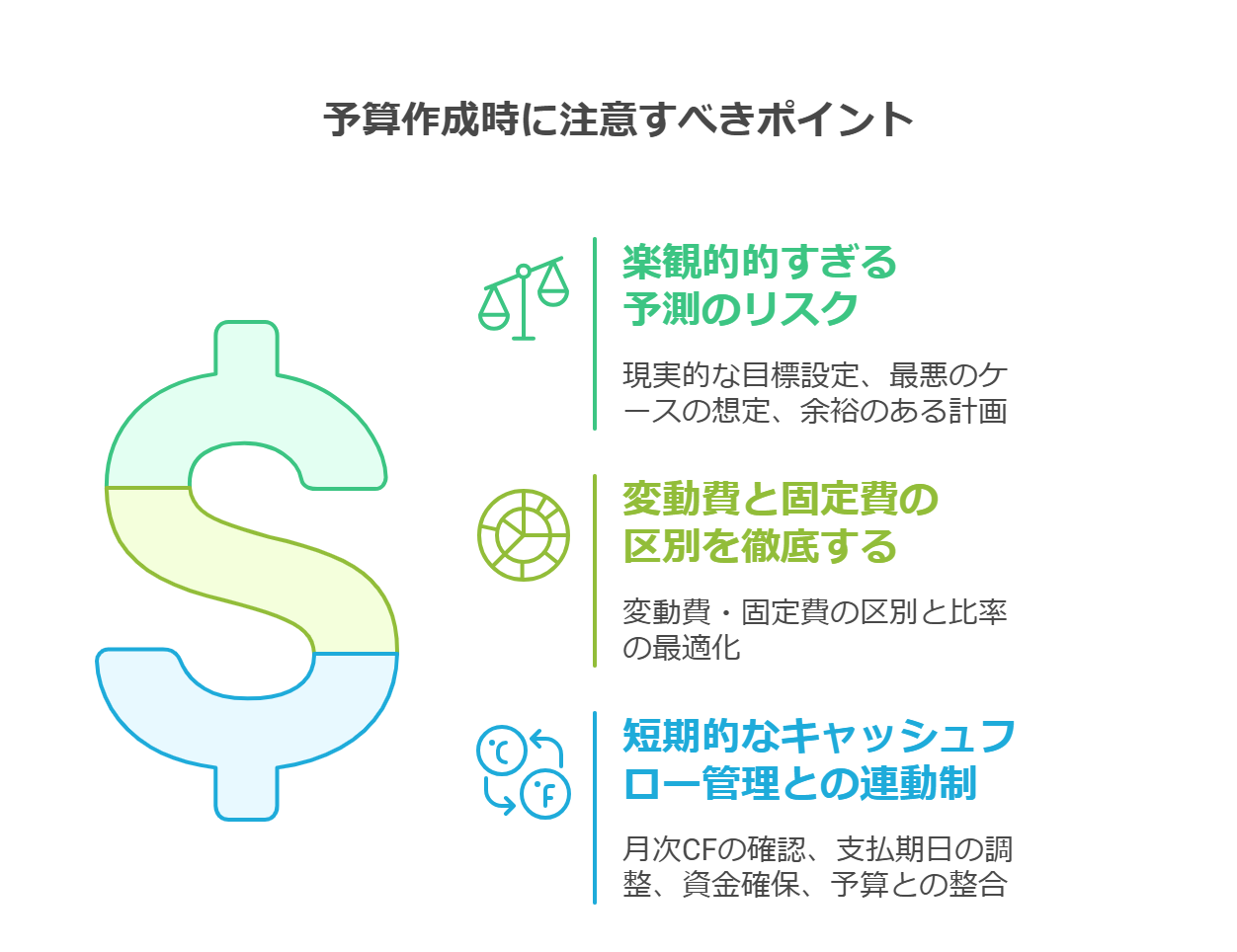

予算作成時に注意すべきポイント

年間予算を作成する際には、見落としがちな注意点をしっかりと押さえることが重要です。特に中小企業では、予算の精度が経営の成否を左右します。ここでは、予算作成時に注意すべき3つのポイントを解説します。

ポイント①:楽観的すぎる予測のリスク

年間予算を作成する際、楽観的すぎる予測は計画全体を非現実的なものにしてしまいます。特に中小企業では、売上や費用の見通しが現実とかけ離れると、資金繰りの悪化や目標未達成が起こりやすくなります。予測の正確性を高めるためには、次の点に注意する必要があります。

- 実績データを基に現実的な目標を設定する

過去の売上データや経費実績を基に、次年度の予測を立てましょう。単なる「前年の5%アップ」といった楽観的な増加目標ではなく、具体的な根拠を持つことが重要です。たとえば、以下の要素を考慮します。- 季節変動:売上が増減する時期を正確に把握し、計画に反映します。

- 市場の変化:業界全体の需要動向を考慮し、成長市場か停滞市場かを判断します。

- 最悪のケースを想定する

楽観的な計画だけではなく、売上減少やコスト増加などのリスクを織り込むことが大切です。たとえば、以下のリスクシナリオを予算作成に組み込むことで、実現不可能な予算ではなく、現実的かつ柔軟性のある計画を作成できます。- 主要取引先の支払い遅延や契約減少。

- 原材料費の高騰や為替の変動によるコスト上昇。

- 計画に余裕を持たせる

計画は常に「余裕」を持たせることが重要です。売上予測を少し低めに、費用予測を少し高めに設定することで、突発的なリスクへの対応が可能になります。たとえば、次のような余裕の持たせ方を取り入れましょう。- 売上目標は「保守的シナリオ」を基に設定し、達成可能な範囲でやや控えめに見積もる。

- 費用予算には、全体の5~10%程度を予備費として組み込む。

楽観的すぎる予測は、計画そのものの信頼性を損ない、現場の士気低下や経営の混乱を招く可能性があります。過去データやリスクシナリオを活用し、余裕を持った計画を立てることで、経営の安定性を確保しましょう。

ポイント②:変動費と固定費の区別を徹底する

年間予算を正確に作成し、運用するには、「変動費」と「固定費」を明確に区別することが不可欠です。この区別が曖昧だと、コスト管理が複雑になり、無駄な支出が増える原因となります。中小企業では、この基本的な分類を徹底するだけで、予算管理の精度が格段に向上します。

- 固定費の特徴と管理のポイント

固定費は、売上に関係なく毎月一定額発生する費用を指します。例えば、人件費やオフィスの賃料、通信費などです。これらは、会社が事業を継続する限り発生するため、慎重に管理する必要があります。- 固定費をリスト化:すべての固定費を明確にリスト化し、その割合を把握します。これにより、無駄や見直しの余地を発見しやすくなります。

- コスト削減の可能性を検討:たとえば、通信費や保険料など、見直すことで削減可能な固定費がないかを定期的に確認します。

- キャッシュフローへの影響を把握:固定費は経営の安定性に直結するため、支払いタイミングを明確にしてキャッシュフロー管理と連携させます。

- 変動費の特徴と管理のポイント

変動費は、売上や活動量に応じて増減する費用を指します。例えば、材料費、販売手数料、広告費などです。変動費は柔軟に調整できるため、売上の見通しに基づいて適切に管理することが重要です。- 売上との関係を明確化:売上が増えると比例して発生する費用を特定します。たとえば、材料費は売上の増加に直接影響を受けるため、その比率を把握しておきます。

- 費用対効果を評価:広告費などの変動費は、どれだけの成果を生んでいるかを数値化して評価します。これにより、費用対効果が低い支出を削減しやすくなります。

- 調整可能な費用を優先管理:売上減少時に削減可能な費用(例:イベント予算や外注費)をあらかじめ洗い出し、緊急時の対応計画を準備します。

- 固定費と変動費の比率を最適化する

中小企業では、固定費の割合が高すぎると、売上が減少した際に経営を圧迫します。可能な限り、変動費を増やし、固定費を削減する方向で調整することが重要です。たとえば、固定費で賄っていた業務を外注化することで、変動費化を進めることができます。

変動費と固定費を明確に区別し、それぞれを適切に管理することで、年間予算の精度が向上します。中小企業では、固定費の削減と変動費の最適化を通じて、経営の柔軟性を確保し、不測の事態にも対応しやすい予算計画を構築しましょう。

ポイント③:短期的なキャッシュフロー管理との連動性

年間予算は、会社全体の方向性を示す長期的な計画です。しかし、これだけでは現場の資金繰りや毎月の支払いに対応することはできません。そのため、短期的なキャッシュフロー管理と年間予算を連動させることが不可欠です。これにより、会社の資金の流れを常に把握し、安定した経営を実現できます。

- 月次キャッシュフローの確認

年間予算を基にした月次のキャッシュフロー計画を作成します。これにより、資金が不足しそうな時期を事前に把握できます。- 収入と支出を月単位でリスト化:売掛金の回収予定や取引先への支払い期限を明確にします。特に、季節変動がある場合は、それを考慮した計画が必要です。

- 月末残高の目安を設定:各月のキャッシュ残高が、最低限の運転資金を下回らないよう、余裕を持たせた計画を立てます。

- 支払いスケジュールの調整

取引先への支払いと売掛金の回収タイミングを一致させることが、キャッシュフロー管理の基本です。- 取引先との交渉:仕入先には支払いを少し先送りしてもらう交渉を行い、売掛金の回収後に支払うスケジュールを設定します。

- 期日管理の徹底:支払いと回収の期日を一元管理することで、タイミングのズレによる資金不足を防ぎます。

- 緊急時の資金確保策を準備

予算計画が想定外の事態に直面した場合、即座に対応できる資金確保策を用意しておきます。- 予備資金の確保:固定費の1〜2カ月分を予備資金として確保し、突発的な支出や売上減少に対応します。

- 金融機関との連携:必要に応じて短期融資や手形の割引を利用できるよう、金融機関との良好な関係を構築しておきます。

- 資金調整のシナリオ作成:売上が予測を下回った場合の支出削減案や、追加資金調達のシナリオをあらかじめ検討しておきます。

- 年間予算との整合性を保つ

短期的なキャッシュフロー管理が、年間予算と矛盾しないよう調整を行います。例えば、月次計画が年間目標を逸脱していないかを定期的に確認し、必要に応じて修正します。これにより、短期的な資金繰りの改善と、長期的な成長戦略の両立が可能になります。

短期的なキャッシュフロー管理を年間予算と連動させることで、経営の安定性が大きく向上します。収支のタイミングを可視化し、予備資金や緊急時の資金調達策を準備することで、突発的なリスクにも対応できる柔軟な経営基盤を構築しましょう。

まとめ

年間予算は、会社の方向性を示す「経営の羅針盤」です。中小企業においては、限られたリソースを最大限に活用するためにも、売上目標や費用計画を具体化し、戦略的な経営を実現する手段として活用することが求められます。

本記事で解説したように、年間予算作成では現状分析から始まり、売上目標の設定、費用の優先順位化、そして短期的なキャッシュフローとの連携が欠かせません。これらのプロセスを丁寧に行うことで、現実的かつ柔軟性のある予算を作成できます。予算作成は一度で終わるものではなく、定期的に見直しを行い、変化する環境に対応することで、その効果を最大化できます。まずは、手元にあるデータから始め、小さなステップで予算を改善していくことを心がけてください。それが会社の安定と成長への第一歩となります。

私たち唐澤経営コンサルティング事務所では、「コーチング」と「コンサルティング」を組み合わせ、中小企業の経営課題解決と成長戦略の策定を強力にサポートいたします。

経営に関するご相談や無料相談をご希望の方は、下記フォームよりお気軽にお問い合わせください。

経営者が抱える経営課題に関する

分からないこと、困っていること、まずはお気軽にご相談ください。

ご相談・ご質問・ご意見・事業提携・取材なども承ります。

初回のご相談は1時間無料です。

LINE・メールフォームはお好みの方でどうぞ(24時間受付中)