唐澤経営コンサルティング事務所の唐澤です。中小企業診断士・ITストラテジストの資格を持ち、20年以上にわたり、中堅中小企業の経営戦略立案や業務改革、IT化構想策定などのコンサルティングに従事してきました。

このコラムでは、私のこれまでのコンサルティング経験をもとに、中堅中小企業の経営に役立つ情報を発信しています。

「社員の頑張りに報いたい。しかし、ボーナスとなると、どうにも羽振りの良い金額が出せない…」「世間では“ボーナスは基本給の2~3ヶ月分”などと聞くが、なぜ自社は基本給の1ヶ月分にも満たないのだろうか…」

企業の成長を一身に背負い、日々奮闘されている中堅中小企業の経営者、役員の皆様の中には、このような悩みを抱え、社員に対して申し訳ない気持ちになっている方も少なくないのではないでしょうか?

私の経験から言えることは、ボーナスが基本給より少ない理由は、必ずしも「会社が儲かっていないから」だけではない、ということです。むしろ、そこには会社の未来を見据えた、したたかで戦略的な「経営判断」が隠されているケースがあるのです。

このコラムでは、長年、多くの経営者が口には出さなかった「ボーナスと基本給の裏事情」を、専門用語を極力使わずに、分かりやすく解き明かしていきます。この記事を読み終える頃には、あなたは以下のことを理解し、自信をもって社員と向き合えるようになっているはずです。

- なぜ「ボーナス=基本給の〇ヶ月分」という幻想が生まれたのか

- ボーナスが基本給より少なくなる、避けては通れない5つの構造的理由

- 社員の納得感を高め、モチベーションを最大限に引き出す「賢いボーナスの決め方・伝え方」

これは、単なる知識の解説ではありません。明日からの経営に活かせる「実践的な処方箋」です。さあ、一緒にボーナスの本質を探る旅に出ましょう!

なぜ「ボーナスは基本給の〇ヶ月分」が常識になったのか?

そもそも、なぜ私たちは「ボーナスは基本給の〇ヶ月分」という考え方にこれほどまでに縛られているのでしょうか?この常識ともいえるイメージは、主に日本の高度経済成長期に定着した「年功序列型賃金体系」の名残によるものです。

かつての日本企業、特に大手企業では、年齢や勤続年数に応じて右肩上がりに給与が上昇する給与体系が主流でした。この賃金モデルでは、生活給としての側面が強い「基本給」をベースに、会社の業績を社員に還元する形で「賞与(ボーナス)」が支払われました。企業が毎年成長し続けることが前提であったため、「基本給×〇ヶ月分」という安定的な支給が成り立っていたのです。

しかし、時代は変わりました。終身雇用が揺らぎ、成果主義が導入される中で、特に体力のある大手企業と、限られた経営資源で戦う中堅中小企業とでは、ボーナスに対する考え方が大きく異なってきています。

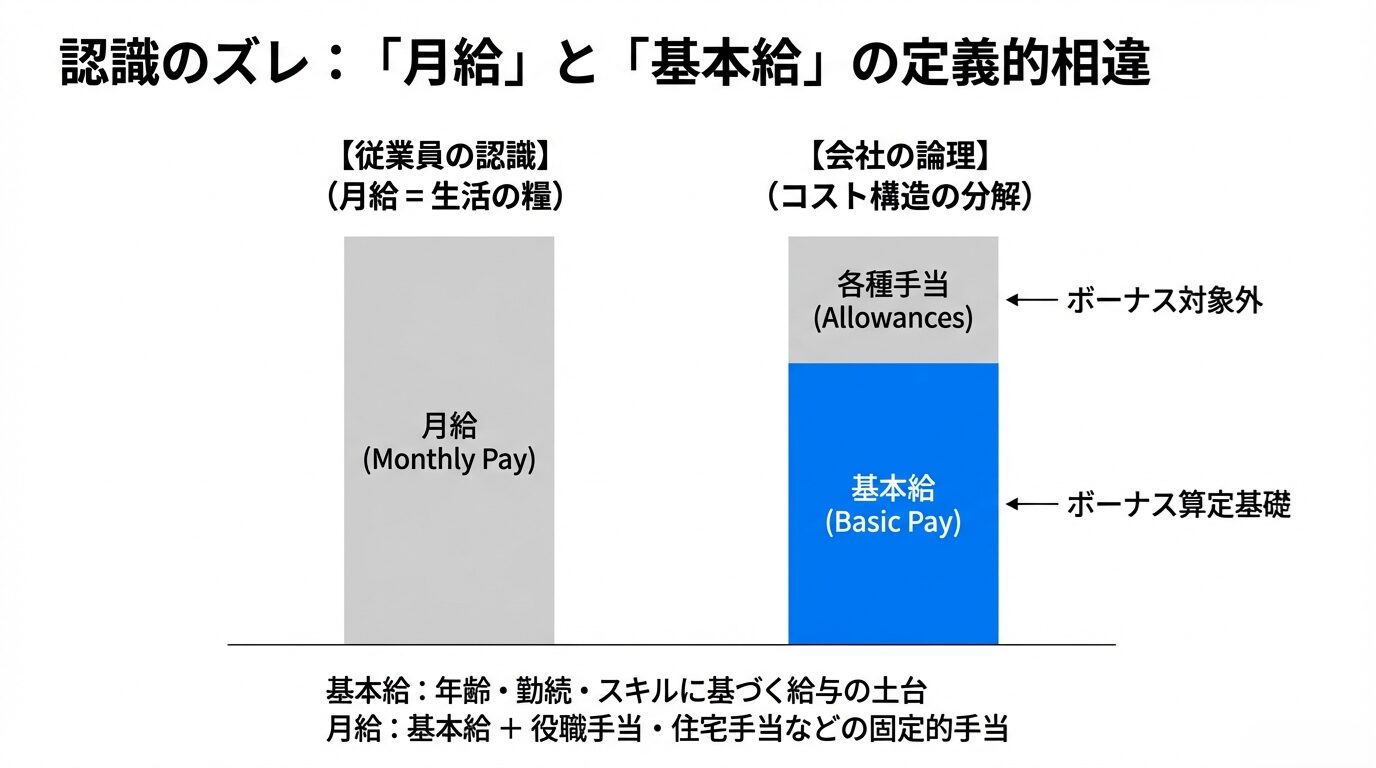

ここで一つ、経営者として押さえておくべき重要な違いがあります。それは「月給」と「基本給」の違いです。

- 基本給: 年齢、勤続年数、職務内容、スキルなどに基づいて決定される、給与の土台となる賃金。各種手当やインセンティブは含まれません。

- 月給: 基本給に、役職手当、住宅手当、資格手当などの毎月固定的に支払われる各種手当を加えたもの。

社員は手取り額の元となる「月給」を意識しますが、ボーナス算定の基準となるのは、多くの場合「基本給」です。この認識のズレが、後々、社員の不満につながる一つの火種となり得ます。まずは、この「基本給」をベースに話が進む、ということを念頭に置いて読み進めてください。

ボーナスが基本給より少ない「5つの裏事情」

さて、本題です。なぜ、多くの中小企業でボーナスが基本給の1ヶ月分に満たなかったり、あるいはそれ以下になったりするのでしょうか?その背景には、財務、労務、そして経営戦略が複雑に絡み合った、5つの構造的な理由が存在します。

裏事情①:そもそもボーナスは支払わなくてもよいお金

衝撃的に聞こえるかもしれませんが、法律(労働基準法)上、会社はボーナス(賞与)を支払う義務を負っていません。ボーナスは、あくまで「会社の利益が出た場合に、その一部を恩恵的に従業員へ分配するもの(恩恵的給付)」と位置づけられています。毎月支払う義務のある給与とは、根本的に性質が異なるのです。

ただし、就業規則や労働契約(雇用契約書)に「賞与を支給する」旨の記載や、「賞与:年2回(夏・冬)」といった具体的な定めがある場合、それは会社と社員との「約束」となるため、法的な支払い義務が発生します。 この場合は、「業績が悪化したから」という一方的な理由で不支給にすることはできず、労使トラブルに発展する可能性もあるため注意が必要です。

とはいえ、大原則として「ボーナスは利益が出たら支払うもの」という性質を持っていることを、まずは経営者自身が深く理解しておく必要があります。

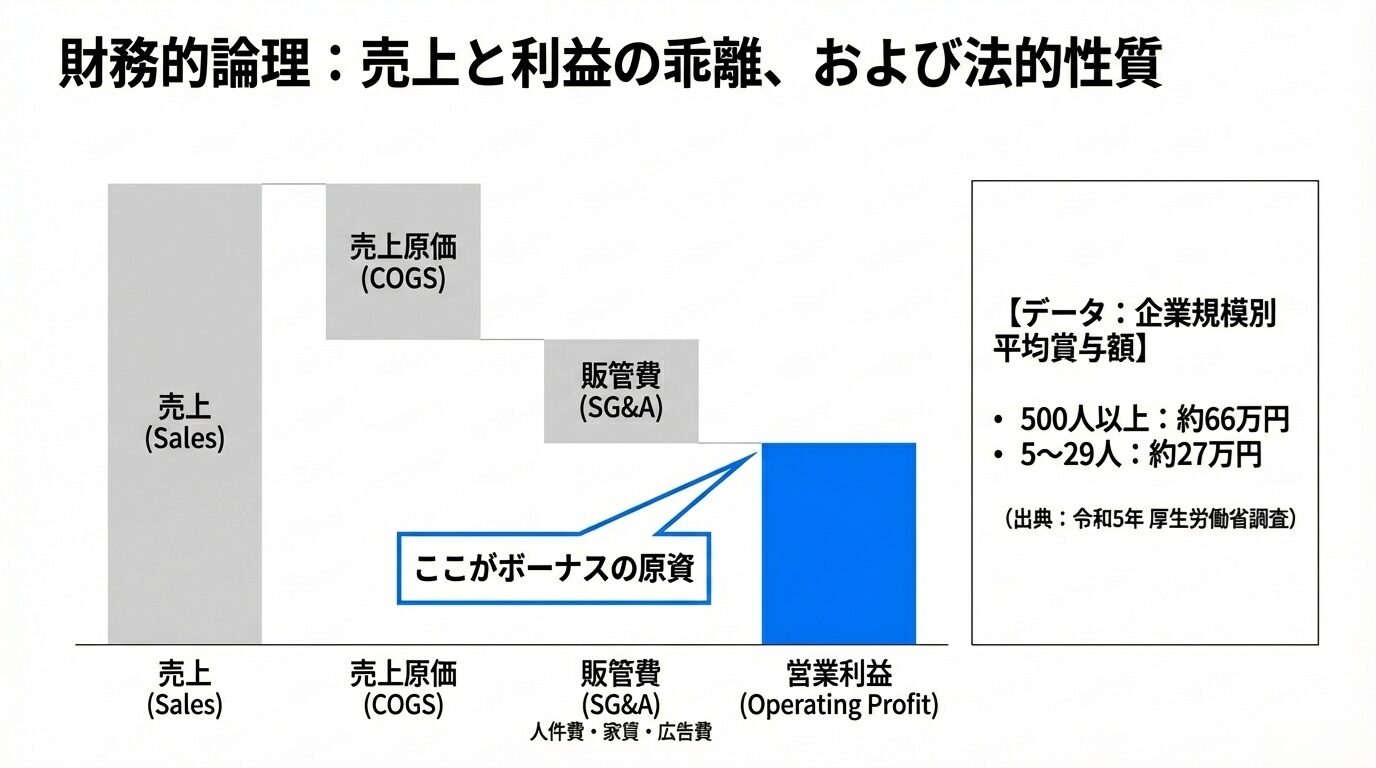

裏事情②:ボーナスの原資は「売上」ではなく「利益」から生まれる

「これだけ売上が上がっているのに、なぜボーナスは増えないんだ?」という社員の声。耳が痛い経営者もいらっしゃるかもしれません。しかし、ボーナスの源泉、すなわち「賞与原資」は、「売上」から生まれるのではありません。「利益」から捻出されるのです。

シンプルに考えてみましょう。

- 売上 - 売上原価 = 売上総利益(粗利)

- 売上総利益 - 販売費及び一般管理費(人件費、家賃、広告費など) = 営業利益

- 営業利益+営業外収益-営業外費用 = 経常利益

ボーナスは、この「営業利益」や「経常利益」の中から支払われます。いくら売上が伸びていても、原材料費の高騰で原価が上がったり、事業拡大のために人件費や広告宣伝費が増えたりすれば、利益は圧迫されます。

社員には見えにくい「利益」という指標を元にボーナスは決まる。これが、売上の好調さとボーナス額が必ずしもリンクしない大きな理由です。

厚生労働省が発表している「毎月勤労統計調査」を見ると、ボーナスの実態がよくわかります。例えば、令和5年夏季賞与の結果では、調査産業計の1人あたり平均賞与額は以下のようになっています。

- 500人以上規模の事業所: 66万4,508円

- 100~499人規模の事業所: 45万5,878円

- 30~99人規模の事業所: 34万8,192円

- 5~29人規模の事業所: 27万1,429円

(出典:厚生労働省「毎月勤労統計調査 令和5年9月分結果速報等」)

このように、企業規模によってボーナスの金額には明確な差が存在します。これは、企業の収益構造や内部留保の体力、そして後述する人件費戦略の違いが如実に表れた結果と言えるでしょう。

裏事情③:「基本給」を低く抑えたい構造的な理由

ここが最も重要な裏事情です。多くの中小企業経営者が、意図的か無意識的かにかかわらず、「基本給」を低めに設定し、その分を各種手当や賞与で調整するという給与体系を採用しています。なぜならば、基本給は一度上げると簡単には下げられない「固定費」であり、かつ、様々な費用の「算定基礎」となるからです。具体的には、以下の2つに大きな影響を与えます。

- 社会保険料(健康保険料・厚生年金保険料)

社員の社会保険料は、毎年4月~6月の給与(報酬月額)を元に決定される「標準報酬月額」に基づいて計算されます。この報酬月額には基本給はもちろん、役職手当や通勤手当なども含まれますが、ボーナスは含まれません(ボーナスからは別途、賞与支払届に基づき保険料が徴収されます)。つまり、月々の基本給が高いと、会社の社会保険料負担(労使折半なので会社も半分負担している)も大きくなります。基本給を抑えることは、会社の固定費である社会保険料負担を抑制する効果があるのです。

- 割増賃金(残業代・休日出勤手当など)

時間外労働や休日労働に対する割増賃金、いわゆる残業代は、以下の式で計算されます。

1時間あたりの基礎賃金 × 割増率(1.25倍など) × 残業時間

この「1時間あたりの基礎賃金」を算出する際にベースとなるのが、基本給や一部の手当です。家族手当や通勤手当など、個人的な事情に基づく手当は除外されますが、職務に関連する手当は含まれる場合があります。

もし、月給の大部分が「基本給」で構成されていた場合、残業代の単価も高くなります。逆に、基本給を低く抑え、他の手当や賞与で年収を調整する設計にすれば、残業代の増加を抑制できるのです。このように、基本給を低めに設定することは、社会保険料と残業代という2つの大きなコストをコントロールし、会社の経営体力を維持するための、極めて合理的な戦略なのです。その結果として、「ボーナス算定の基礎となる基本給」が低くなるため、支給されるボーナス額も必然的に少なくなる、という構造が生まれます。

裏事情④:「各種手当」が基本給を低く見せるカラクリ

裏事情3とも密接に関連しますが、月給の額面を維持しつつ基本給を低く見せるため、多くの企業が「各種手当」を巧みに活用しています。

- 役職手当

- 職務手当

- 資格手当

- 住宅手当

- 皆勤手当

例えば、月給30万円を支払う場合、

- A社: 基本給 30万円

- B社: 基本給 22万円 + 役職手当 5万円 + 住宅手当 3万円

という2つのパターンがあったとします。社員が受け取る月給の額面は同じ30万円です。しかし、ボーナスの算定基礎が「基本給のみ」というルールだった場合、両社のボーナス額には大きな差が生まれます。

- A社(ボーナス2ヶ月分): 30万円 × 2 = 60万円

- B社(ボーナス2ヶ月分): 22万円 × 2 = 44万円

B社は、各種手当を設けることで、月々の給与額を維持しながら、賞与や残業代といった変動費をコントロールしているわけです。求人票に「月給30万円」と書かれていても、その内訳がどのようになっているかで、生涯年収は大きく変わってきます。これは、社員にとっては罠に見えるかもしれませんが、経営者にとっては会社を守るための「知恵」とも言えます。

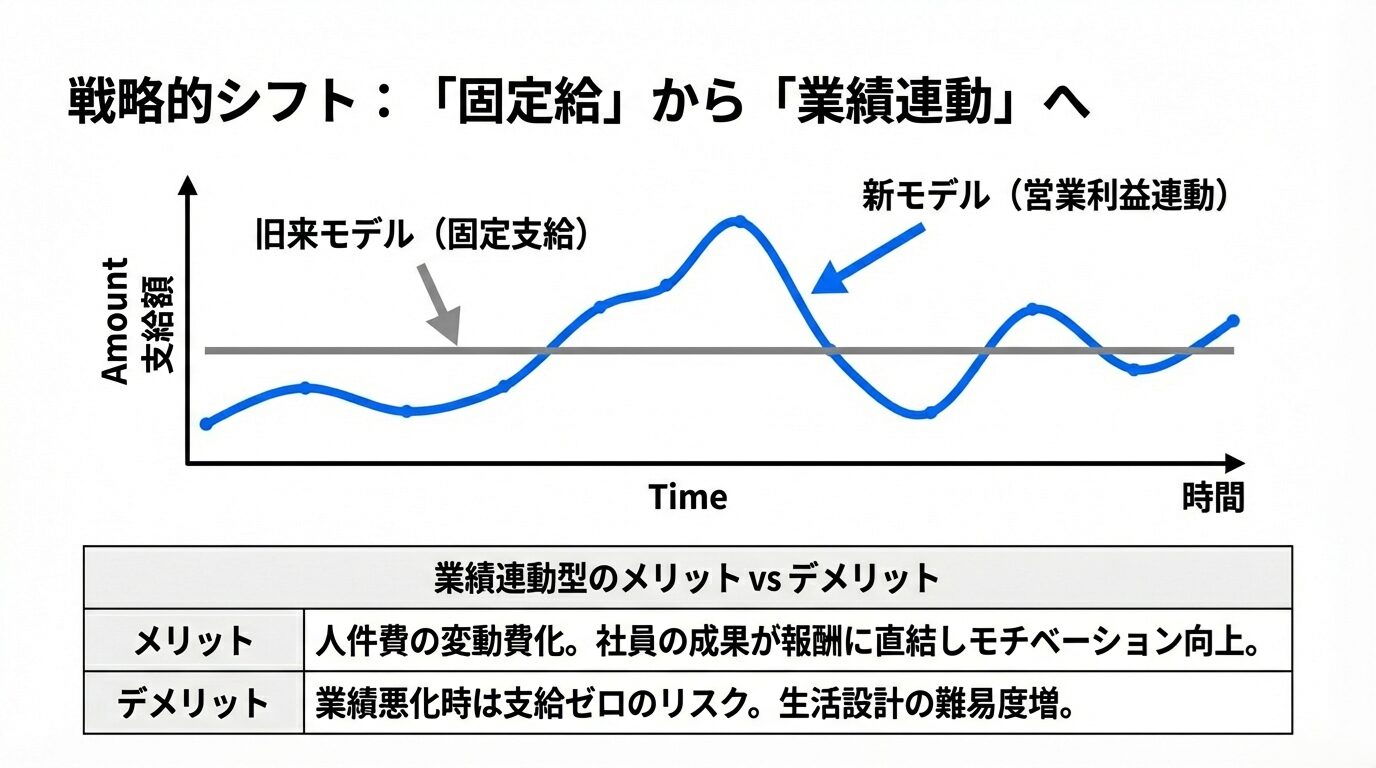

裏事情⑤:業績連動賞与へのシフト

旧来の「基本給×〇ヶ月分」という画一的なボーナス制度は、個人の頑張りや会社の業績が反映されにくいという課題がありました。そこで近年、多くの中小企業が導入を進めているのが「業績連動賞与」です。これは、会社の業績(例:営業利益)や、部署・個人の業績評価(目標達成度など)に応じて賞与の支給額を決定する仕組みです。

- メリット:

- 会社の利益が出ていない時には賞与を抑制でき、人件費の変動費化が進む。

- 社員の頑張りや成果が直接報酬に反映されるため、モチベーション向上につながる。

- 「会社全体の目標」と「個人の目標」をリンクさせやすい。

- デメリット:

- 評価の公平性・透明性が担保されないと、社員の不満が爆発する。

- 業績が悪いと支給額がゼロになる可能性もあり、生活設計が立てにくいと感じる社員もいる。

- 精緻な評価制度の設計と、評価者(管理職)の育成にコストと時間がかかる。

この業績連動賞与を導入している場合、「基本給の〇ヶ月分」という考え方自体が当てはまらなくなります。会社の業績が非常に良ければ基本給の数ヶ月分が出ることもありますし、逆に業績が悪ければ寸志程度、あるいはゼロということもあり得るのです。

明日からできる!中小企業が取るべき「賢い」ボーナスの決め方・伝え方

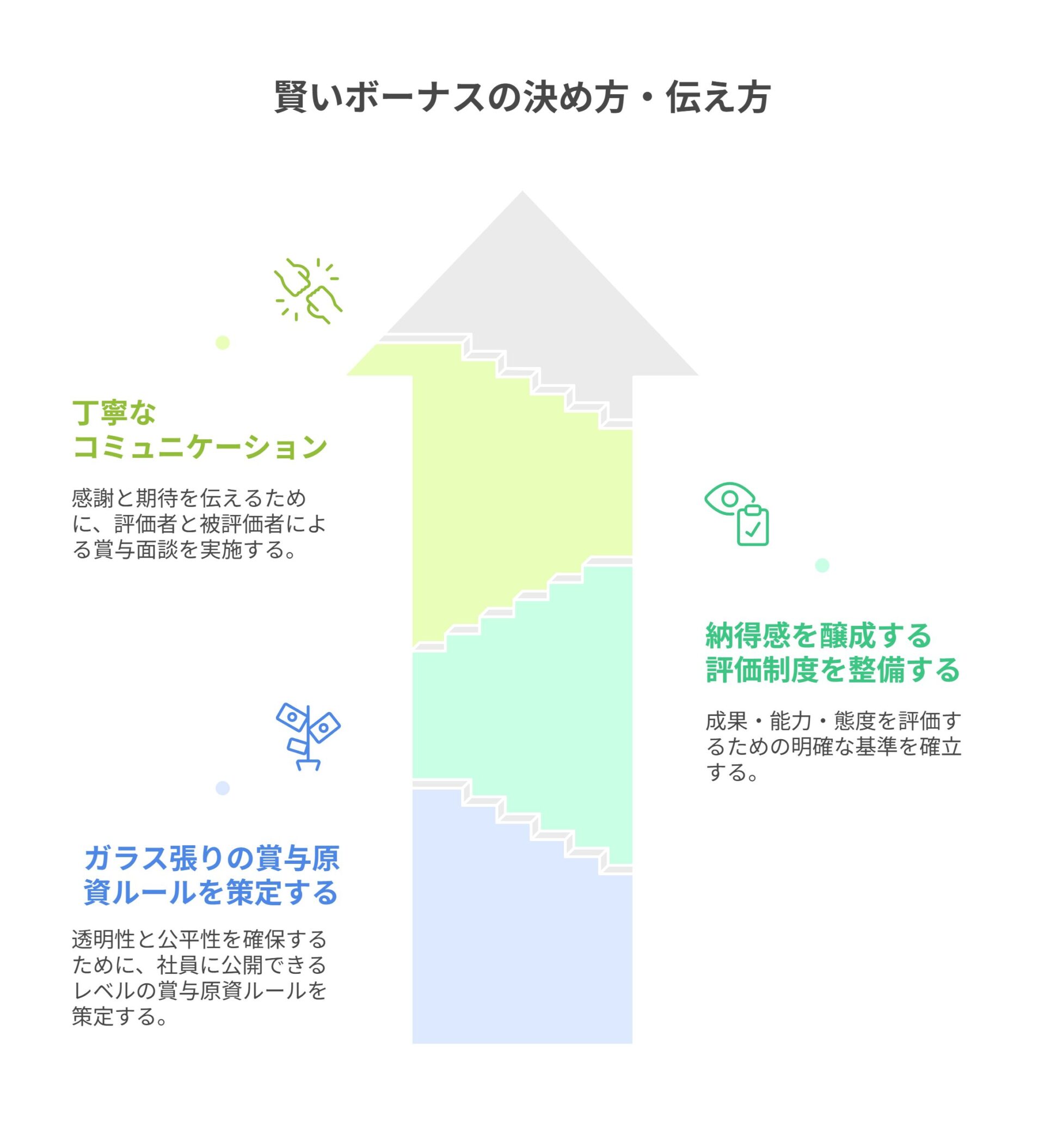

では、これらの裏事情を踏まえた上で、私たち中小企業の経営者は、ボーナスとどう向き合っていくべきなのでしょうか?重要なのは「ルールの明確化」と「丁寧なコミュニケーション」です。社員の不満は、金額の多寡そのものよりも、「なぜこの金額なのか分からない」という不透明さから生まれます。

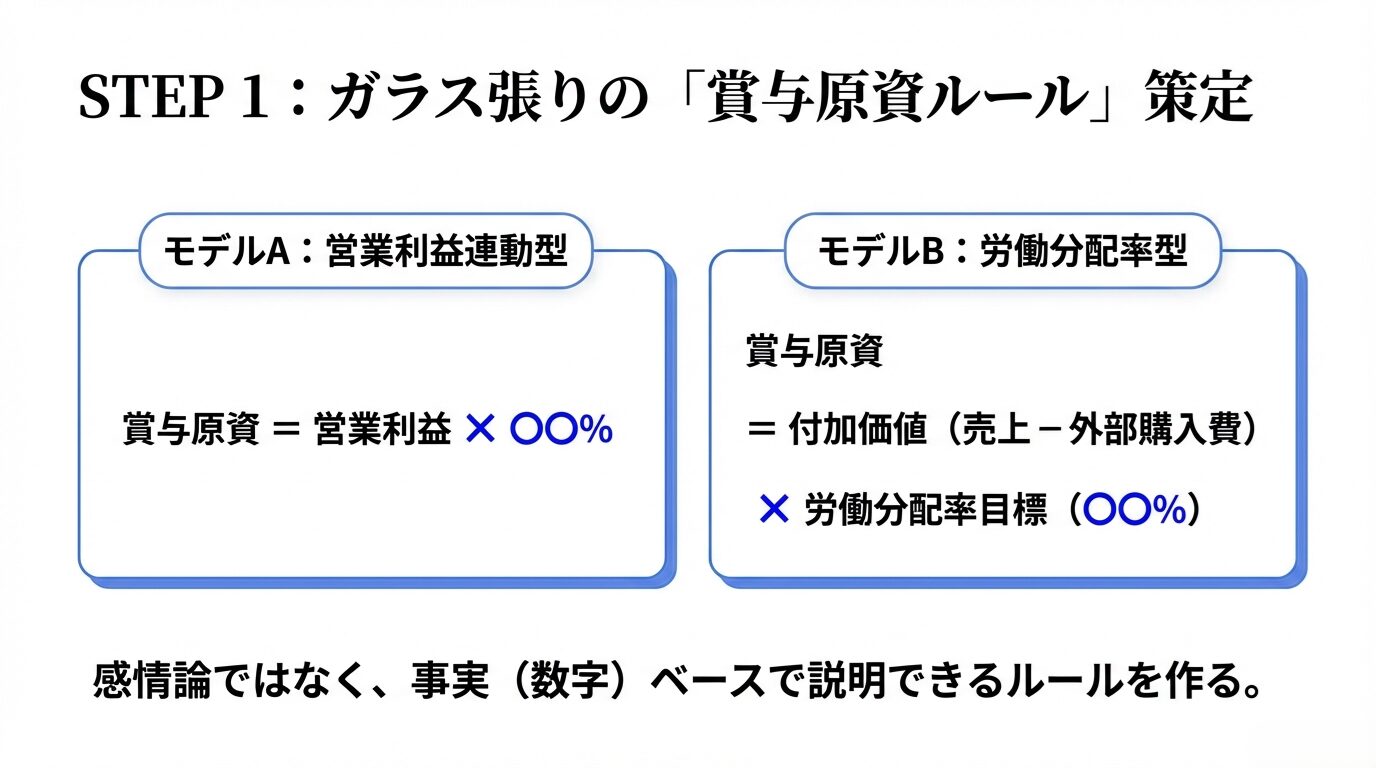

ステップ1:ガラス張りの「賞与原資ルール」を策定する

まずは、ボーナスの元手となる「賞与原資」を、どのようなルールで決定するのかを社内で明確に定めましょう。社員に公開できるレベルの、公平なルールを作ることが肝要です。

<ルール策定の例>

- 営業利益連動型: 「当期の営業利益の〇〇%を賞与原資とする」

- 付加価値分配型: 「付加価値※に占める人件費の割合(労働分配率)を〇〇%と定め、その範囲内で賞与原資を決定する」

※付加価値:企業が事業活動を通じて新たに生み出した価値のこと。簡単に言えば、売上から外部購入費用(材料費など)を差し引いたもので、人件費、減価償却費、利益などの合計です。

このルールを定めることで、経営者は「今年は利益目標に届かなかったので、ルールに基づき賞与原資はこの金額になる」と、感情論ではなく事実ベースで説明できるようになります。また、社員も「会社の利益が上がれば自分たちのボーナスも増える」という意識を共有でき、業績向上への参画意識が高まります。

さらに、通常の賞与とは別に「決算賞与」の活用も有効です。これは、事業年度の終了後、確定した決算の利益に応じて支給する賞与です。利益が予想以上に出た場合に、その感謝を社員に還元する形で支給すれば、大きなサプライズとなり、従業員エンゲージメントを高める効果が期待できます。

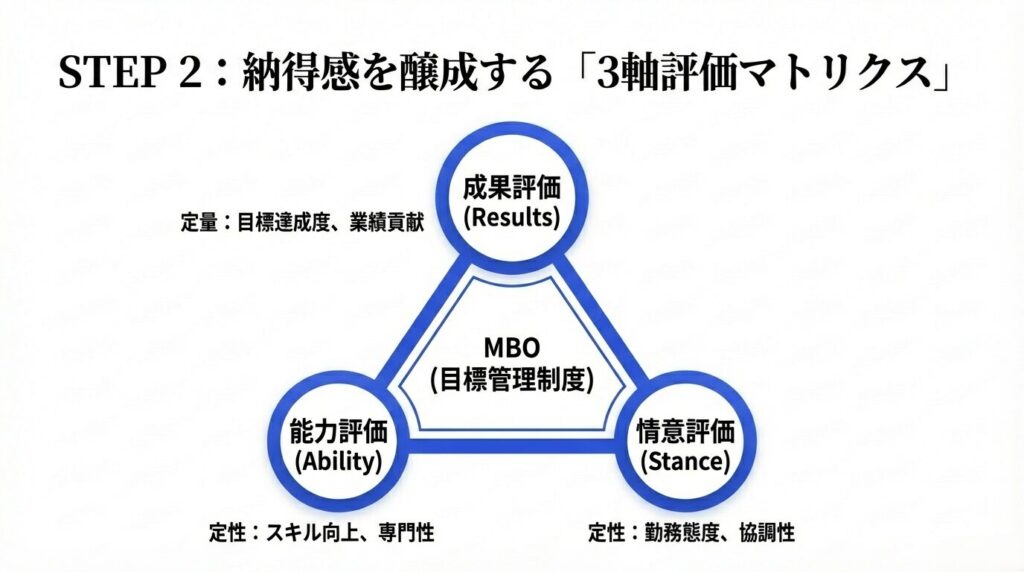

ステップ2:納得感を醸成する「評価制度」を整備する

全体の賞与原資が決まったら、次にそれを「どう個人に分配するか」という評価制度が必要です。ここが曖昧だと、結局「社長の好き嫌いで決めている」という不満が噴出します。評価の軸は、シンプルに以下の3つで考えると分かりやすいでしょう。

- 成果評価: 個人の目標達成度や業績への貢献度(定量的な評価)

- 能力評価: 業務遂行能力や専門スキルの向上度(定性的な評価)

- 情意評価: 勤務態度や協調性、規律性など(定性的な評価)

これらの評価基準を明確にし、評価期間の初めに社員と目標を共有(MBO:目標管理制度)、期間の終わりにその達成度を一緒に振り返る、というプロセスを踏むことが重要です。評価者である管理職が、きちんと部下を観察し、客観的な事実に基づいて評価できるよう、評価者訓練を定期的に実施することも欠かせません。

人事評価制度については以下の騎士でも解説しています。

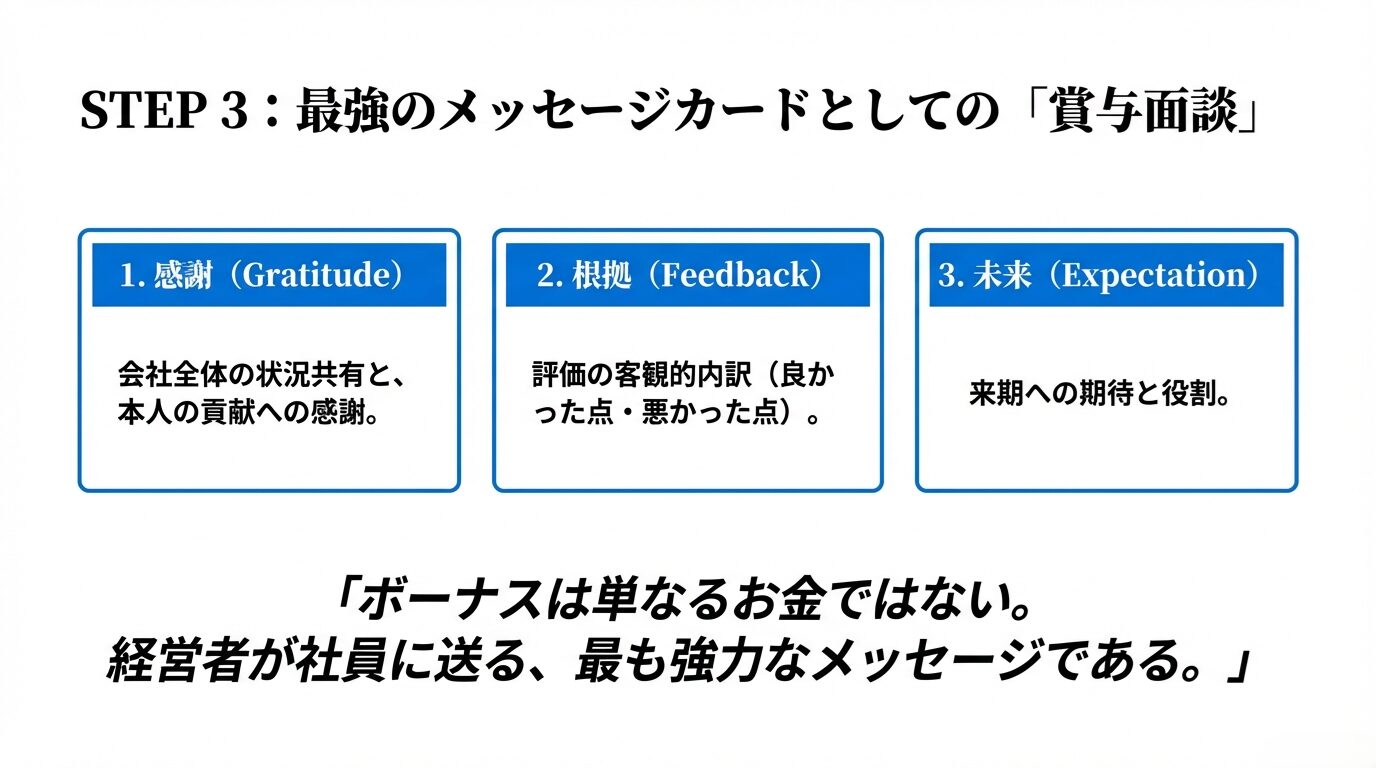

ステップ3:「ボーナスは経営からのメッセージ」と心得る丁寧なコミュニケーション

そして最も重要なのが、社員一人ひとりへの「伝え方」です。賞与明細をただ渡すだけでは、そこに込められた経営者の想いや期待は1ミリも伝わりません。評価者(理想は社長や役員も同席)が本人と1対1で面談する「賞与面談」の場を設けましょう。その場で伝えるべきは、以下の3点です。

- 会社の現状と感謝: 「今期、会社全体としてはこういう状況だった。その中で、〇〇さんのこの頑張りが、この成果につながった。本当にありがとう」と、まずは会社全体の状況と、本人の貢献への感謝を伝えます。

- 評価結果のフィードバック: 「今回の評価の内訳はこうなっている。特にこの部分の成果は素晴らしかった。一方で、この点は来期さらに期待している」と、評価結果を具体的な根拠と共に説明します。良かった点と、今後の期待をセットで伝えるのがポイントです。

- 金額の理由と未来への期待: 「今回の評価はあなたの今期の頑張りと、来期への大きな期待の表れだ。来期も一緒に会社を盛り上げていってほしい」と、評価の根拠を伝え、未来志向のメッセージで締めくくります。

ボーナスは、単なる「お金」ではありません。経営者が社員に送る、最も強力なメッセージカードなのです。このコミュニケーションを丁寧に行うことで、たとえボーナスが基本給より少ない金額であったとしても、社員の納得感とロイヤリティは確実に高まります。

Q&A

Q1: 就業規則に定めがなければ、ボーナスを全く支払わなくても違法にはなりませんか?

A: はい、違法にはなりません。前述の通り、賞与は法律で支払いが義務付けられたものではないため、就業規則や労働契約書に賞与に関する規定が一切なければ、支払う義務はありません。ただし、過去に支給実績があるのに合理的な理由なく突然不支給にしたり、特定の社員だけを不支給にしたりすると、権利の濫用とみなされ、トラブルになる可能性がありますので注意が必要です。

Q2: 会社が赤字です。それでもボーナスは支払うべきでしょうか?

A: 非常に難しい経営判断ですが、原則としては「赤字であれば賞与の支給は不要」と考えられます。賞与は利益の分配が本来の趣旨だからです。しかし、社員の生活やモチベーションへの影響を考慮し、将来への投資として「寸志」や「少額の一時金」を支給する企業も少なくありません。その際は、「本来、赤字では賞与は出せない状況だが、皆の日頃の頑張りに少しでも報いたくて、会社として無理をして捻出した」というメッセージを真摯に伝えることが極めて重要です。

Q3: 求人票に「賞与あり(業績による)」と書くのは問題ないですか?

A: 問題ありません。これは実態に即した、正直な記載方法と言えます。「(業績による)」という一文があることで、業績が悪化した際には支給額が変動したり、不支給になったりする可能性があることを示唆しています。ただし、入社後のミスマッチを防ぐため、面接の段階で「当社の賞与は、会社の営業利益と個人の評価で決まる仕組みです」といった補足説明をしておくと、より親切でしょう。

Q4: ボーナスの評価に不満を言う社員には、どう対応すれば良いですか?

A: まずは、相手の言い分を傾聴することが第一です。「なぜ、そう思うのか?」を冷静にヒアリングし、感情的にならずに受け止めてください。その上で、評価の根拠となった客観的な事実(目標達成シートや日々の記録など)を元に、再度、丁寧に説明します。ここで重要なのは、評価者を攻撃するのではなく、「評価制度のルールに則って判断した結果である」という一貫した姿勢を崩さないことです。説明しても納得しない場合は、その不満を次回の目標設定に活かすなど、前向きな解決策を一緒に考える姿勢を見せることが、信頼関係を維持する鍵となります。

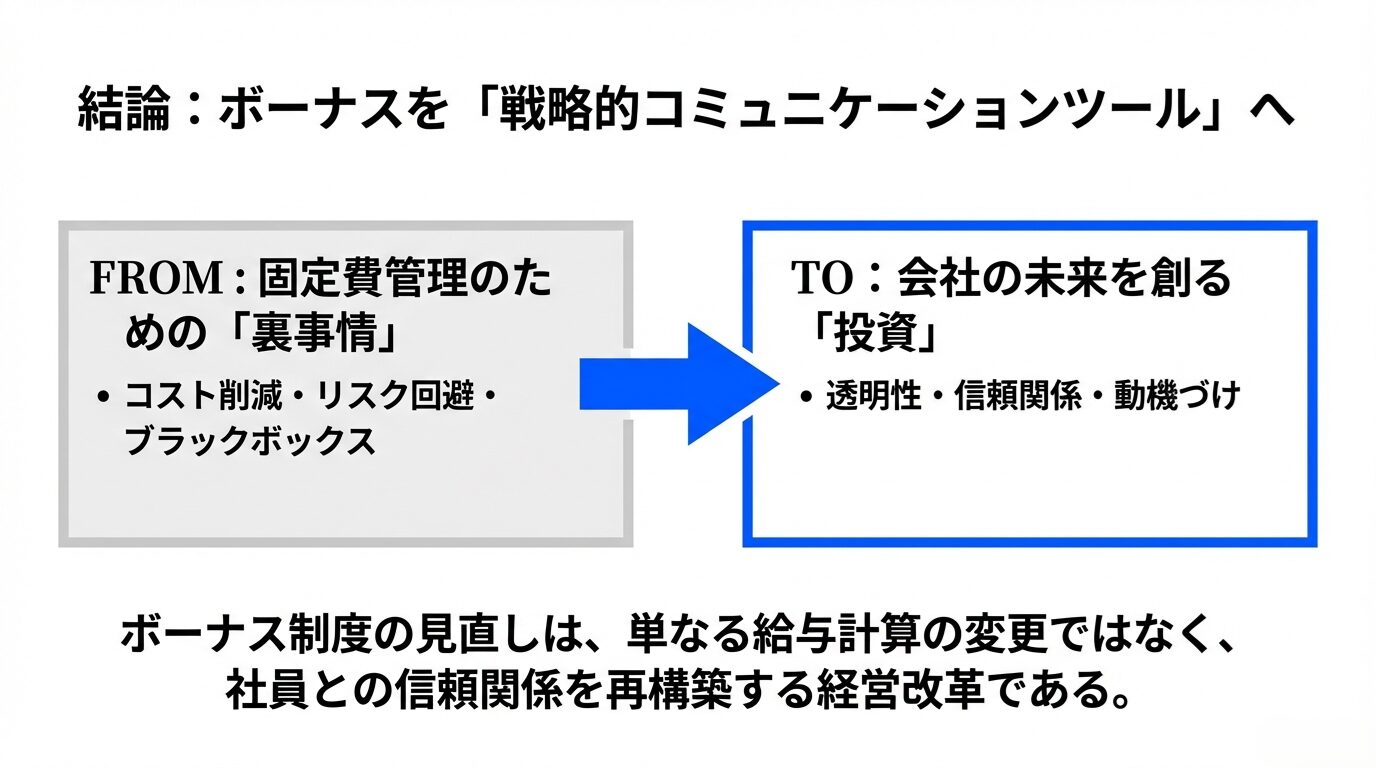

まとめ:ボーナスは、会社の未来を創る「戦略的コミュニケーションツール」

今回のコラムでは、「ボーナスが基本給より少ない理由」について、その裏事情から具体的な対策までを深掘りしてきました。

ポイントを振り返りましょう。

- ボーナスが基本給より少ないのは、社会保険料や残業代といった固定費をコントロールし、会社の体力を維持するための戦略的な経営判断である側面が強い。

- 「基本給×〇ヶ月分」という旧来の考え方は過去のものとなりつつあり、会社の業績や個人の貢献度を反映させる「業績連動賞与」が主流になりつつある。

- 社員の不満の根源は金額そのものより「不透明さ」にある。

- 対策の鍵は、「ガラス張りのルール(賞与原資・評価制度)」と、経営者の想いを伝える「丁寧なコミュニケーション(賞与面談)」にある。

ボーナスは、決して「社員へのお小遣い」ではありません。それは、会社の現状を共有し、社員の貢献に感謝し、そして会社の未来が向かう方向を指し示す、経営者にとって最も重要なコミュニケーションツールの一つなのです。

今回の記事が、あなたの会社の賞与制度を見直し、社員との信頼関係をより一層深める一助となれば、これに勝る喜びはありません。 もし、自社だけでは賞与制度や評価制度の設計が難しい、あるいは第三者の客観的な視点が欲しいと感じた際には、いつでもお声がけください。20年間の経験で培った知見のすべてを以て、貴社の成長を全力でサポートすることをお約束いたします。

私たち唐澤経営コンサルティング事務所では、「コーチング」と「コンサルティング」を組み合わせ、中堅中小企業の経営課題解決と成長戦略の策定を強力にサポートいたします。経営に関するご相談や無料相談をご希望の方は、下記フォームよりお気軽にお問い合わせください。

経営者が抱える経営課題に関する

分からないこと、困っていること、まずはお気軽にご相談ください。

ご相談・ご質問・ご意見・事業提携・取材なども承ります。

初回のご相談は1時間無料です。

LINE・メールフォームはお好みの方でどうぞ(24時間受付中)