唐澤経営コンサルティング事務所の唐澤です。中小企業診断士・ITストラテジストの資格を持ち、20年以上にわたり、中堅中小企業の経営戦略立案や業務改革、IT化構想策定などのコンサルティングに従事してきました。

このコラムでは、私のこれまでのコンサルティング経験をもとに、中堅中小企業の経営に役立つ情報を発信しています。

「借金の返済に追われ、夜も眠れない…」

「銀行から融資を断られたら、うちはもうおしまいだ…」

「税理士から渡される分厚い決算書を見ても、チンプンカンプンだ…」

経営コンサルタントとして、数多くの会社の経営者と膝を突き合わせてきましたが、その中で、多くの経営者が同じような悩みを抱えているのを目の当たりにしてきました。特に、真面目で、従業員思いで、お客様からの信頼も厚い社長ほど、「借金」と「数字」に対して、過剰なほどの恐怖心や苦手意識をお持ちである印象を持っています。

「無借金経営こそが理想だ」と信じ、手元の資金が減っていくことに怯え、売上という分かりやすい数字だけに一喜一憂する。その気持ちは痛いほど分かります。しかし、その考え方が、かえって会社の成長を阻害し、いざという時に会社を危険に晒す「落とし穴」になっているとしたら、どうでしょうか?

実は、会社の経営における「借金」は、個人の借金とは全く意味が異なります。 そして、会社の数字は、経営者を縛り付けるためのものではなく、未来へ進むための「羅針盤」なのです。

このコラムでは、「借金は悪である」という長年の思い込みを解きほぐし、「数字に弱い」と自認する経営者の方が、会社の健康状態を正しく把握し、力強く未来を切り拓くために、 「まず、これだけは知っておくべき」というポイントを、誰にでも分かる言葉で、徹底的に解説します。

読み終える頃には、あなたは会社の数字に対する恐怖心が和らぎ、借金を会社の成長エンジンとして活用する視点と、経営者として本当に見るべき数字が何であるかを明確に理解できるようになっているはずです。会社の未来を左右する、重要な知識です。ぜひ、最後までお付き合いください。

「借金=悪」という呪縛からの解放。「良い借金」と「悪い借金」の見極め方

多くの経営者が「借金」と聞いただけで、ネガティブな感情を抱きます。これは日本の特性なのかもしれませんが、それは私たちが個人として「借金はしない方がいい」と教育されてきたからです。

しかし、会社経営の舞台では、この常識は必ずしも通用しません。まずは、その呪縛から自らを解放することから始めましょう。

なぜ「無借金経営」が手放しで賞賛されないのか?

「うちは無借金経営だから健全だ」と胸を張る社長がいます。もちろん、堅実な経営の証左であり、素晴らしいことです。しかし、見方を変えれば、それは「成長の機会を逃している」サインかもしれません。

例えば、あなたの会社に画期的な新商品を開発する技術があるとします。その製造には1億円の設備投資が必要です。手元資金は3,000万円しかない。ここで「借金はしたくない」と諦めてしまえば、その事業は永遠に始まりません。しかし、銀行から7,000万円を借り入れ、設備を導入し、新商品がヒットすれば、会社には何倍もの利益がもたらされる可能性があります。

このように、他人資本(借入金)を使って、自己資本だけでは成し得ない大きなリターンを狙うことを「レバレッジ効果(てこの原理)」と呼びます。小さな力で大きな岩を動かす「てこ」のように、借入金を活用することで、会社の成長を何倍にも加速させることができるのです。無借金に固執するあまり、競合他社が借入金で事業を拡大していくのを、指をくわえて見ているだけになってしまう。これほど悔しいことはありません。

あなたの会社の借金はどっち?「良い借金」と「悪い借金」

とはいえ、全ての借金が善であるわけではありません。経営者として最も重要なのは、自社の借金が「良い借金」なのか「悪い借金」なのかを正しく見極めることです。

- 良い借金(前向きな借金)

- 目的: 将来の売上や利益を生み出すための投資。

- 具体例:

- 生産性を向上させるための新しい機械の導入

- 事業拡大のための工場や店舗の建設

- 新商品・新サービスの開発費用

- 優秀な人材を採用するための先行投資

- 特徴: 明確な返済計画があり、投資によって得られる利益が、支払う金利を上回る設計になっている。会社の成長に繋がり、企業価値を高めます。

- 悪い借金(後ろ向きな借金)

- 目的: 経営の悪化を一時的にしのぐための資金繰り。

- 具体例:

- 慢性的な赤字の補填

- 支払手形や買掛金の決済資金の穴埋め

- 納税資金の確保

- 特徴: 根本的な収益構造に問題があるため、返済の目処が立ちにくい。一時しのぎにはなっても、問題を先送りにしているだけで、いずれ経営を圧迫します。「自転車操業」に陥る典型的なパターンです。

社長であるあなたがすべきことは、やみくもに借金を恐れることではありません。「この借入は、会社の未来への投資と言えるか?」と自問し、「悪い借金」を減らし、「良い借金」を戦略的に活用するという視点を持つことです。銀行も、前向きな投資のための資金は積極的に融資したいと考えているのです。

“数字に弱い”は命取り!経営者が絶対に押さえるべき「3つの数字」

決算書が苦手だ」という経営者の方に、「全部読み解けるようになりましょう」と言うつもりは毛頭ありません。税務や会計の専門家ではないのですから、当然です。しかし、会社の命運を握る経営者として、最低限、自分の会社の健康状態を示す「バイタルサイン」だけは、必ず自分の目で確認できなければなりません。

経営者が絶対に押さえるべき数字は、たったの3つです。

その1:会社の血液「キャッシュフロー(お金の流れ)」

経営の鉄則があります。「会社は、赤字だから潰れるのではない。現金(キャッシュ)が尽きた時に潰れるのだ」。

にわかには信じられないかもしれませんが、帳簿上は黒字なのに、現金がショートして倒産してしまう「黒字倒産」は、中小企業において決して珍しいことではありません。東京商工リサーチの調査によると、2023年に倒産した企業のうち、直近決算で当期純利益が黒字だった企業は約30%を占めています(東京商工リサーチ「2023年「主な倒産企業の財務データ分析」調査」)。

なぜこのようなことが起きるのでしょうか?

それは、会社の会計上の「利益」と、手元にある「現金」の動きが、必ずしも一致しないからです。

例えば、1,000万円の商品が売れたとします。会計上は1,000万円の「売上」と、そこから原価を引いた「利益」が計上されます。しかし、その代金の入金が3ヶ月後だったらどうでしょう?その3ヶ月の間に、仕入先への支払いや、従業員の給与、家賃の支払いなど、現金の支出は待ってくれません。この入金と支出のズレが、黒字倒産を引き起こすのです。

【経営者のチェックポイント】

難しいキャッシュフロー計算書を理解する必要はありません。まずは、「今、会社に現金はいくらあるのか?」「来月、再来月、現金は増えるのか?減るのか?」を把握することから始めてください。これこそが、経営の生命線である資金繰りの第一歩です。利益の額だけを見て安心するのではなく、常に会社の“血液”である現金の流れを意識してください。

その2:商売のうまみ「限界利益」

「売上が上がれば、会社は儲かるはずだ」

これも、多くの経営者が陥りがちな、危険な思い込みです。

では、ここで質問です。あなたの会社の商品やサービスは、「1つ売れたら、いくら儲かりますか?」。このシンプルな問いに、即答できるでしょうか。この「1つあたりの儲け」こそが「限界利益」です。

限界利益 = 売上高 - 変動費

「変動費」とは、売上の増減に比例して変動する費用のことです。製造業なら材料費、小売業なら仕入原価、その他、販売手数料などがこれにあたります。

一方、売上があってもなくても、毎月一定にかかる家賃や人件費、減価償却費などは「固定費」と呼ばれます。

では、なぜ限界利益が重要なのでしょうか?それは、会社の利益構造そのものを示しているからです。

例えば、1個1,000円で売れる商品があり、その変動費(材料費など)が900円だったとします。限界利益は100円です。この商品を100個売っても、限界利益の合計は1万円にしかなりません。もし会社の固定費(家賃や人件費)が毎月100万円かかっていたら、一体何個売れば利益が出るでしょうか?(答えは1万個です)

もし、この限界利益を把握せずに、「とにかく売上を!」と安易な値引き販売に走ったらどうなるでしょう。売上個数は増えるかもしれませんが、1個あたりの儲け(限界利益)が減り、結果として「売れば売るほど赤字になる」という最悪の事態に陥りかねません。

【経営者のチェックポイント】

自社の主力商品・サービスの限界利益(率)を把握してください。そして、「どうすれば、この限界利益を増やせるか?」を考えるのです。付加価値をつけて高く売るのか、変動費(仕入や外注費)の削減努力をするのか。この視点を持つだけで、日々の経営判断の質が劇的に変わります。限界利益こそが、あなたの「商売のうまみ」そのものなのです。

その3:会社の体力「自己資本比率」

最後に見ていただきたいのが、会社の体力や安全性を示す指標である「自己資本比率」です。これは、会社のすべての財産(総資産)のうち、返済不要の自分のお金(自己資本)が、どれくらいの割合を占めているかを示す数字です。

自己資本比率(%) = 自己資本 ÷ 総資産(他人資本+自己資本) × 100

- 自己資本: 株主からの出資金や、これまでの利益の蓄積(利益剰余金)など、返済する必要がないお金。

- 他人資本: 借入金や買掛金など、いずれ返済・支払いが必要なお金。

自己資本比率が高いほど、借金への依存度が低く、財務的に安定している「筋肉質な会社」と言えます。逆に、この比率が低い、あるいはマイナス(これを債務超過と呼びます)になっている会社は、資産のほとんどを借金で賄っている状態で、少し業績が悪化しただけで経営が揺らぐ「虚弱体質な会社」と言えます。

中小企業庁の「令和5年中小企業実態基本調査速報(要旨)」によると、中小企業の自己資本比率の平均は、法人企業全体で41.71%となっています。業種によって差はありますが、まずは30%を一つの目標とし、少なくとも20%は維持したいところです。もし10%を下回るようであれば、早急な財務改善が必要です。

【経営者のチェックポイント】

決算書の中の「貸借対照表(バランスシート)」を見てください。右側にある「純資産の部」が自己資本、その合計を「資産の部」の合計で割るだけです。この数字が、あなたの会社の“長期的な体力”を示しています。銀行が融資審査で最も重視する指標の一つでもあり、この比率を改善していく意識を持つことが、安定経営への道筋となります。

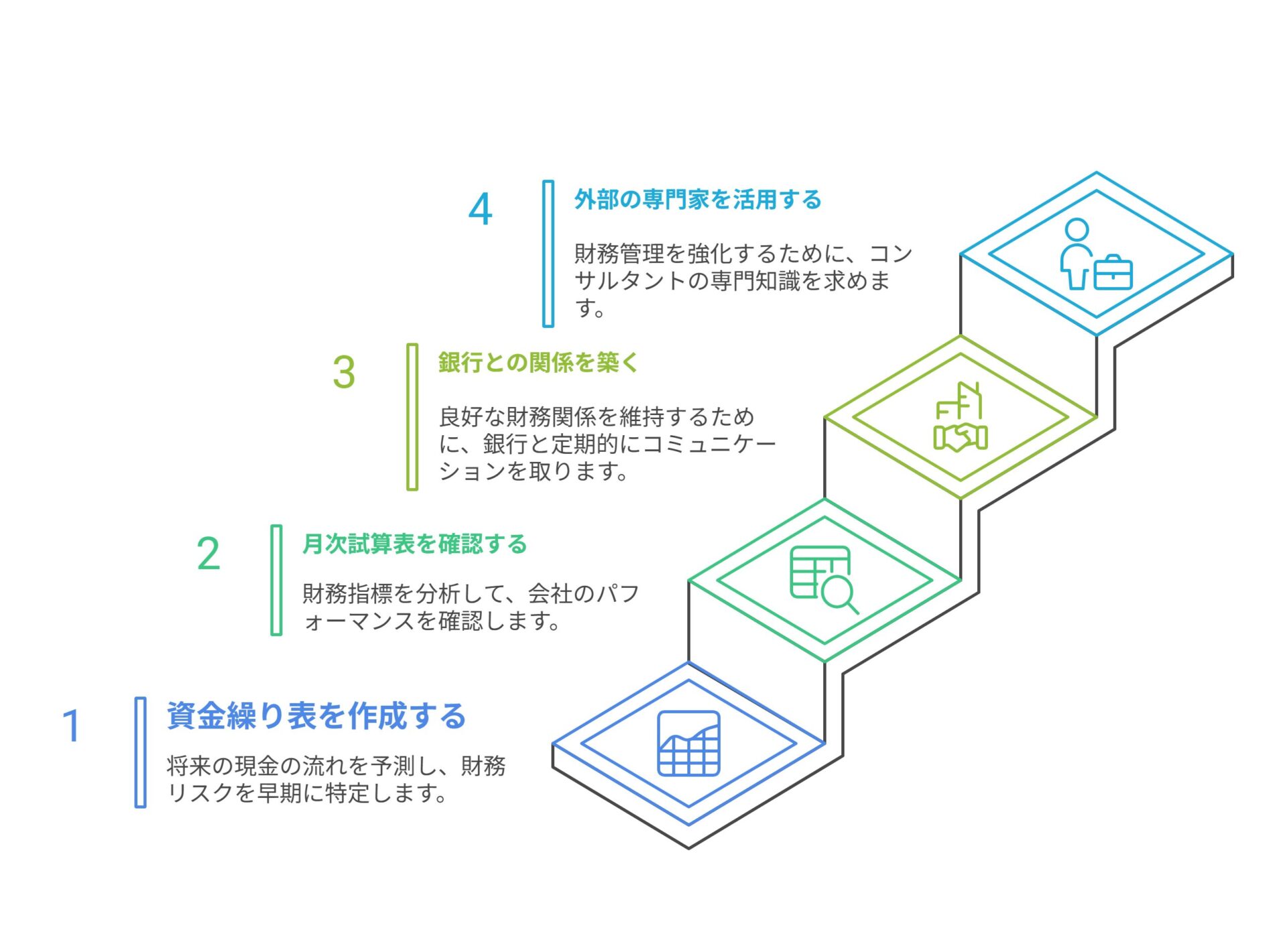

脱・どんぶり勘定!今日から始める「数字に強くなる」ための実践4ステップ

ここまで、借金との向き合い方と、見るべき3つの数字について解説しました。しかし、「分かったつもり」で終わらせては意味がありません。ここからは、数字に弱い経営者が、今日からでも始められる具体的なアクションプランを4つのステップでご紹介します。

Step1:未来の現金を予測する「資金繰り表」をつけてみる

最も重要かつ、即効性のあるのが「資金繰り表」の作成です。これは、未来のお金の出入りを予測する、いわば「会社の家計簿」です。決算書のように複雑なルールはありません。Excelなどで、以下のようなシンプルな表を作ってみましょう。

| 項目 | 1か月後 | 2か月後 | 3か月後 |

|---|---|---|---|

| 月初現金残高 | |||

| 収入(入金) | |||

| 売上入金 | |||

| 借入金 | |||

| 収入合計 | |||

| 支出(出金) | |||

| 仕入支払 | |||

| 人件費 | |||

| 家賃・光熱費 | |||

| 借入金返済 | |||

| 支出合計 | |||

| 収支 | |||

| 月末現金残高 |

ポイントは、「発生」ではなく「入出金」ベースで書くことです。いつ売れたかではなく、いつ入金されるか。いつ費用が発生したかではなく、いつ支払いをするか。これを最低でも3ヶ月先まで予測するだけで、「来月の支払いが少し厳しいな」「3ヶ月後には資金がショートしそうだ」といった危険信号を、早期に察知することができます。

危険が事前に分かれば、対策も打てます。銀行に前もって相談に行く、支払いを延ばしてもらう交渉をする、など、先手を打つことができるのです。これこそが、経営者が行うべきリスク管理です。

Step2:「月次試算表」を税理士任せにしない

多くの経営者は、顧問税理士の先生から年に一度、決算報告を受けるだけになっています。これでは、経営の舵取りはできません。飛行機のパイロットが、1年に1回しか計器を見ないのと同じです。

必ず、「月次試算表(げつじしさんひょう)」を、翌月の15日までには提出してもらうように税理士の先生に依頼してください。そして、その試算表から、前章で解説した「限界利益」や「自己資本比率」の推移を自分の目で確認するのです。

- 先月と比べて、限界利益率は上がったか?下がったか?なぜだろう?

- 売上は増えたのに、利益が減っているのはなぜだろう?

- 自己資本は、少しでも積み上がっているだろうか?

毎月、この数字と向き合う習慣をつけるだけで、会社の変化に敏感になります。異常があればすぐに原因を探り、対策を打つ。この「PCDAサイクル(計画→実行→評価→改善)」を高速で回すことが、強い会社を作る秘訣です。

Step3:銀行とは「晴れの日」にこそ付き合う

銀行との関係を、「お金を借りる時だけ頭を下げる場所」だと思っていませんか?それは大きな間違いです。銀行との関係構築は、業績が良い「晴れの日」にこそ、積極的に行うべきです。

先ほど作成した「資金繰り表」や、毎月の「月次試算表」を持って、定期的に銀行の担当者に会社の状況を報告しに行きましょう。

「今、こういう計画で事業を進めていて、順調です」

「3ヶ月後に、これくらいの資金需要がありそうなので、相談に乗ってください」

このように、会社の状況をガラス張りにし、将来の見通しを自分の言葉で語れる経営者を、銀行は高く評価します。いざ業績が悪化して「助けてください!」と駆け込むのではなく、日頃から信頼関係を築いておくことで、本当に困った時に親身に相談に乗ってくれる、心強いパートナーになってくれるのです。

Step4:一人で抱え込まない。「外部の目」を借りる勇気

ここまで読んで、「やはり自分一人では難しそうだ」と感じた方もいるかもしれません。それは、決して恥ずかしいことではありません。社長は、営業、開発、人事、経理、すべてのプロフェッショナルである必要はないのです。

重要なのは、「自分には何が足りないか」を客観的に認識し、それを補うために外部の専門家をうまく活用することです。

例えば、税理士は税務のプロですが、未来の経営戦略や資金繰り改善のプロとは限りません。私たちのような経営コンサルタントは、まさにその「未来を作る」部分の専門家です。客観的な第三者の視点から、会社の強みと弱みを分析し、社長自身も気づいていないような経営課題を抽出し、具体的な改善策を共に考え、実行まで伴走します。

「コンサルタントは費用が高い」というイメージがあるかもしれません。しかし、それは「コスト」ではなく「投資」です。信頼できるコンサルタントは、支払う費用以上のリターン(利益改善、資金繰り安定化、社長の精神的負担の軽減など)を会社にもたらします。初回は無料で相談に乗ってくれるコンサルタントも多いので、まずは一度、話を聞いてみるだけでも、新たな視点が得られるはずです。

Q&A

Q1. 赤字続きで債務超過寸前です。こんな状態でも、銀行から融資を受けることは可能でしょうか?

A. 非常に厳しい状況ですが、可能性はゼロではありません。重要なのは、単にお金を貸してほしいとお願いするのではなく、「説得力のある経営改善計画書」を提示できるかどうかです。なぜ赤字になったのかという原因分析、そして、今後どのように収益を改善していくのかという具体的なアクションプラン(売上向上策、コスト削減策など)、そしてその結果、資金繰りがどう好転するのかを、数字で明確に示す必要があります。

特に、金融機関からの借入金返済を一時的に猶予してもらう「リスケジュール(通称:リスケ)」を行いながら、事業再生を目指すケースは多くあります。一人で悩まず、まずはメインバンクや、必要であれば私のような専門家にすぐに相談してください。傷が浅いうちほど、打てる手は多く残されています。

Q2. 決算書には勘定科目がたくさんあって、どこから見ればいいのか分かりません。

A. 最初から全てを理解しようとする必要はありません。まずは本コラムで紹介した3つのポイントに絞ってください。

- 貸借対照表の「現預金」の残高を見て、お金がいくらあるかを確認する。

- 損益計算書の「売上総利益(粗利益)」を見て、限界利益に近い概念として、儲けの源泉を把握する。

- 貸借対照表の「純資産の部」と「資産の部」の合計から、自己資本比率を計算してみる。 まずはこの3点だけで結構です。毎月この3つの数字の“変化”を追いかけるだけでも、会社の健康状態の大きな流れは掴めます。

Q3. コンサルタントに相談したいのですが、費用が心配です。どのような料金体系が多いのでしょうか?

A. 料金体系はコンサルタントや契約内容によって様々です。月額固定の「顧問契約」が一般的ですが、プロジェクト単位での契約や、成果報酬型の契約もあります。重要なのは、料金の安さだけで選ばないことです。あなたの会社の業界に精通しているか、実績は豊富か、そして何よりも、社長であるあなたと人間的な相性が合うか、信頼できるパートナーになりうるか、という点を見極めることが成功のカギです。多くのコンサルタントは初回相談を無料で行っていますので、まずは複数の専門家と話してみて、費用対効果をじっくり検討することをお勧めします。

Q4. 「債務超過」になったら、もう会社は倒産するしかないのでしょうか?

A. 債務超過は、確かに危険な状態(いわば人間ドックで「要精密検査」と判定された状態)ですが、即倒産を意味するわけではありません。 会社が現金で回っている限り、事業は継続できます。しかし、金融機関からの信用は著しく低下し、新たな融資は絶望的になります。債務超過を解消するには、地道に利益を出し、内部留保を積み上げていくしかありません。あるいは、経営者個人からの増資(資本注入)や、事業の一部売却などで財務状況を改善する方法もあります。重要なのは、債務超過という事実から目を背けず、それを解消するための具体的な計画を立て、実行することです。諦めるのは、まだ早いです。

まとめ

「借金だらけで先が見えない…」

「数字が苦手で、経営に自信が持てない…」

このコラムを読み始める前の、そんなあなたの不安は、少しは和らいだでしょうか?

借金は、使い方を間違えれば会社を沈める“重り”になりますが、正しく活用すれば、成長を加速させる強力な“エンジン”になります。数字は、あなたを評価するための“通知表”ではなく、目的地まで安全に導いてくれる“羅針盤”なのです。

20年間、私は多くの経営者が、この羅針盤を持たないまま、勘と度胸だけを頼りに、荒波に漕ぎ出していく姿を見てきました。そして、その多くが道に迷い、座礁していく悲しい現実も目の当たりにしてきました。経緯者であるあなたに、そうなってほしくない。心からそう願っています。

今日お伝えしたことは、決して難しいことではありません。

- 借金を「良い借金」と「悪い借金」に分けて考える。

- 「キャッシュフロー」「限界利益」「自己資本比率」の3つだけは、必ず自分で把握する。

- 「資金繰り表」と「月次試算表」を習慣にし、銀行と対話し、時には専門家を頼る。

まずは、この小さな一歩から始めてみてください。その一歩が、あなたの会社を「借金に怯える経営」から、「借金を戦略的に活用し、数字に基づいて力強く成長する経営」へと変える、大きな転換点になるはずです。

数字という最強の武器を手に入れた経営者は、無敵です。 あなたの会社の未来が、希望に満ちたものであることを、心より応援しています。

私たち唐澤経営コンサルティング事務所では、「コーチング」と「コンサルティング」を組み合わせ、中小企業の経営課題解決と成長戦略の策定を強力にサポートいたします。

経営に関するご相談や無料相談をご希望の方は、下記フォームよりお気軽にお問い合わせください。

経営者が抱える経営課題に関する

分からないこと、困っていること、まずはお気軽にご相談ください。

ご相談・ご質問・ご意見・事業提携・取材なども承ります。

初回のご相談は1時間無料です。

LINE・メールフォームはお好みの方でどうぞ(24時間受付中)