唐澤経営コンサルティング事務所の唐澤です。中小企業診断士・ITストラテジストの資格を持ち、20年以上にわたり、中堅中小企業の経営戦略立案や業務改革、IT化構想策定などのコンサルティングに従事してきました。

激しく変化する現代において、企業が生き残り、成長を続けるためには、「正しい意思決定」が不可欠となります。そして、その意思決定のベースとなるのが他でもない「数字」、すなわち財務諸表や各種経営データです。

しかし、現場で多くの経営者や役員の方々と接する中で、残念ながら「数字に苦手意識を持っている」「数字を避けている」と感じられる場面に遭遇するケースも少なくありません。

「うちの会社は社長が感覚で経営しているから」

「数字は経理に任せているから私はわからない」

そのようにおっしゃる方を見ることも少なくありませんが、それは非常に危険な状態だと思います。数字は、あなたの会社の「健康診断書」であり、「未来を映す鏡」でもあります。それを読めない、活用できないということは、メーターパネル(計器盤)のない自動車で出かけるようなものです。

数字は生まれ持った才能ではなく、誰もがトレーニングによって克服できる「スキル」です。私自身、私立文系大学の出身で、学生時代までは数字に対して非常に苦手意識をもっていました。しかし社会人になってからは会計コンサルタントとして、大手企業の経営層や経理担当者のみならず、大手監査法人の会計監査人とも幾度となく経営数字をベースにしたディスカッションを重ねてきました。

本コラムでは、私自身の実体験も含め、長年のコンサルティング経験から見えてきた「数字に弱い経営層・管理職の方々が共通して持つ5つの特徴」を具体的に解説します。そして、単なる特徴の羅列で終わるのではなく、明日からすぐに実践できる「数字力を克服・強化するための具体的なトレーニング法」をご紹介します。

このコラムを読み終える頃には、「数字アレルギー」が軽減され、「数字を味方につける」第一歩を踏み出せるはずです。ぜひ一緒に「数字に強い経営」を目指しましょう!

数字に弱い人に共通する5つの特徴

私がコンサルタントとして見てきた「数字に弱い」経営者・役員・管理職の方々には、いくつかの共通する思考パターンや行動様式が見受けられます。

特徴1:最終的な結論の数字だけを見て「プロセス」を問わない

最も典型的なのが、「売上が上がった」「利益が出た」といった最終結果の数字だけに一喜一憂し、その数字がどうやって生まれたのかという「プロセスや構成要素」に興味を持たないことです。例えば、売上が伸びたとしても、その要因が「客単価が上がったから?」なのか、「新規顧客が増えたから?」なのか、「既存顧客のリピート率が上がったから?」なのか、あるいは「単に商品価格をアップしただけ?」なのかによって、取るべき次の戦略はまったく異なってきます。

数字が生まれたプロセスを理解しないままでいると、仮によい成果が出たとしてもそこには再現性を見出すことはできませんし、悪い結果が出た場合にも対策の打ちようがありません。

特徴2:比率や構成ではなく「絶対額」だけで物事を判断する

数字の理解において、「絶対額」(例えば100万円)と「比率」(例えば10%)のどちらを重視するかは非常に重要です。数字に弱い方は、規模や背景を無視し、絶対額の大きさにだけ目を奪われがちな傾向があります。

- 誤った判断例: 「今月の広告費が50万円もかかった。高すぎる!」

- 本来見るべき視点: 「売上1,000万円に対して広告費50万円(5%)は適正なのか?」あるいは「この50万円でどれだけの利益(または新規顧客)が生まれたのか?」

売上高利益率、自己資本比率、労働生産性など、「率」で物事を見る習慣がないと、会社の「体質」や「効率性」を正確に把握することはできません。特に中堅中小企業経営においては、大企業との比較において絶対額の優劣はまったく意味をなしません。自社の「率」の推移や、同業他社のベンチマーク(比較対象)との「率」の差を見て、経営の効率性を判断する必要があります。

特徴3:数字を過去の結果と捉えて「未来の仮説・検証」に活用しない

数字は「過去の実績報告書」であると同時に、「未来を予測するための羅針盤」でもあります。しかし、数字に苦手意識を持つ方は、決算書や月次報告書を「過去の通知表」として受け取るだけで、それを「未来の打ち手」を考えるための材料として活用しようとしません。

例えば、「来月の売上目標を1,000万円にする」と決める際に、「そのためには、客単価をいくらにして、何件の商談が必要で、そのためのリード(見込み客)は何件必要なのか?」というように、目標から逆算して必要な活動量を「数字」で具体的に分解して「仮説」を立てることができません。

数字を単なる「義務」として捉えるのか、「戦略ツール」として捉えるのか。その意識の違いが大きな差を生みます。

特徴4:専門用語やグラフを「暗号」とみなし質問を避けてしまう

これは心理的な特徴です。損益計算書(P/L)や貸借対照表(B/S)の中に並ぶ専門用語(例:減価償却費、売上原価、繰延税金資産など)、複雑なグラフを見た瞬間に、「難しいもの」「自分には理解できないもの」とシャットアウトしてしまう傾向があります。「いまさら人には聞けない」「質問したら無知だと思われる」という思い込みから、分からない部分をそのまま放置してしまい、結果的に数字全体への苦手意識を深めてしまいます。

重要なのは、これらの専門用語は「会社の状態を正確に表すための共通言語」であると認識することです。すべてを覚える必要はありませんが、少なくとも経営判断に必要な重要指標(例:粗利、営業利益、運転資本など)については、「どのような意味で、なぜその数字が増減したのか?」を質問し、理解する姿勢が必要です。

特徴5:「定性情報」と「定量情報」を結びつけられない

経営判断には、社員のモチベーションや顧客の評判、市場のトレンドといった「定性情報」(言葉や感覚で表される情報)と、売上、利益率、在庫数などの「定量情報」(数字で表される情報)の両方が不可欠です。

数字に弱い人は、この二つの情報が頭の中で結びつかない傾向があります。

- コールセンターで「新人オペレーターの応対に不安がある」という声が上がっている(定性情報)

→新人比率の上昇に伴い 平均処理時間(AHT)が10%増加したことで、顧客待ち時間が伸び、顧客満足度(CS)スコアが低下(定量情報) - 製造現場で「特定ラインで新人が増え、作業の手戻りが多い」という報告がある(定性情報)

→製造ラインの不良率が前月比+1.2pt増、追加検査コストが増加したことで、粗利率が0.8pt下落 - 営業から「主力商品の競合比較で以前より割高と感じられる」という声が出ている(定性情報)

→主力商品の値引き依存度が高まったことで平均販売単価が▲5%となり、営業利益率が下落(定量情報)

このように、定性的に見えた「違和感」が、数字にどう影響しているかを確認する習慣がなければ、判断は感覚的になり、改善の優先順位も誤りやすくなります。

数字力を克服・強化するための具体的なトレーニング法

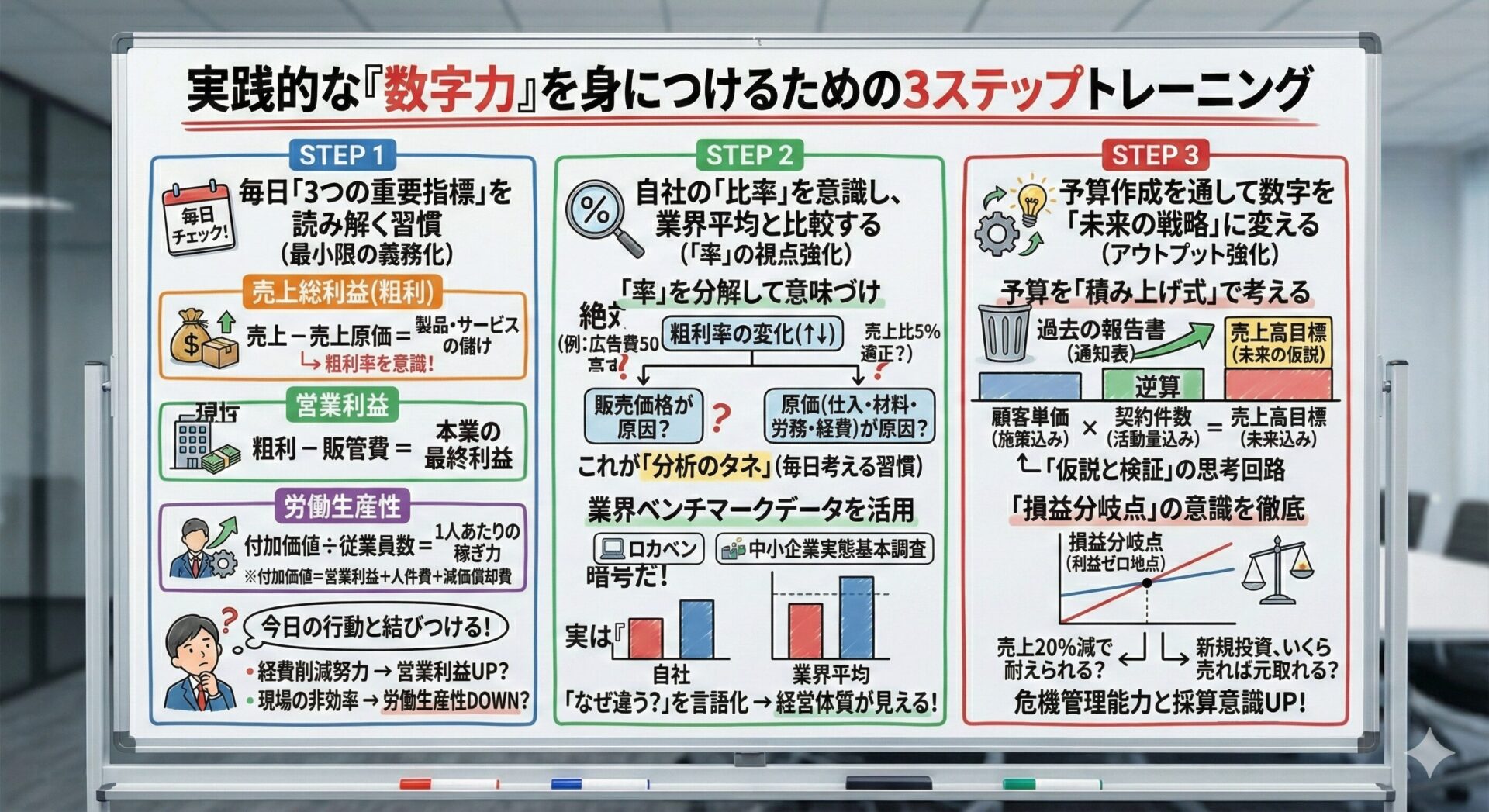

それでは、実践的な「数字力」を身につけるためには具体的にどうすればよいのでしょうか?中堅中小企業の経営者・管理職の方々に即効性のある具体的なトレーニング法を3ステップでご紹介します。

ステップ1:毎日「3つの重要指標」を読み解く習慣を持つ(最小限の義務化)

苦手意識を克服するため、まずは取り扱う数字を最小限に絞り込んで「毎日確認する」ことを義務化します。

(1)指標を「利益」と「効率」に絞る

決算書すべてを毎日見る必要はありません。中堅中小企業の経営者が「毎日」見るべきは、以下の3つの指標に絞りましょう。

| カテゴリ | 指標銘 | 意味とチェックポイント |

|---|---|---|

| 利益 | 売上総利益(粗利) | 売上から売上原価を差し引いた「製品・サービスそのもの儲け」。 ・粗利率=粗利÷売上高×100 ・原価のどの項目が変動したか?(仕入単価/材料費・労務費・経費(外注費含む)) |

| 利益 | 営業利益 | 粗利から販管費を引いた「本業で最終的に稼いだ利益」。 ・営業利益率=営業利益÷売上高×100 ・増減の要因:人件費/広告費/家賃/外注費など |

| 効率 | 労働生産性 | 従業員1人あたりがどれだけ利益の源泉(付加価値)を生み出したかを示す指標。 ・労働生産性=付加価値額÷従業員数 ・付加価値額=営業利益+人件費+減価償却費 ・チェックポイント:昨年と比べて従業員1人あたりの付加価値は増えているか?原価高騰・人件費増の中でも生産性が維持できているか?部署別に分けると、どの部署が付加価値を押し下げているか? |

(2)「今日の行動」と結びつける

この3つの数字をチェックする際、必ず「今日の自分の行動(または部署の活動)とどう結びついているか」を考える訓練をしてください。

- 例

「昨日の営業利益の数字は、今週行った経費削減策の結果が出始めているのか?」

「今日の現場で見た作業効率の悪さが、来月の労働生産性の低下につながりそうか?」

数字を「生きた情報」として捉える習慣が身につきます。

ステップ2:自社の「比率」を意識し、業界平均と比較する(「率」の視点強化)

「特徴2:絶対額で判断する」を克服するための方法です。

(1)「率」を分解して意味づけする

まず、あなたの会社の最も重要な「率」を一つ選んでください。多くの場合は「売上高総利益率(粗利率)」です。

| 計算式 | 分解して考えるべきこと |

|---|---|

| 売上高総利益率=売上総利益÷売上高×100 | この「率」が上がった(または下がった)のは、「販売価格が原因か?」それとも「原価(仕入原価や材料費・労務費・経費(外注費含む))が原因か?」に分解して考える。 |

このように「率」を分解して、原因を探る訓練をします。これを「分析のタネ」と呼び、毎日一つずつで良いので、この「タネ」について経理担当者などに質問する習慣を持ちましょう。

(2)業界ベンチマークデータを活用する

自社の「率」が良いのか悪いのかは、自社だけを見ていても分かりません。業界の平均値と比較することが重要です。

公的なデータ(例:経済産業省の企業活動基本調査、中小企業庁の中小企業実態基本調査)や、各金融機関が発行するレポートには、業種別の平均的な「売上高総利益率」「売上高販管費率(販売費及び一般管理費の率)」などのデータが公開されています。また、財務情報のベンチマーキングを行う上で役立つサイトして、ローカルベンチマーク(ロカベン)や中小企業基盤整備機構が提供する経営自己診断システムがあります。

- 訓練: 自社の主要な比率(粗利率、販管費率、自己資本比率)を業界平均と並べて比較し、「なぜ自社は平均より高い(低い)のか?」を言語化する。この訓練をすることで、自社の「経営体質」が数字として明確に見えてきます。

ステップ3:予算作成を通して数字を「未来の戦略」に変える(アウトプット強化)

数字力を高める上で最も効果的なのは、「自分で予算を作るプロセスに参加すること」です。数字に弱い人は、他人が作った予算や計画を「受け身」で見るだけですが、自分で作ると「当事者意識」と「未来への仮説」が醸成されます。

(1)予算を「積み上げ式」で考える

来期の売上目標を設定する際、単に「前年比10%増」と決めるのではなく、「積み上げ式」で分解します。

| 項目 | 単位 | 今期実績 | 来期予算 | 差分(増減要因) |

|---|---|---|---|---|

| 顧客単価 | 万円/件 | 100 | 110 | 10%アップのための施策(例:高付加価値化、セット販売)を予算に織り込む |

| 契約件数 | 件/月 | 20 | 22 | 10%アップのための活動量(例:商談数、広告宣伝費)を予算に織り込む |

| 売上高 | 万円/月 | 2,000 | 2,420 | 顧客単価 $\times$ 契約件数 |

この訓練をすることで、「この利益を出すためには、原価率を何%に抑え、人件費をいくらまで増やせるか」という「仮説と検証」の思考回路が養われます。これは、「特徴3:過去の結果と捉える」を克服する最良の方法です。

(2)「損益分岐点」の意識を徹底する

経営判断の訓練として、必ず「損益分岐点(そんえきぶんきてん)」を意識してください。損益分岐点とは、「利益がゼロになる売上高」のことです。

- 訓練: 「もし売上が20%減ったら、どこまでの経費を削減しなければ赤字になるか?」

- 訓練: 「新しい設備投資(固定費増)をするとして、売上をあといくら増やさなければ元が取れないか?」

この思考は、経営者に必須の「危機管理能力」と「採算意識」を数字で裏付けることにつながります。

信頼あるデータの活用例:労働生産性の向上

中堅・中小企業が成長を志す上で、「労働生産性をいかに高めるか」 は避けて通れないテーマです。そこで、数字を読み解く「訓練」の意味も含めて、公的統計を使って自社の立ち位置を確認するというアプローチをご紹介します。

● なぜ「生産性」なのか?

日本の中小企業・小規模事業者においても、少子高齢化や就労人口の減少が進み、労働力の確保が今後一層難しくなると見込まれています。そのような状況において、単に人を増やすのではなく、一人当たりの付加価値を引き上げる=労働生産性を高めることが、成長・持続性確保のカギとなります。

● 公的データを参照し、自社を俯瞰する

公的統計では、同業・同規模企業の「平均」や「傾向」が示されており、これと自社の数値を照らし合わせることで、

- 自社は平均と比べてどの位置にあるのか

- なぜ伸びているのか/伸び悩んでいるのか

といった課題や強みを可視化することができます。

▼ 投資行動と生産性の関係

中小企業白書2024年版では、設備投資や無形固定資産投資、省力化投資(IT活用を含む)を行っている企業では、売上高や労働生産性が向上している企業が多い傾向が確認されたとされています。また、こうした投資に積極的な企業は、賃上げや雇用維持の余地を確保している可能性も示されています。

一方で、投資を実施していない企業では、これらの効果が得られにくい可能性があることも指摘されています。

● 自社データとの照合が“気づき”を生む

こうした公的統計の「傾向」と、あなたの会社の

- 労働生産性

- IT・教育などの無形資産投資額

- 設備投資額

- 営業利益率

などの数字を並べて比較することで、

「自社がどこでつまずいているのか」「どんな投資が成果につながりやすいのか」

といった改善の方向性を、数字からつかむことができます。

● 数字は“行動指針”になる

数字は、抽象的な「頑張ろう」ではなく、「何を、どれだけ改善すべきか」という具体的なアクションを示してくれます。 中堅・中小企業の成長において、労働生産性向上は欠かせないテーマです。まずは、公的データを活用し、自社の立ち位置を定量的に把握してみましょう。

Q&A

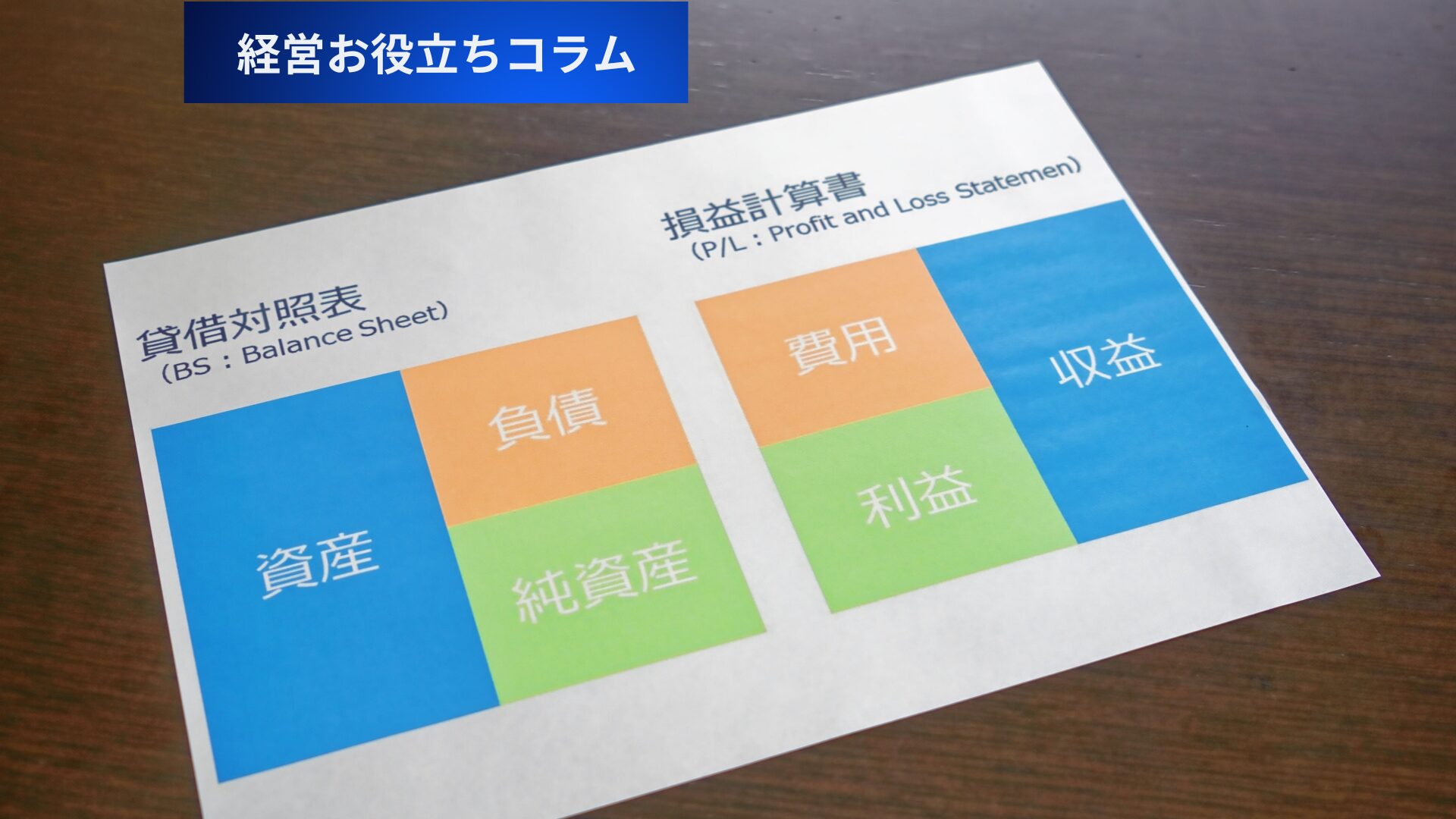

Q1.損益計算書(P/L)と貸借対照表(B/S)は、結局どちらが重要ですか?

A. どちらも重要ですが、役割が異なります。例えるなら、P/Lは「短期的な成績表」、B/Sは「長期的な体力測定表」です。

- 損益計算書(P/L): 一定期間(例えば1年間)の「儲け」を示すものです。短期的な経営努力や営業成績を確認し、日々の意思決定に活用します。

- 貸借対照表(B/S): ある時点での「財政状態」(資産、負債、資本)を示し、会社の安定性や倒産リスク、成長の可能性など、「会社の体力」を表します。

短期的な利益(P/L)が出ていても、B/Sで借金(負債)が過大であったり、現金(資産)が少なすぎたりすれば、会社は危険です。逆に、P/Lで赤字が出ても、B/Sに潤沢な自己資本があれば耐えられます。両方をセットで見る意識が重要です。

損益計算書と貸借対照表の違いについては、以下の記事でも解説していますので、もしよろしければお読みください。

Q2.専門用語が多くてどうしても抵抗があります。どうすればよいでしょうか?

A. すべてを理解しようとせず、「自分の会社の経営判断に直結する3つ」に絞って、その意味と役割を徹底的に質問し、理解することから始めましょう。

例えば、製造業であれば「売上原価」と「減価償却費」、サービス業であれば「売上総利益」と「販管費」など、ご自身のビジネスモデルの「利益の源泉」と「コストの構造」に関わる最重要用語に絞り込みます。

「分からないことは、恥ずかしがらずに経理や財務担当者に質問する」習慣が何よりも大切です。その際、「〜とはどういう意味ですか?」ではなく、「この数字が前月より増えた(減った)のは、当社のどのような活動の結果ですか?」と、自社の活動と結びつけて質問することで、より実践的な理解が得られます。

Q3. 「数字力は生まれつきの才能ですか?今からでも伸びますか?」

A. 数字力は、間違いなく「センス」ではなく「スキル」です。そしてスキルは、トレーニングで必ず伸びます。数字の得意・不得意は、ほとんどが「慣れ」と「興味」の差です。計算の速さではなく、「数字から何を読み取り、どう行動につなげるか」という思考力こそが経営者に必要な数字力です。 本コラムで紹介したように、「毎日3つの重要指標を見る」「率で判断する」「予算を作る」という具体的なアクションを半年間継続すれば、必ず数字に対する抵抗がなくなり、自分のビジネスをより深く理解できるようになります。

まとめ

本コラムでは、中堅中小企業の経営層・管理職の方々が持つ「数字に弱い特徴」を明らかにし、それを克服するための具体的で実践的なトレーニング法をご紹介しました。

数字は、決して難解な「経理の記号」ではありません。それは、あなたの会社の「真実の姿」を映し出し、「未来への最適解」を指し示してくれる「社長の羅針盤」です。数字を味方につけることは、単に赤字を避けるためだけではありません。数字を読むことで、社員の頑張り、市場の変化、そして自社の強みが明確になり、自信をもって次の成長戦略を描くことができるようになるのです。

本コラムご紹介したトレーニングを一つでも今日から実践し、数字への意識を変えることが、貴社の未来を大きく変える第一歩となります。 このコラムが、貴社の経営判断をより強固なものにする一助となれば幸いです。

私たち唐澤経営コンサルティング事務所では、「コーチング」と「コンサルティング」を組み合わせ、中堅中小企業の経営課題解決と成長戦略の策定を強力にサポートいたします。経営に関するご相談や無料相談をご希望の方は、下記フォームよりお気軽にお問い合わせください。

経営者が抱える経営課題に関する

分からないこと、困っていること、まずはお気軽にご相談ください。

ご相談・ご質問・ご意見・事業提携・取材なども承ります。

初回のご相談は1時間無料です。

LINE・メールフォームはお好みの方でどうぞ(24時間受付中)