唐澤経営コンサルティング事務所の唐澤です。中小企業診断士・ITストラテジストの資格を持ち、20年以上にわたり、中堅中小企業の経営戦略立案や業務改革、IT化構想策定などのコンサルティングに従事してきました。

このコラムでは、私のこれまでのコンサルティング経験をもとに、中堅中小企業の経営に役立つ情報を発信しています。

さて、あなたは経営をしている中で、「会社の利益は出ているのに、なぜかお金が足りない」と悩んだことはありませんか?そんな疑問に答えるカギとなるのが、キャッシュフロー計算書です。キャッシュフロー計算書は、会社の資金の動きを正確に把握するための重要な財務書類の一つです。損益計算書や貸借対照表だけでは見えてこない「お金の流れ」を明確にすることで、あなたの経営判断をサポートしてくれます。

この記事では、キャッシュフロー計算書の基本からその重要性、具体的な読み方までを徹底的に解説します。この記事を読めば、経営の「お金」に対する理解が深まり、健全な資金管理への第一歩を踏み出せるはずです。さあ、一緒にキャッシュフロー計算書をマスターしていきましょう!

キャッシュフロー計算書とは

キャッシュフロー計算書の基本構造

キャッシュフロー計算書とは、会社のお金の流れを「営業活動」「投資活動」「財務活動」という3つのカテゴリーに分けて明確に示す財務書類です。これを読むことで、会社がどのようにお金を稼ぎ、どこに使い、どのように資金を調達しているかが一目でわかります。

- 営業活動: 商品やサービスを販売して得た収入から、仕入や人件費などの経費を差し引いた日々の事業運営に関する現金収支を表します。例えるなら、家庭で言う「給料と生活費」です。

- 投資活動: 会社の成長のために、設備を購入したり、資産を売却したりする長期的な視点でのお金の使い方を指します。これは「マイホーム購入」や「車の買い替え」に似ています。

- 財務活動: 銀行からの借入や株式の発行で資金を調達したり、借入金を返済したりする動きを表します。家庭で言うと「ローンを組む」「ローンを返す」に該当します。

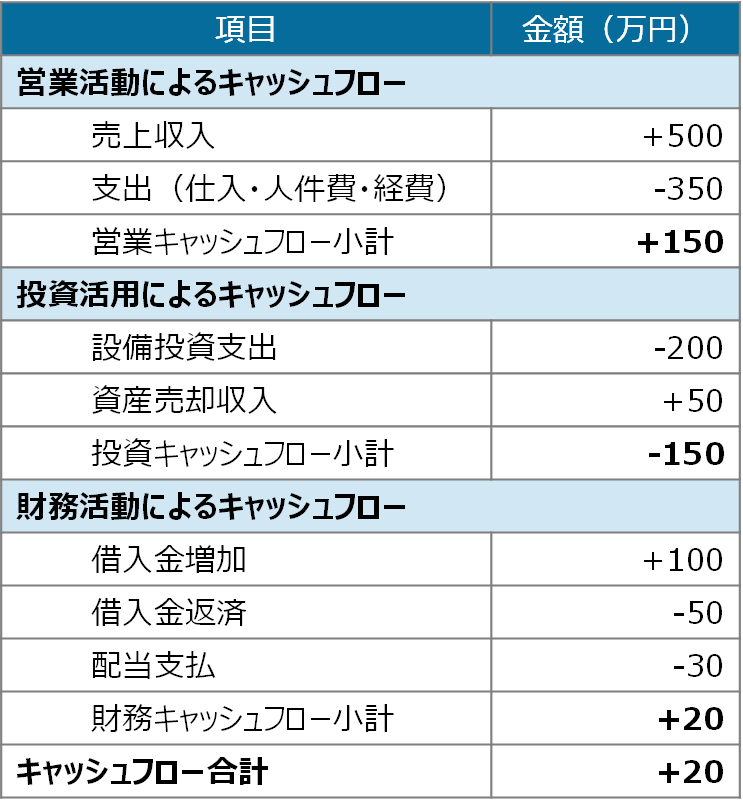

例えば、以下のようなキャッシュフロー計算書をイメージしてください。

この例では、営業活動で得た現金が150万円ありました(営業キャッシュフロー小計+150万円)が、投資活動で設備投資に200万円を使った(投資活動によるキャッシュフロー 設備投資支出-200万円)ため、最終的には財務活動で100万円の借入を増やして(投資活動によるキャッシュフロー 借入金増加+100万円)バランスをとっています。

このように、キャッシュフロー計算書は、会社がどうやって資金を管理しているかを明確に示してくれる「お金の流れを見える化するツール」です。

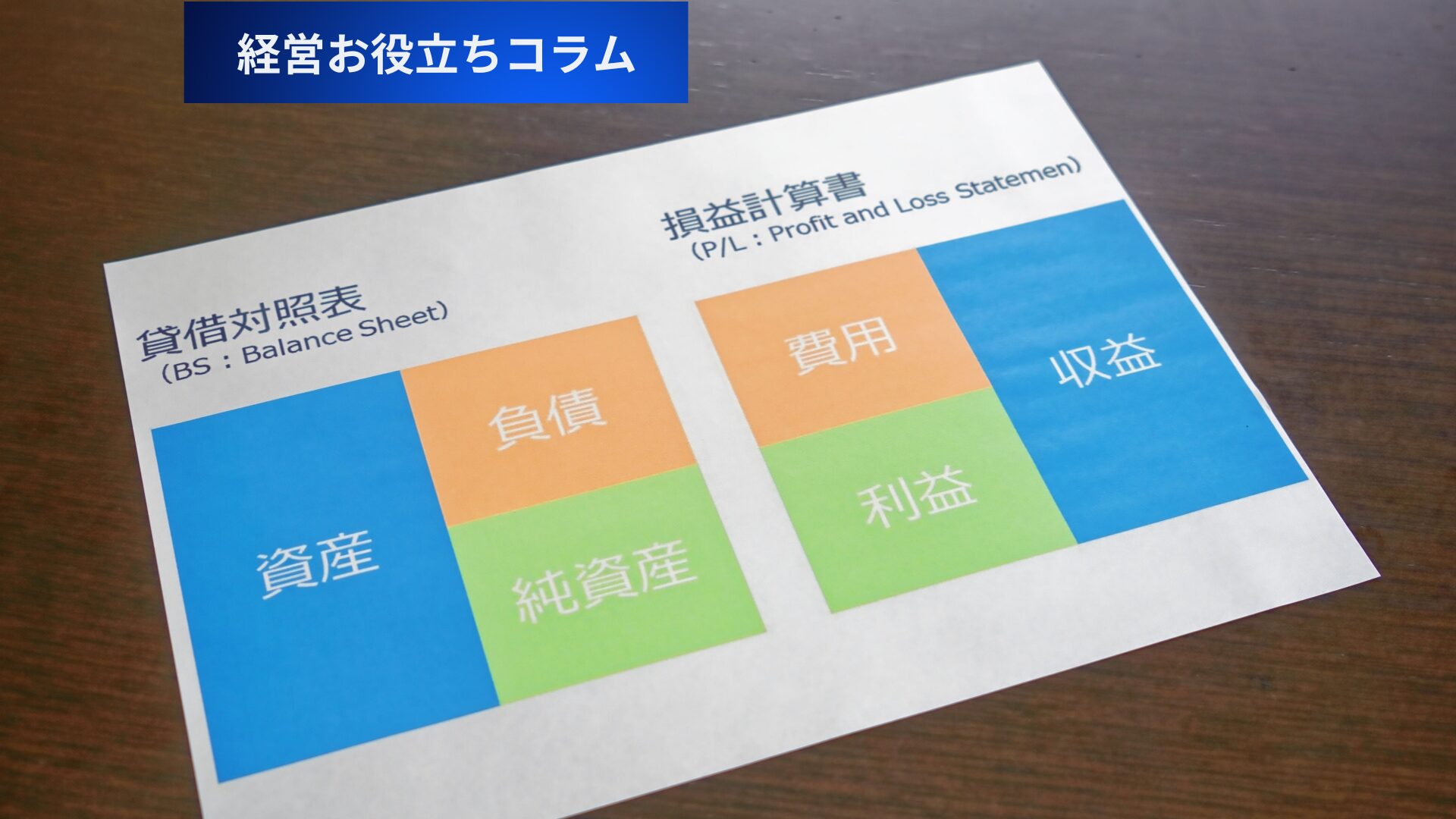

損益計算書との違い

損益計算書(P/L)とキャッシュフロー計算書(C/F)は、どちらも会社の財務状況を示しますが、それぞれの役割が違います。

損益計算書は、売上や利益など「会社がどれだけ儲けたか?」を示します。

一方で、キャッシュフロー計算書は「実際に現金がどのように動いているか?」を示すものです。

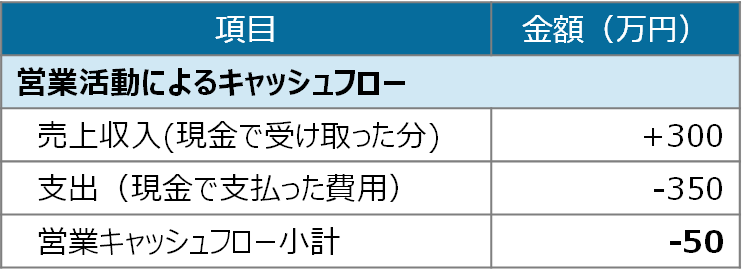

例えば、以下の損益計算書を見てみましょう。

この損益計算書では、売上500万円、営業利益150万円となっており、一見すると問題はなさそうに見えます。

しかし、この売上のうち実際に現金で受け取ったのは300万円だけで、残りの200万円はまだ回収されていない未収金だとします。

また、売上原価や販管費のうち、すでに現金で支払った分は合計350万円とします。

以上の条件をキャッシュフロー計算書に表すと以下のようになります。

ここからわかるのは、損益計算書上では利益が出ていても、現金が不足しているという点です。このような場合、資金繰りが悪化して経営に支障をきたす可能性があります。

損益計算書だけでは見えないお金の流れを補完するために、キャッシュフロー計算書は必要不可欠なのです。

キャッシュフロー計算書を活用するポイント

キャッシュフロー計算書は、会社のお金の流れを詳細に把握するための重要なツールです。では、実際にどのように活用すれば良いのでしょうか?

活用のポイントは以下の3点です。

- 営業キャッシュフローに注目する

営業活動によるキャッシュフローがプラスであるかを確認することが最優先です。営業キャッシュフローが常にマイナスの場合、日常的な事業活動で現金を生み出せていない可能性があり、早急な対応が必要です。 - キャッシュの動きから問題点を探る

例えば、「投資活動の支出が多すぎる」「借入金返済で財務キャッシュフローが苦しくなっている」といったケースが見られる場合、資金繰りや投資計画の見直しが必要です。 - 将来の計画を支える判断材料にする

キャッシュフロー計算書は、単に過去の記録を見るだけではなく、今後の事業計画を立てる際の基盤として活用できます。例えば、来年度の設備投資や新規事業に対してどれだけの現金を確保すべきかを考える際、キャッシュフロー計算書は欠かせません。

キャッシュフロー計算書の重要性

キャッシュフロー計算書(C/F)は、単に会社の財務状況を記録するだけではなく、経営判断を下すための重要な指標を提供します。ここでは、その具体的な重要性について解説します。

資金繰りの可視化

キャッシュフロー計算書(C/F)は、会社の「お金の流れ」を明確に示す財務書類です。特に中小企業にとって、資金繰りは最も重要な経営課題の一つです。現金の動きを数字で把握することが、健全な経営の第一歩になります。

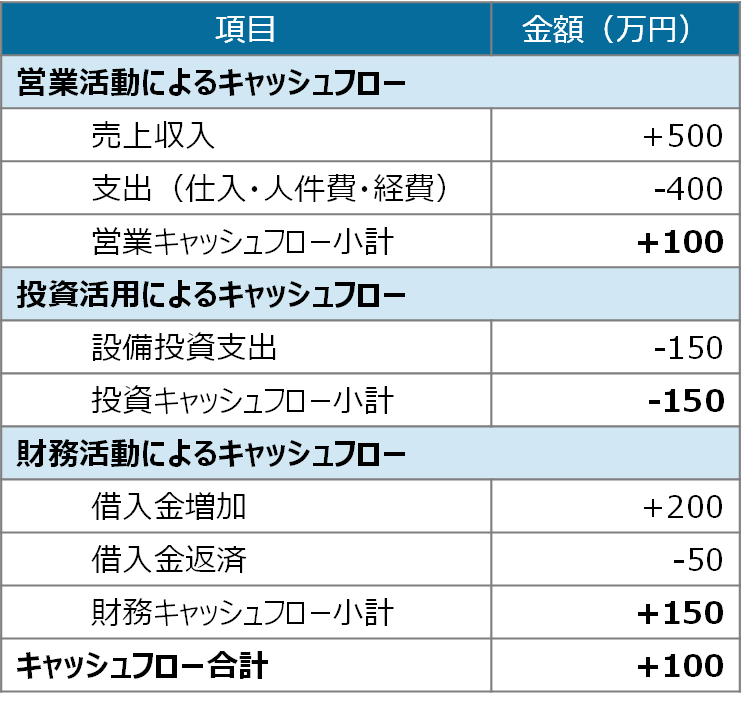

例えば、以下のキャッシュフロー計算書サンプルをご覧ください。

この会社では、営業活動による現金収入が100万円とプラスですが、投資活動で150万円を使ったため、最終的には財務活動(借入)で補填しています。ここからわかるのは、現金不足を防ぐために借入金が必要だったということです。

このように、キャッシュフロー計算書を活用することで、

「日常業務でお金が増えているのか」

「投資活動が健全な範囲内に収まっているか」

「財務活動が無理のない範囲か」

といった資金繰りの全体像を把握することができるのです。

健全な財務状況の判断

キャッシュフロー計算書(C/F)は、会社の財務がどれだけ安定しているかを判断するための重要なツールです。特に、中小企業においては「営業活動」「投資活動」「財務活動」のバランスが崩れると、経営の基盤が揺らぐ可能性があります。

■営業キャッシュフローの重要性

健全な財務状況を保つためには、営業活動で生み出されるキャッシュフローがプラスであることが基本です。

本業で現金を稼げていない場合、会社は資金繰りのために借入金や資産売却に頼らざるを得なくなり、長期的な財務リスクが高まります。

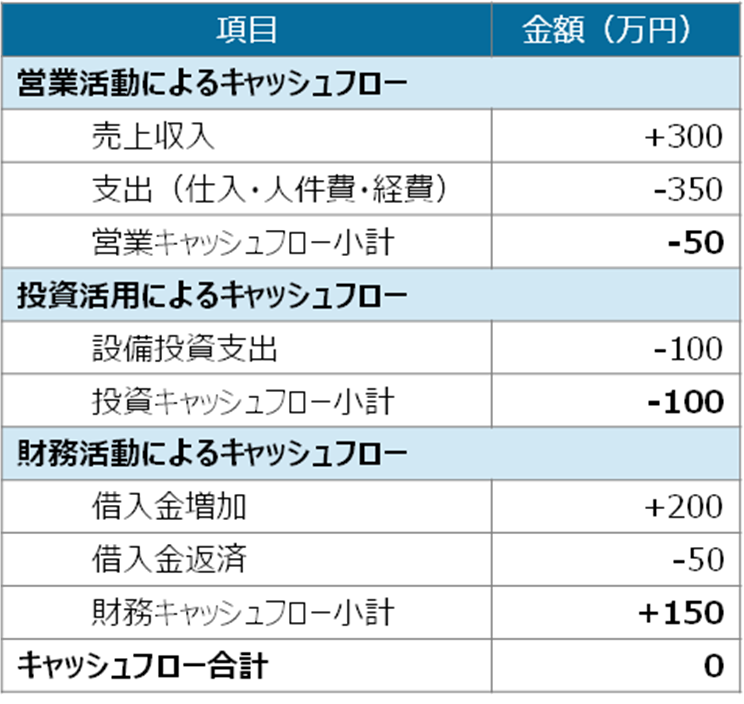

例えば、以下のキャッシュフロー計算書を見てみましょう。

この例では、営業活動がマイナスで、投資活動もマイナスのため、財務活動(借入金)で補填している状況です。結果的に現金残高は維持できているものの、営業活動がプラスに転じなければ、いずれ借入に頼らず経営を続けることは難しくなります。

■財務の安定性を保つポイント

- 営業活動によるキャッシュフローをプラスに保つことを最優先にする。

- 投資活動で無理な資金支出を避ける。特に、大きな設備投資は慎重に計画する。

- 財務活動(借入や返済)は、将来の営業キャッシュフローの見込みを踏まえて調整する。

将来の投資判断への活用

キャッシュフロー計算書(C/F)は、過去のお金の流れを記録するだけでなく、将来の投資判断を支える重要なツールでもあります。特に中小企業では、限られた資金をどこに投じるかが経営の命運を分けるため、C/Fの活用が欠かせません。

■将来の投資に役立つキャッシュフロー分析

キャッシュフロー計算書を基に、以下のような判断を行うことが可能です。

- 設備投資の適正性を確認する:大きな設備投資を行う際、営業キャッシュフローが安定してプラスであるかを確認する必要があります。たとえば、営業キャッシュフローが赤字の状態で借入金に頼りすぎると、将来的な返済負担が経営を圧迫します。

- 投資によるリターンをシミュレーションする:投資活動による支出が、その後の営業キャッシュフローをどのように改善するかをシミュレーションします。たとえば、新しい設備を導入した場合、生産性向上やコスト削減によって営業キャッシュフローがどれだけ改善するかを試算します。

- 資金の余裕を確認する:過去の財務活動(借入や返済)を踏まえ、将来的に新たな借入が可能か、現金の余裕がどれだけあるかを把握します。

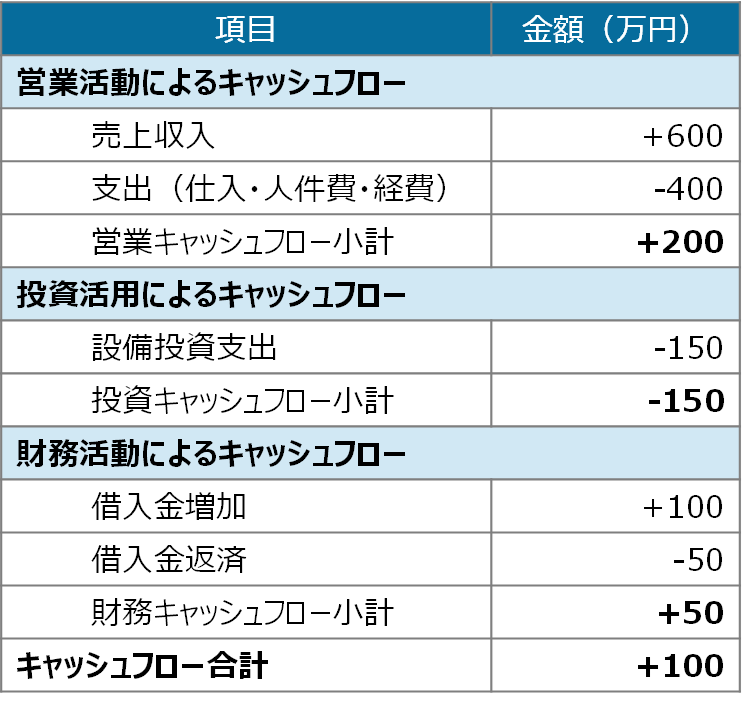

■サンプルを用いた具体例

以下のキャッシュフロー計算書を見てみましょう。

この例では、営業キャッシュフローがプラス200万円と安定しています。この状態であれば、設備投資に150万円を充てても、最終的にはプラスのキャッシュフローを維持できます。

このように、キャッシュフロー計算書「投資判断における安心感」を提供します。

Q&A

Q1: キャッシュフロー計算書を作成するのが難しいのですが、簡単に作る方法はありますか?

A.キャッシュフロー計算書は、損益計算書やバランスシートから作成するのが一般的です。ただし、難しく感じる場合は次の方法を試してみてください。

- 営業キャッシュフローだけに集中する:まずは営業キャッシュフローに焦点を当て、売上収入から支出を引いた「本業のお金の流れ」を記録しましょう。これだけでも、資金繰りの把握に役立ちます。

- 会計ソフトを活用する:クラウド型の会計ソフトでは、データを入力するだけでキャッシュフロー計算書を自動生成してくれるものもあります。初期設定さえ行えば、日常的に運用可能です。

Q2: 営業キャッシュフローが赤字の場合、どのように改善すればよいですか?

A.営業キャッシュフローが赤字の場合、次のアクションを検討してください。

- 売掛金の早期回収:取引先と交渉し、支払いサイトを短縮します。これにより、未回収の売掛金が早く現金化されます。

- 支出の削減:経費や仕入コストを見直し、不必要な支出を削減します。

- 価格交渉:商品やサービスの価格を見直し、利益率を向上させます。ただし、取引先との関係性を壊さないよう注意が必要です。

- 顧客獲得活動の強化:売上を増加させるため、新規顧客獲得やリピート率向上の施策を強化します。

Q3: 投資活動によるキャッシュフローが常にマイナスです。このままで問題ないのでしょうか?

A.投資活動によるキャッシュフローがマイナスであること自体は問題ではありません。むしろ、将来の成長を目指して積極的に設備投資や研究開発を行っている場合、マイナスは自然な結果です。ただし、以下の場合は注意が必要です。

- 営業キャッシュフローがマイナスで、投資活動を借入金に頼っている。

- 投資のリターンが明確でない、または回収計画が不十分。

こうした場合、投資計画を見直し、営業キャッシュフローで補える範囲内で進めるのが望ましいです。

Q4: 財務活動によるキャッシュフローをどのように活用すればよいですか?

A.財務活動によるキャッシュフローは、主に資金調達(借入や株式発行)と資金返済(借入金の返済や配当支払い)を記録します。

この情報を活用するには、次のポイントを意識してください。

- 借入金の比率を確認する:借入金に頼りすぎていないか、返済負担が経営に影響を及ぼしていないかを定期的にチェックします。

- 返済計画を立てる:営業キャッシュフローの見込みをもとに、無理のない返済スケジュールを作成します。

- 自己資本比率を維持する:資金調達が借入に偏ると、財務リスクが高まります。自己資本を増やす計画も並行して進めましょう。

まとめ

キャッシュフロー計算書は、会社の「お金の流れ」を可視化し、経営の意思決定を支える重要なツールです。損益計算書だけでは見えない現金の動きを把握することで、資金繰りの課題を早期に発見し、適切な対策を講じることができます。

営業、投資、財務の各キャッシュフローを定期的に確認する習慣を持つことで、経営の健全性を保ち、将来の成長に向けた戦略をより確実に実行できるようになります。

とはいえ、数字の裏にある経営課題や改善策は、キャッシュフロー計算書だけでは見えてこない場合もあります。より正確に経営を把握するためには、損益計算書(P/L)や貸借対照表(B/S)など、他の財務諸表も合わせて確認することが重要です。

以下の記事も、あわせてチェックしてみてください。

もし自社の数字をチェックしていて、

- 「短期的な資金繰りに不安がある」

- 「借入金の返済が経営を圧迫している気がする」

- 「利益は出ているのに手元資金が増えない…」

といった疑問や問題があれば、ぜひ一度専門家に相談してみることをおすすめします。

唐澤経営コンサルティング事務所では、B/S・P/L・C/Fを総合的に分析し、根本的な経営改善策をご提案しております。

「今の財務状態を客観的に知りたい」「成長のための具体的なアクションプランがほしい」という方は、下記よりお気軽にご連絡ください。初回のご相談(1時間)は無料となっております。

経営者が抱える経営課題に関する

分からないこと、困っていること、まずはお気軽にご相談ください。

ご相談・ご質問・ご意見・事業提携・取材なども承ります。

初回のご相談は1時間無料です。

LINE・メールフォームはお好みの方でどうぞ(24時間受付中)