唐澤経営コンサルティング事務所の唐澤です。中小企業診断士・ITストラテジストの資格を持ち、20年以上にわたり、中堅中小企業の経営戦略立案や業務改革、IT化構想策定などのコンサルティングに従事してきました。

このコラムでは、私のこれまでのコンサルティング経験をもとに、中堅中小企業の経営に役立つ情報を発信しています。

中堅中小企業の経営者や役員・管理職のみなさんとお話ししている中で、「取り組んでいる施策がうまくいかない」「なかなか社員が動いてくれない」というご相談をよくいただきます。その原因を深堀りしてみると、「なぜその施策をやるのか?」という点が曖昧だったり、施策そのものの「背景」と「目的」が混同されていることが多々あるのです。

そこで本コラムでは、「なぜ”背景”と”目的”を混同するとダメなのか?」をテーマに、両者の違いを分かりやすく解説していきます。施策を実行するとき、あるいは経営課題に対してアクションを起こすときは、必ず「背景」と「目的」を明確にし、共有することが重要です。

今コラムを読んだ後には「これからの社内のプロジェクトや改善施策がグッと進めやすくなる!」と感じていただけるはずですので、ぜひ最後までご覧ください。

背景と目的を混同すると何が起きるのか?

まずはテーマの核心部分に入る前に、「背景」と「目的」を混同することで、実際にどのような問題が起こるのかについて、イメージしやすいケースを挙げてみましょう。

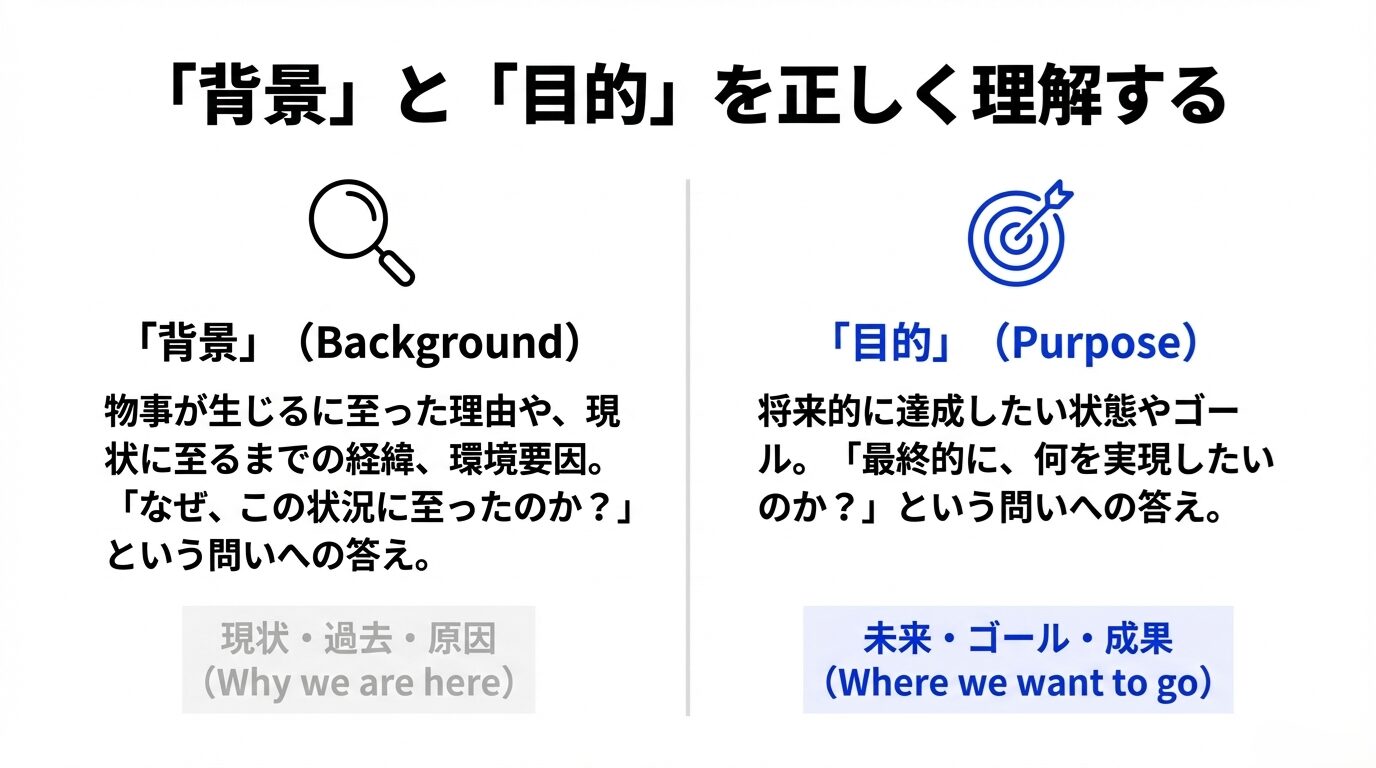

「背景」と「目的」の基本的な定義

- 背景

物事が生じるに至った理由や、現状に至るまでの経緯、環境要因などを指します。いわば「現状はどのような状況か?」「その状況に至ったのはなぜか?」という問いに対する解が背景になります。 - 目的

将来的に達成したい状態やゴールのことを指します。「何を実現したいのか?」「最終的にどうなりたいのか?」という問いに対する解が目的となります。

例えば、社内プロジェクトにおいて「売上向上のために新商品を開発する」という場合を考えてみましょう。

- 背景:既存商品が市場で伸び悩んでいる/顧客ニーズの多様化に対応しきれていない

- 目的:新商品の売上を3年以内に○○円規模に成長させ、会社全体の収益を底上げする

このように、背景は現状や市場動向、過去からの問題点であり、目的は達成したいゴールを指します。両者をきちんと分けて理解することで、「なぜ新商品を開発しようとしているのか?」「ゴールはどこに設定しているのか?」が明確になります。

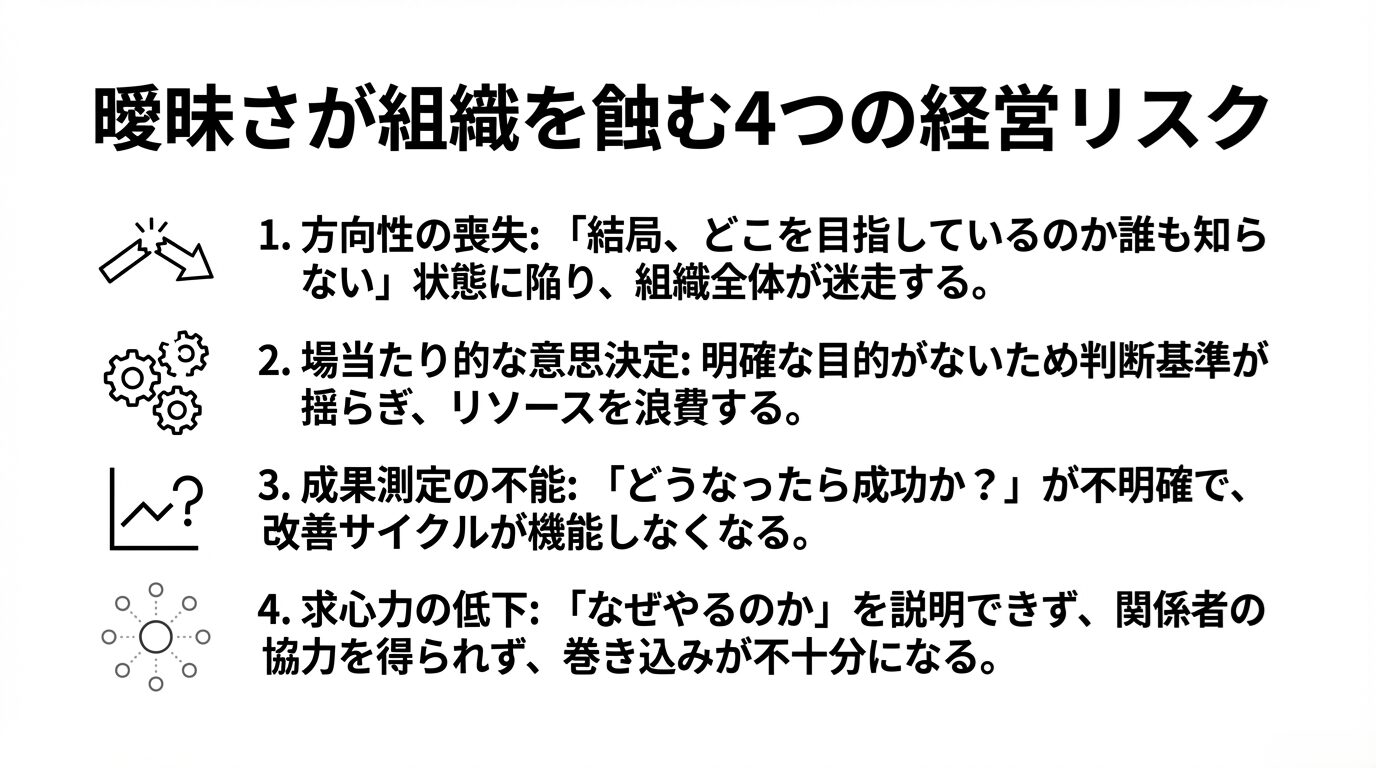

「背景」と「目的」を混同すると起こりがちな問題

では、もしこの「背景」と「目的」を曖昧にしてしまうとどのような問題が発生するでしょうか?

- 施策の方向性がブレる

背景と目的が混ざっていると、何を改善したいのか、何を目指すのかが明確になりません。「なぜやっているのか分からないまま取り組む」「結局、どこを目指しているのか誰も知らない」といった状態に陥りやすく、結果的に組織全体が迷走します。 - 意思決定が場当たり的になる

明確な目的がないまま動くと、場当たり的な判断に陥りやすくなります。「とりあえずやってみる」→「やっぱり辞める」→「また別の手を打つ」といった繰り返しで、社員のモチベーションも低下します。 - 施策の成果を測りにくくなる

目的があいまいだと、成功か失敗かを判断する指標(KPIなど)が設定できません。最終的に「どうなったら成功か?」がわからないため、評価や振り返りも適当になり、改善サイクルが機能しなくなります。 - 周囲への説明ができない

役員や管理職の方はもちろん、現場の社員に対しても「なぜその施策を行うのか」を丁寧に説明しないと、協力を得られません。背景と目的がごちゃまぜだと、説明も説得力を欠き、組織内の巻き込みが不十分になります。

実はこれらは、私が経営コンサルタントとしてクライアント企業様の支援に入った際に現場でよく目にするケースです。「そもそもなぜこの取り組みをしているんですか?」という根本的な質問に対して、明確な答えができない企業は決して少なくありません。

背景と目的の違いを徹底解説

ここではもう少し踏み込んで、背景と目的をどう整理すればよいのか、そのポイントをご紹介します。

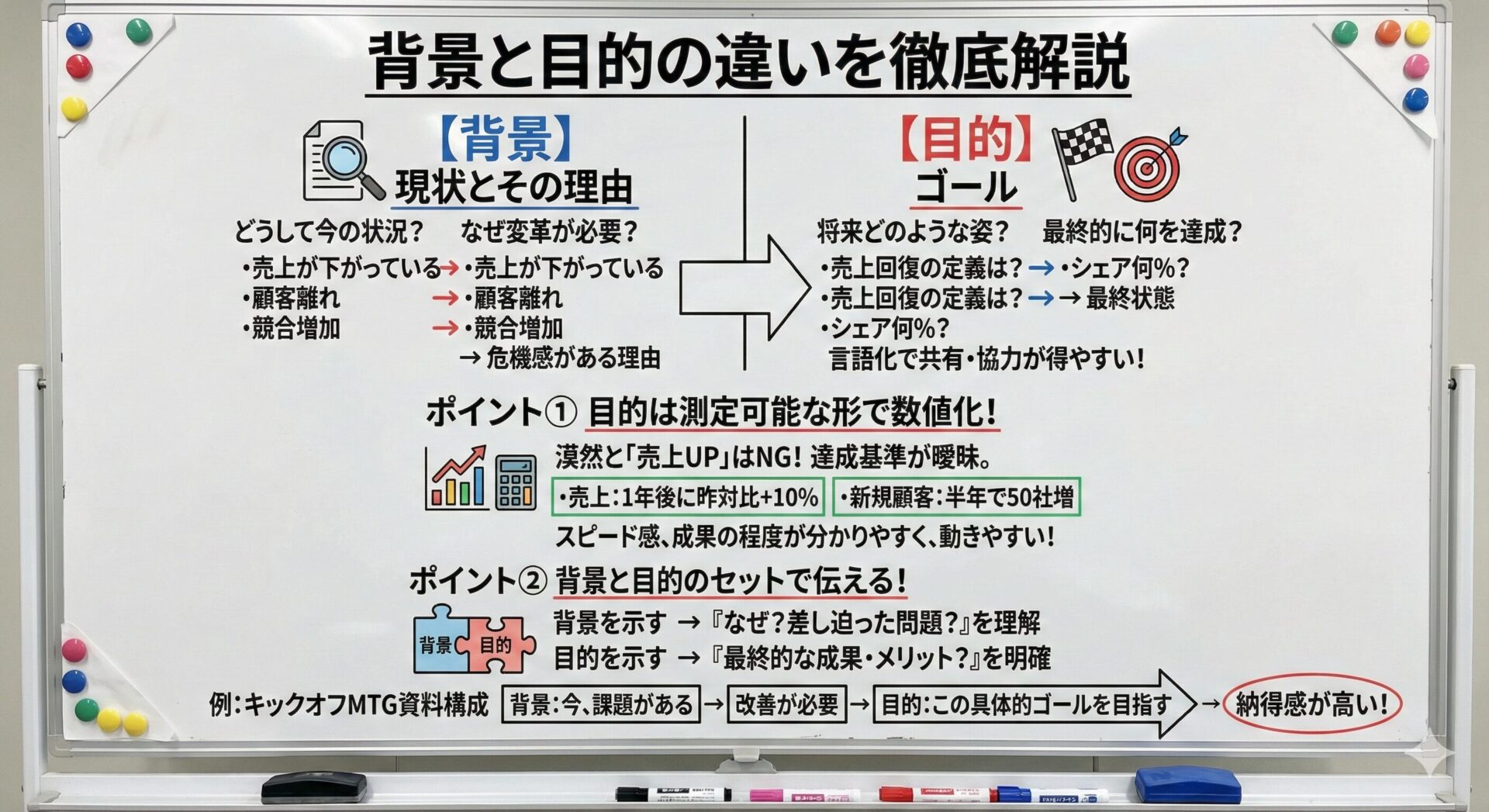

背景は「現状とその理由」、目的は「ゴール」である

改めて強調しますが、背景は「どうして今の状況になっているのか?」「なぜ変革の必要性があるのか?」といった現状や原因の説明に当たります。一方、目的は「将来どのような姿を目指すか?」「最終的に何を達成したいか?」というゴールです。

- 背景:会社の売上が下がってきている、顧客離れが起きている、あるいは競合が増えているなど、危機感がある理由

- 目的:何をもって売上が回復したとみなすのか、あるいはシェアを何%に高めたいのか、最終状態

これらをはっきりと言語化することで、社員たちと情報を共有しやすくなり、社内外の協力者を得やすくなります。

目的は測定可能な形で数値化すると効果的

「目的は?」と聞かれると、漠然と「売上を伸ばす」「業務効率を高める」といった言葉でまとめがちです。しかし、それだと何をもって「達成した」と言えるかが曖昧になってしまいます。そこで、中小企業でもできるだけ測定可能な形で数値目標を設定することをおすすめします。

- 売上なら具体的に「1年後に昨対比+10%」など

- 新規顧客獲得数なら「半年で新規顧客を50社増やす」など

数値目標を示すことで、組織として「どれくらいのスピード」で「どの程度」の成果を目指すのかが分かりやすくなり、社員も動きやすくなります。

背景と目的のセットで伝える

社内や取引先、ステークホルダーへの説明では、常に背景と目的をセットで提示することが効果的です。理由としては以下の通りです。

- 背景を示すことで、「なぜ行うのか?」「どれほど差し迫った問題なのか?」を理解してもらえる

- 目的を示すことで、「最終的にどんな成果・メリットが得られるのか?」を明確にでき、協力を得やすい

例えば、プロジェクトのキックオフミーティングで資料をつくる際にも、最初に背景を説明し、その後で目的を掲げるように構成するだけで、参加者の理解度が大きく変わります。「今、このような課題があるため、改善が必要である。そのために、この具体的ゴールを目指す」という流れは、非常に納得感が高いのです。

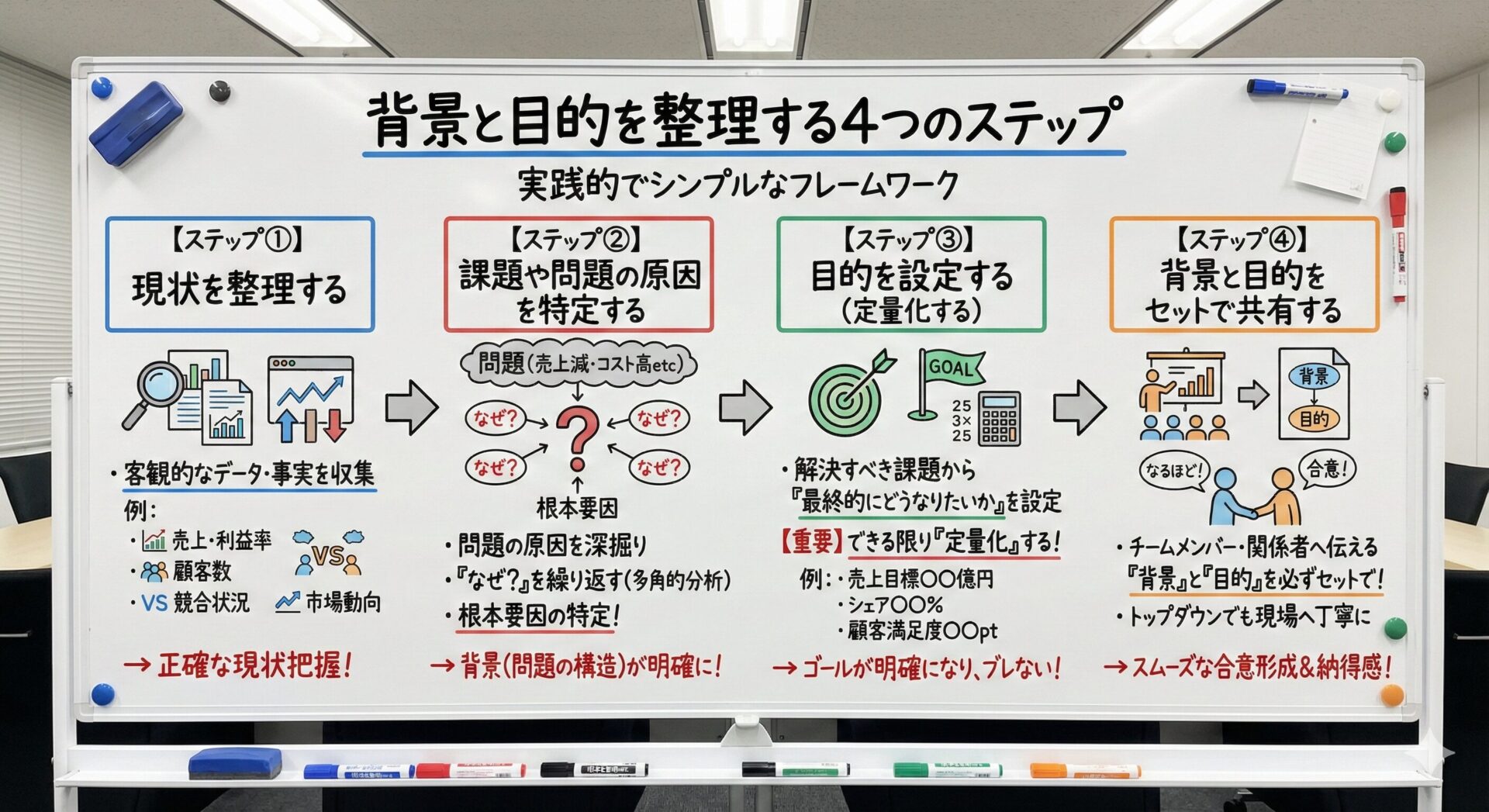

背景と目的を整理する4つのステップ

では、実際に背景と目的を正しく整理するにはどうすればいいのか?おすすめのシンプルな4ステップをご紹介します。

- 現状を整理する

客観的なデータや事実を集めて、社内の現状や市場動向を把握します。売上や利益率、顧客数、競合状況など、企業によって指標は異なるはずです。 - 課題や問題の原因を特定する

現状で起きている問題(たとえば売上減、コスト高、社員のモチベーション低下など)の原因を掘り下げます。この原因が背景の一部になります。「なぜそうなっているのか?」を多角的に分析し、根本要因を特定することが重要です。 - 目的を設定する(定量化する)

背景から導き出される解決すべき課題をもとに、「最終的にどうなりたいのか?」という目的を設定します。このとき、できる限り定量化(売上目標、シェア、利益率、顧客満足度など)することで、ゴールがより明確になります。 - 背景と目的をセットで共有する

最後に、整理した背景と目的を資料や口頭でチームメンバーや関係者に共有します。トップダウンで進める場合でも、現場や他部署にもしっかりと背景と目的をセットで伝えることで、合意形成をスムーズに行えます。

背景と目的を明確化した成功事例

中小企業における成功事例の一つとして、社内体制の改革に挑戦したA社の例を挙げます。

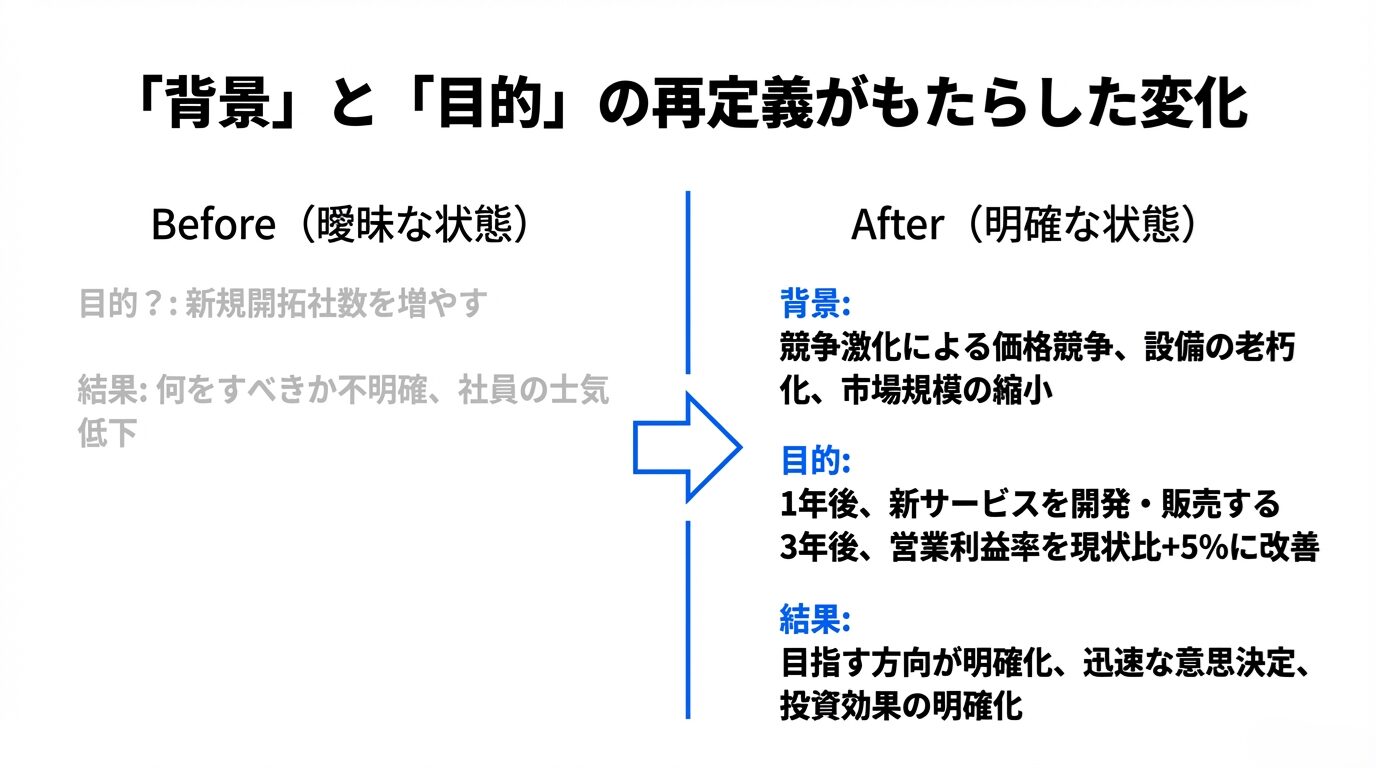

A社は社員数30名ほどの製造業で、近年は売上が低下傾向にありました。改善施策を提案するため私が支援することになった時点では、「新規開拓社数を増やしたい」という漠然とした要望が出ていました。しかしヒアリング・分析を進めてみると、「価格競争の激化」や「既存製品のコモディティ化」が大きな背景として存在していることが分かったのです。

そこでA社の経営陣と一緒に以下のように整理しました。

- 背景:

- 既存製品コモディティ化による競合他社との価格競争が激化

- 生産設備の老朽化や人材不足による効率低下

- 顧客ニーズの変化に伴う市場規模の縮小

- 目的:

- 新たな製造設備とソフトウェアを導入し、1年後に付加価値の高い新サービスを開発・販売する

- 2年後に新サービスの売上構成比を、売上全体の10%まで高める

- 3年後にはさらなる投資を行い、営業利益率を現状比+5%に改善

このように背景と目的をセットで定義したことで、組織内の意思疎通がスムーズになり、社員からも「自分たちがどこを目指せばよいかが分かる」という声が上がりました。

結果、新製品の開発に取り組む際も、課題発見や意思決定がスピーディに進み、新設備導入の際には投資効果を明確に試算できるようになりました。1年経った現在では、新サービスの新規開拓を進めています。

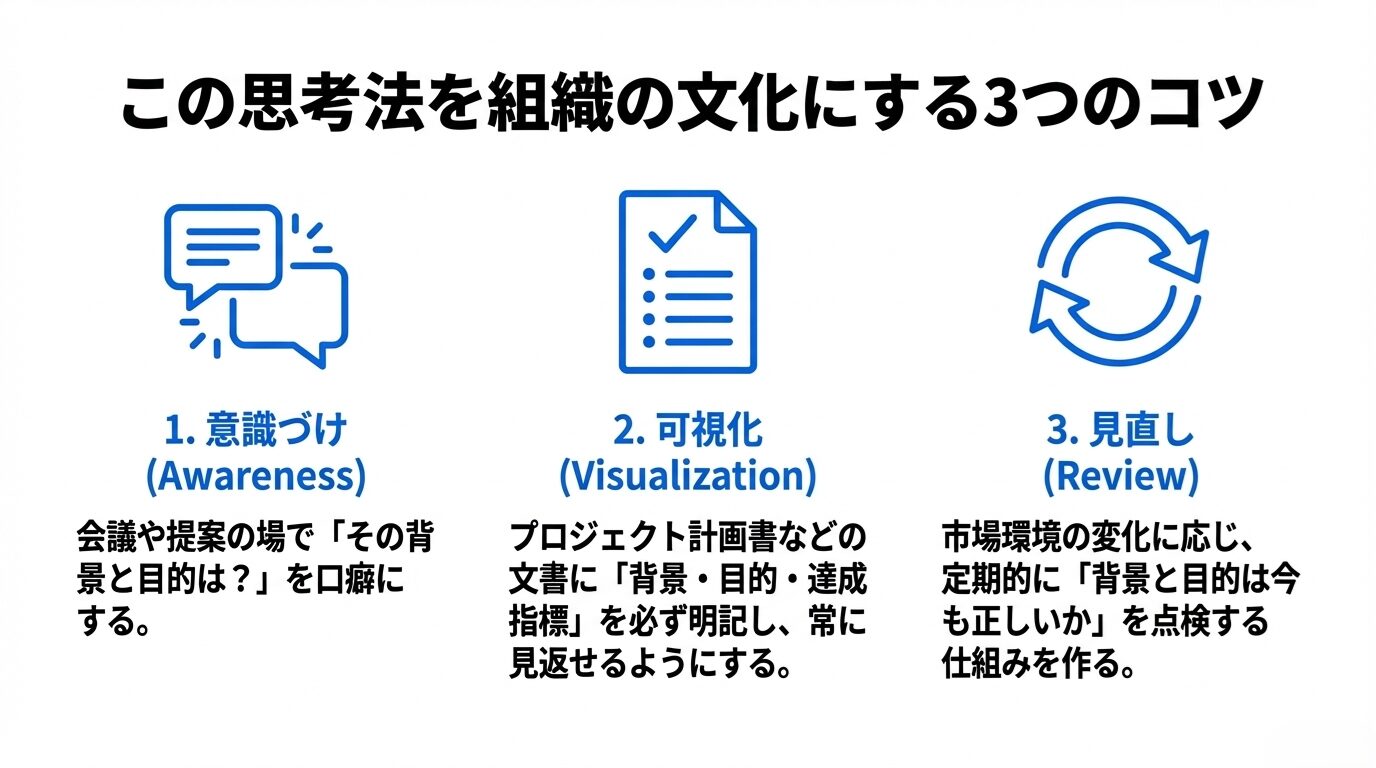

背景と目的の違いを周知・活用するコツ

- 社員教育や会議での意識づけ

会議や研修、定期ミーティングなどで、背景と目的を分けて考える癖をつけることが重要です。社員にも「何か施策を提案するときは、背景と目的をまず明示しよう」と周知徹底すると、組織全体で考え方が統一されます。 - 文書化・可視化する

口頭だけでなく、文書やホワイトボードに書き出して共有すると理解度が高まります。プロジェクト開始時に「背景・目的・達成指標」を短い箇条書きでまとめ、常に見返せるようにしておくと良いでしょう。 - 定期的に振り返り・見直しをする

背景や目的は状況によって変化し得るものです。市場環境が変われば、目的数値の見直しや、新たに発生した課題の取り込みが必要になるかもしれません。定期的にミーティングを設け、「背景と目的は今も正しいか」を点検する仕組みをつくると、常に事業方針をアップデートできます。

Q&A

Q1. 背景と目的を分けるのが大事だと分かっていても、なかなか上手く説明できません。どうすればよいでしょうか?

A. まず、文章や図を使って箇条書きにまとめるところから始めてみましょう。頭の中だけで整理しようとすると混乱しやすいので、紙やパソコンのメモでも良いので「事実」「原因」「最終的に達成したいこと」をそれぞれ分けて書き出してください。慣れてくると話し言葉でも自然に分けて説明できるようになります。

Q2. 数値目標を設定すると、達成できなかったときに社内の士気が下がりそうで心配です。

A. 数値目標は、あくまでも行き先を示す指標と捉えるとよいでしょう。達成できなかった場合も、「どの部分が想定と違ったのか?」を検証し、次の改善策に活かせばよいのです。逆に目標を数値化せず曖昧にしてしまうと、成功か失敗かの判断ができず、改善もままなりません。社内で「失敗を責める」風土ではなく、「分析と改善を重視する」風土づくりに注力することが大切です。

Q3. 背景と目的の違いは理解できましたが、“手段”もよく混乱します。どう整理すればよいでしょうか?

A. “手段”は、目的を達成するための具体的な行動や施策を指します。背景→目的→手段という順序で考えるのが基本です。たとえば、「売上増加」が目的なら、「新規営業チャネルの開拓」「新商品の開発」「広告宣伝の強化」などが手段にあたります。手段を選ぶ前に、まず背景と目的をしっかり固めてから手段を検討すると、より有効なアクションプランが練りやすくなります。

Q4. 背景と目的を分けて説明することが、どれほど会社に影響があるのですか?

A. 背景と目的を明確にすることで、組織内の認識や情報共有が大幅にスムーズになると効果期待できます。社員のモチベーションや意思決定のスピードにも良い影響をもたらすことになるでしょう。

まとめ

ここまで「背景」と「目的」の違い、混同によるリスク、そしてどのように整理すればよいかを詳しく解説してきました。

ポイントを振り返ってみましょう。

- 背景は「現状の理由」や「課題」、目的は「最終ゴール」

- 背景と目的を混同すると、施策の方向性がブレたり、成果測定ができなくなる

- 目的はできるだけ数値化し、測定可能な目標に設定する

- 背景と目的をセットで周囲に説明・共有すると納得感が高まる

- 定期的に振り返りや見直しを行い、常に最新の状況にアップデートする

私自身、経営コンサルタントとして数多くの企業をサポートしてきましたが、背景と目的の境界をはっきりさせたところ、社員の理解度が増したことで、その後の成果に一定の効果をもたらしたというケースを何度も見てきました。逆に、ここを曖昧にしたまま事業やプロジェクトを進めた場合、せっかくの投資や労力を無駄にしてしまうリスクもあります。

例えば、冒頭でもご紹介したように「なぜやるのか分からないし、どこに向かっているかもよく分からない」という状態に陥ったら、もう一度「背景」と「目的」を言語化してみることを強くおすすめします。そうすることで、組織全体のベクトルをそろえ、スピード感を持って目標達成に向かう道筋が見えてくるはずです。

経営環境が変化の激しい時代だからこそ、今一度自社の活動における背景と目的を見直してみてください。明確な背景と目的を定義し、それを全社員と共有することができれば、会社の方向性にブレが生じにくくなり、意思決定の迅速化や人材の有効活用につながります。

ぜひ、あなたの企業でもこの手法を取り入れ、これからの経営課題を乗り越える糸口を見つけていただければ幸いです。

私たち唐澤経営コンサルティング事務所では、「コーチング」と「コンサルティング」を組み合わせ、中堅中小企業の経営課題解決、成長戦略の策定を強力にサポートいたします。

お問い合わせや無料相談は、以下のフォームからお願いいたします。

経営者が抱える経営課題に関する

分からないこと、困っていること、まずはお気軽にご相談ください。

ご相談・ご質問・ご意見・事業提携・取材なども承ります。

初回のご相談は1時間無料です。

LINE・メールフォームはお好みの方でどうぞ(24時間受付中)